SMM, 12 Januari Berita,

Poin Utama: Pada tahun 2025, industri besi fosfat China memasuki fase keseimbangan ketat struktural. Total kapasitas desain diproyeksikan mencapai 5,6 juta ton pada akhir tahun, namun kapasitas efektif akan kurang dari 5 juta ton. Pasar didukung oleh model "penjualan eksternal" (54%) dan model "terintegrasi" (46%), dengan perusahaan tingkat atas seperti Brunp, Tinci, dan CNGR mendominasi lanskap pasokan. Memasuki tahun 2026, seiring perusahaan seperti Guizhou Yayou beralih ke pasokan internal, peluncuran kapasitas baru tertinggal, dan bahan baku utama seperti belerang dan ferrous sulphate menghadapi pasokan yang ketat, industri akan menghadapi tekanan pasokan dan tantangan biaya yang lebih berat. Harga besi fosfat diperkirakan tetap di atas 12.000 yuan/ton, dengan perusahaan beroperasi pada titik impas hingga profitabilitas marginal.

I. Evolusi Lanskap Pasokan Besi Fosfat Penjualan Eksternal

1. Status Quo Perusahaan Penjualan Eksternal Utama

Perusahaan besi fosfat yang saat ini bergerak dalam penjualan eksternal terutama mencakup Guizhou Anda, Guizhou Yayou, Chaocai, Guizhou Phosphate Chemical, Brunp Recycling, dan Hubei Xingfa. Di antaranya:

Guizhou Anda mengadopsi strategi fleksibel "penjualan eksternal parsial + pembelian eksternal signifikan"

Guizhou Yayou dan Brunp Recycling akan secara signifikan mengurangi proporsi penjualan eksternal mereka pada tahun 2026, beralih ke konsumsi internal

2. Analisis Tingkat Pasokan 2025

Tingkat 1 (>200.000 ton): Brunp Recycling memimpin dalam produksi dan akan meningkatkan proporsi pasokan internalnya secara signifikan di masa depan

Tingkat 2 (100.000-200.000 ton): Termasuk Tinci Materials, CNGR, dan Guizhou Yayou

Yayou akan secara bertahap mengurangi penjualan eksternal pada semester II, fokus memasok pabrik LFP perusahaan induk Youshan (tiga basis utama di Ordos, Hohhot, dan Yulin)

Tingkat 3 (50.000-100.000 ton): Ditandai dengan jumlah perusahaan yang relatif banyak dan persaingan ketat

3. Karakteristik Struktur Pasar

Pasar besi fosfat pada tahun 2025 menunjukkan karakteristik dual-track yang jelas:

Model "Penjualan Eksternal": Mengisi 54%, menjadi pasokan inti di pasar sirkulasi

Model "Terintegrasi": Mengisi 46%, perusahaan menggunakan besi fosfat produksi sendiri untuk lini produksi katoda mereka

Beberapa perusahaan terintegrasi, akibat kapasitas LFP yang besar atau biaya produksi sendiri tinggi serta penawaran produk tunggal, justru meningkatkan proporsi pembelian eksternal, menciptakan karakteristik pasar aliran dua arah.

II. Situasi Pasokan 2026: Dualitas Kendala Kapasitas dan Tekanan Biaya

1. Keterlambatan Signifikan dalam Rilis Kapasitas

Total kapasitas desain industri diproyeksikan mencapai 5,6 juta ton pada akhir 2025, namun kapasitas efektif aktual akan kurang dari 5 juta ton karena berbagai kendala:

Keterlambatan Rilis Kapasitas: Kapasitas baru membutuhkan 3-6 bulan untuk ramp-up dan siklus validasi pelanggan

Siklus Iterasi Produk: Memenuhi peningkatan permintaan pasar membutuhkan periode penyesuaian lebih dari 3 bulan

Tingkat Utilisasi Kapasitas Rendah: Terdampak tantangan industri seperti kontrol proses kompleks, kebutuhan kustomisasi tinggi, dan kesulitan meningkatkan tingkat hasil, sebagian besar perusahaan sulit mencapai kapasitas desain dalam produksi aktual

Penambahan kapasitas baru pada 2026 terutama terkonsentrasi di semester kedua, memberikan kontribusi terbatas terhadap output tahun tersebut, dengan dampak substantif tertunda hingga 2027.

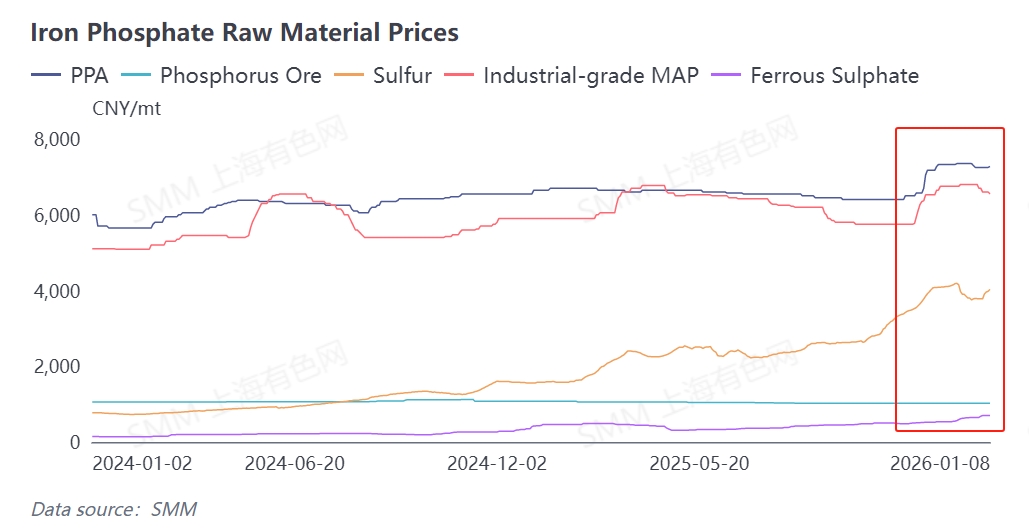

2. Peningkatan Tekanan Biaya Bahan Baku yang Terus-menerus

Sisi biaya pada 2025 menunjukkan pola "stabil di semester pertama, naik di semester kedua", dengan kenaikan harga signifikan untuk bahan baku kunci dari akhir tahun hingga awal 2026:

Bahan baku kunci meliputi sumber fosfor dan sumber besi. Belerang, bahan baku kunci untuk produksi sumber fosfor, mengalami kenaikan harga signifikan, secara langsung mendorong kenaikan biaya sumber fosfor (asam fosfat, MAP tingkat industri). Ferro sulfat, sumber besi utama, menghadapi pasokan ketat dan kenaikan harga, mendorong naiknya biaya produksi untuk besi fosfat metode amonium dan natrium. Harga bijih fosfat berfluktuasi relatif kecil sepanjang tahun, menjadi faktor yang relatif stabil di sisi biaya.

Tekanan biaya akan semakin intensif pada 2026:

Pasokan Belerang Tetap Ketat: Kelangkaan belerang global terus berlanjut, menjaga harga asam sulfat tetap tinggi

Pasokan Ferro Sulfat Menurun: Industri titanium dioksida mengurangi produksi karena tingginya biaya belerang dan lemahnya permintaan, mengakibatkan pasokan produk sampingan ferro sulfat yang lebih ketat

Ketimpangan Pasokan-Permintaan Semakin Tajam: Permintaan besi fosfat berada dalam fase pertumbuhan, sementara pasokan bahan baku ferro sulfat berada dalam fase penurunan

III. Karakteristik Pasokan-Permintaan: Prospek Harga dan Profitabilitas di Bawah Keseimbangan Ketat

1. Keseimbangan Ketat Pasokan-Permintaan 2025

Sisi Permintaan: Kekuatan berkelanjutan dari sektor kendaraan listrik (peningkatan tingkat penetrasi model mobil LFP) dan pasar sistem penyimpanan energi (pertumbuhan instalasi baterai LFP ESS)

Sisi Pasokan: Kapasitas penjualan eksternal dan kapasitas terintegrasi berkembang bersamaan, tetapi terdapat risiko ketidakseimbangan antara kecepatan pasokan dan kebutuhan pengadaan hilir

2. Proyeksi Pasokan-Permintaan dan Outlook Harga 2026

Permintaan: Produksi LFP diproyeksikan 5,5-5,6 juta ton, dengan proses fase cair, proses ferrous oksalat, dan proses oksida besi merah masing-masing menyumbang 20%, sesuai dengan permintaan besi fosfat sekitar 4,5 juta ton.

Kapasitas Pasokan: Kapasitas 5 juta ton beroperasi pada 80-90%, menghasilkan produksi aktual sekitar 4-4,5 juta ton.

Hubungan Pasokan-Permintaan: Mempertahankan keseimbangan ketat

Tren Harga: Harga per ton diperkirakan tetap di atas 12.000 yuan

Profitabilitas: Perusahaan besi fosfat akan beroperasi pada titik impas hingga profitabilitas marjinal

IV. Kesimpulan dan Outlook

Industri besi fosfat akan menghadapi ujian ganda transformasi struktural dan tantangan sisi biaya pada 2026:

Lanskap Pasokan: Perusahaan penjualan eksternal tingkat atas beralih ke pasokan internal, mengontrak pasokan di pasar sirkulasi.

Pelepasan Kapasitas: Penambahan kapasitas baru terkonsentrasi di semester kedua, memberikan kontribusi terbatas terhadap output tahunan.

Tekanan Biaya: Pasokan bahan baku kunci seperti belerang dan ferro sulfat yang ketat mendorong kenaikan biaya produksi.

Kenaikan Harga: Dalam kondisi keseimbangan ketat, harga besi fosfat akan mendapat dukungan kuat.

**Catatan:** Untuk detail lebih lanjut atau pertanyaan seputar pengembangan baterai solid-state, silakan hubungi:

Telepon: 021-20707860 (atau WeChat: 13585549799)

Kontak: Chaoxing Yang. Terima kasih!