Menurut data terbaru yang dirilis oleh Asosiasi Baja Dunia (WorldSteel), produksi baja kasar global mencapai 140,1 juta ton pada November 2025, turun 4,6% secara tahunan (year-on-year/YoY). Produksi kumulatif dari Januari hingga November berjumlah 1,6622 miliar ton, turun 2% YoY.

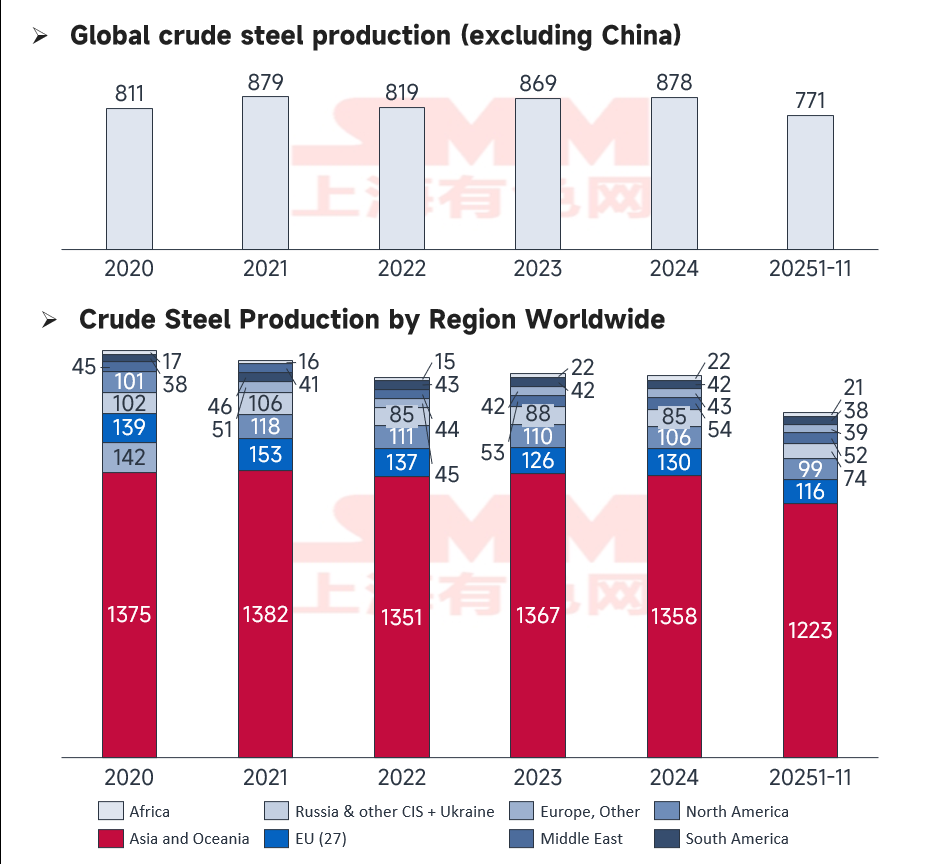

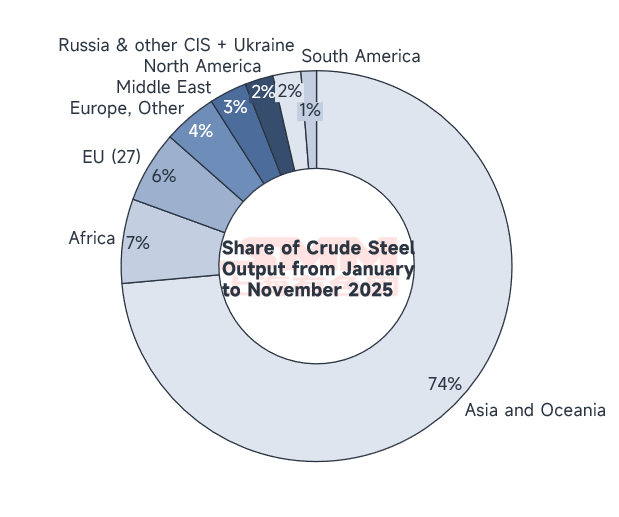

Di luar Tiongkok, produksi kumulatif di seluruh dunia tumbuh 0,67% selama 11 bulan pertama, mengindikasikan pemulihan moderat di pasar luar negeri. Namun, momentum pertumbuhan sangat bervariasi antar wilayah. Tren inti memperkuat pola "Pertumbuhan Pasar Berkembang vs. Kontraksi Pusat Tradisional" dengan kesenjangan kinerja yang sangat mencolok di dalam UE, Timur Tengah, Afrika, dan kawasan Asia-Pasifik.

Sumber: WSA

Kinerja Global dan Pergeseran Struktural

Sumber: WSA

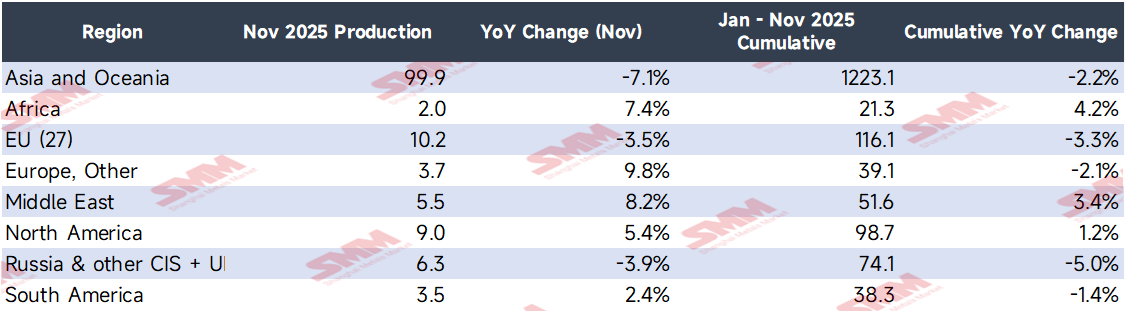

Sementara output global tetap dalam kontraksi ringan secara kumulatif, kinerja regional sangat terpolarisasi. Produksi di Asia dan Oseania turun 7,1% pada November, terutama karena permintaan yang lemah di ekonomi utama seperti Tiongkok dan Jepang.

Patut dicatat, fenomena "bipolar" telah muncul di dalam Eropa: sementara UE (27) mengalami penurunan 3,5%, Eropa Lainnya (Non-UE) melonjak 9,8%. Pergeseran struktural ini mencerminkan penyesuaian kembali kapasitas produksi di bawah kebijakan transisi hijau UE. Rusia dan negara-negara CIS lainnya mengalami penurunan 3,9%, menyoroti dampak berkelanjutan faktor geopolitik pada industri berat. Sebaliknya, India, AS, dan Timur Tengah menunjukkan kinerja kuat, didorong oleh dukungan kebijakan dan pembangunan infrastruktur.

Analisis Rinci Perubahan Regional dan Nasional

Wilayah dengan Pertumbuhan Tinggi

-

Eropa Lainnya (+9,8% pada Nov): Produksi naik menjadi 3,7 juta ton. Lonjakan ini disebabkan oleh:

-

Penerapan Mekanisme Penyesuaian Batas Karbon (CBAM), yang menyebabkan pembeli UE mengalihkan pesanan ke pabrik non-UE seperti di Turki.

-

Keunggulan geografis strategis Turki dalam mengamankan kontrak infrastruktur UE.

-

Pemulihan industri baja Inggris yang didorong oleh subsidi industri dan kompensasi biaya listrik untuk sektor padat energi.

-

-

Afrika (+7,4% pada Nov): Output mencapai 2 juta ton, didorong oleh penyelesaian peningkatan teknis di pabrik Afrika Selatan dan proyek infrastruktur yang dipercepat di Mesir, termasuk perluasan Ibu Kota Administratif Baru dan Zona Ekonomi Terusan Suez.

-

Timur Tengah (+8,2% pada Nov): Produksi mencapai 5,5 juta ton. Arab Saudi memimpin pertumbuhan ini karena pengadaan lokal Aramco untuk pipa minyak dan gas, konstruksi penuh kota mega NEOM, serta kapasitas baru dari SABIC yang mulai beroperasi.

Analisis Negara dengan Pertumbuhan Kunci

-

India (+10,8% pada Nov): Output mencapai rekor 13,7 juta ton. Proyek Otoritas Jalan Tol Nasional India (NHAI) mencapai puncak konstruksi untuk Koridor Industri Delhi-Mumbai, meningkatkan pengadaan baja bulanan sebesar 30%. Selain itu, tungku baru Tata Steel mencapai kapasitas penuh, dan subsidi kendaraan listrik meningkatkan pesanan baja otomotif sebesar 22%.

-

Amerika Serikat (+8,5% pada Nov): Output mencapai 6,8 juta ton, didukung kredit pajak Undang-Undang Pengurangan Inflasi (IRA) untuk lini produksi energi bersih, perluasan investigasi anti-dumping terhadap baja impor, serta permintaan dari pembangunan pabrik kendaraan listrik oleh GM dan Ford.

-

Turki (+10,0% pada Nov): Produksi mencapai 3,3 juta ton, diuntungkan dari peralihan pesanan baja konstruksi dari Jerman dan Italia karena kenaikan biaya karbon, serta permintaan rekonstruksi pascagempa.

-

Iran (+9,2% pada Nov): Produksi naik menjadi 3,4 juta ton, didorong oleh peningkatan kilang NIOC, puncak konstruksi perumahan terjangkau pemerintah, dan peningkatan daya saing ekspor akibat depresiasi mata uang.

Sumber: WSA

Analisis Negara dengan Penurunan

-

Tiongkok (-10,9% pada Nov): Produksi turun menjadi 69,9 juta ton. Di luar "Pembatasan Lingkungan Musim Dingin" tahunan, pemerintah daerah (khususnya Hebei dan Tangshan) memberlakukan target "Kontrol Datar" (pertumbuhan nol) 2025 yang lebih ketat. Rata-rata produksi besi kasar harian turun menjadi 9,57 juta ton (turun 1,6% YoY). Harga pasar rendah dan margin tipis juga mendorong pabrik memperpanjang siklus perawatan tungku.

-

Rusia (-6,6% pada Nov): Output turun menjadi 5,2 juta ton. Hal ini disebabkan embargo teknis Paket Sanksi UE ke-11 yang mempengaruhi perawatan peralatan, penyesuaian anggaran fiskal yang memperlambat infrastruktur domestik, serta masalah rantai pasok di sektor otomotif.

-

Korea Selatan (-4,8% pada November): Produksi turun menjadi 5 juta ton karena kurangnya pesanan baru untuk perusahaan pembuat kapal seperti Hyundai Heavy Industries, retrofit lingkungan di pabrik POSCO, dan perlambatan di sektor konstruksi akibat tingginya suku bunga.

-

UE (27) (-3,5% pada November): Penurunan didorong oleh kenaikan biaya Izin Emisi Karbon (berdampak pada perusahaan besar seperti Thyssenkrupp), harga energi tinggi yang memaksa Tungku Busur Listrik (EAF) mengurangi tingkat operasi, serta penurunan cepat permintaan baja otomotif tradisional selama transisi ke kendaraan listrik.

Sumber: WSA

Prospek dan Perkiraan untuk Desember

Memandang ke depan untuk Desember:

-

India diperkirakan mempertahankan pertumbuhan kuat seiring percepatan belanja fiskal akhir tahun untuk infrastruktur.

-

Timur Tengah dan Afrika kemungkinan mengalami pertumbuhan stabil didorong oleh proyek-proyek mega dan tenggat waktu konstruksi akhir tahun.

-

AS diperkirakan tetap stabil di bawah perlindungan tarif dan implementasi undang-undang infrastruktur.

-

UE akan tetap di bawah tekanan akibat beban ganda dari biaya karbon dan puncak permintaan energi musim dingin.

-

China diproyeksikan mengalami penurunan lebih lanjut secara bulanan (MoM) dan tahunan (YoY). Kendala produksi tetap ketat, dan pasar memasuki "musim sepi" tradisional untuk permintaan musim dingin.

Kesimpulan: Pasar baja global berada dalam fase penyesuaian struktural yang mendalam. Kebijakan regional, transisi energi, dan "near-shoring" rantai pasokan akan tetap menjadi faktor penentu untuk tata letak kapasitas. Pengembangan teknologi Baja Hijau dan perjanjian perdagangan regional akan membentuk ulang lanskap persaingan secara fundamental.