Tinjauan Pasar Bijih Besi 2025:

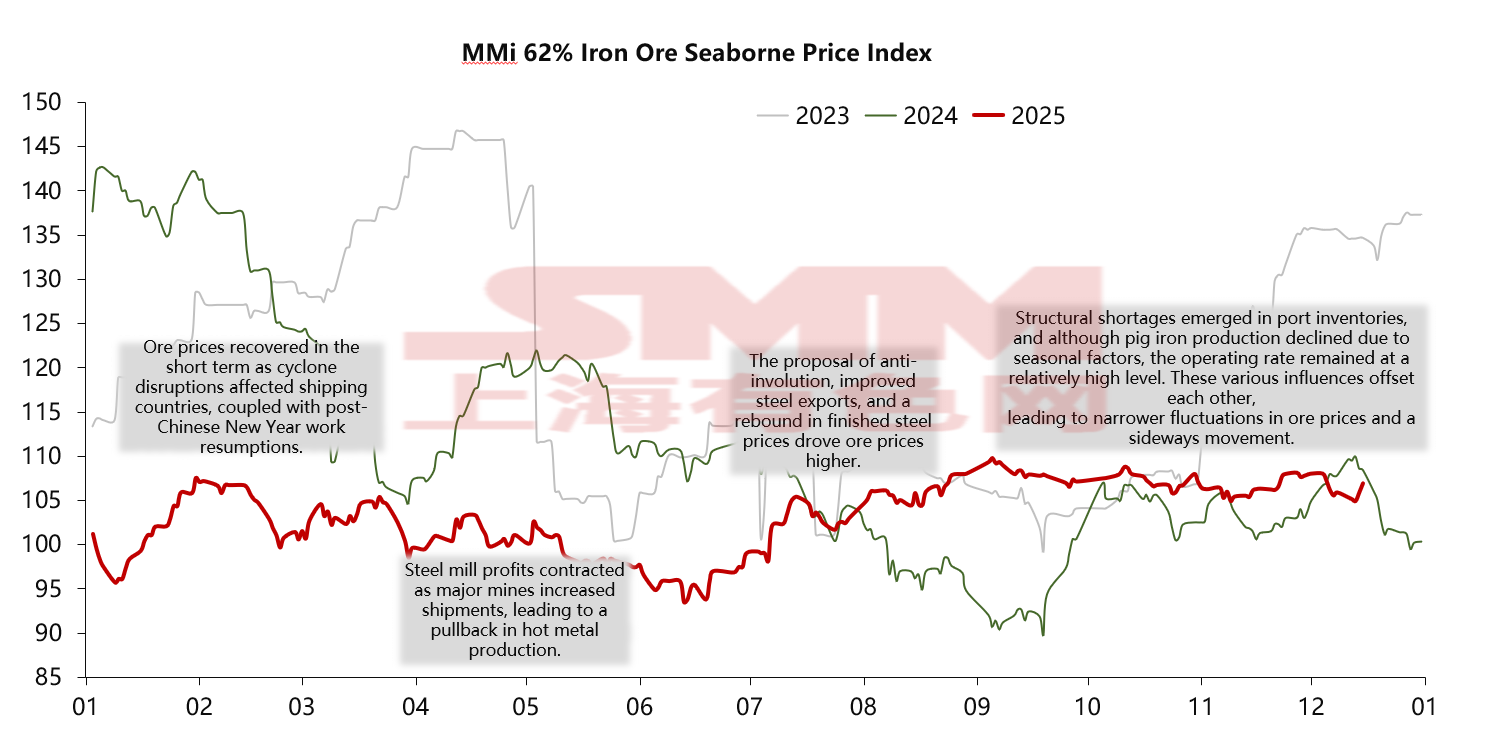

Pasar bijih besi pada tahun 2025 tidak mengalami kehancuran luas seperti yang diprediksi oleh para pesimis. Alih-alih, pasar menunjukkan tren berbentuk "N" dengan "laba yang meningkat dan tertahan." Secara keseluruhan, fluktuasi harga bijih besi pada 2025 menyempit signifikan dibandingkan dua tahun sebelumnya. Dimulai dari awal tahun, sentimen pasar terdongkrak oleh Konferensi Kerja Ekonomi Pusat akhir 2024 dan penerbitan triliunan yuan obligasi pemerintah khusus yang diantisipasi. Pada saat yang sama, pasokan dari Australia dan Brasil menghadapi gangguan siklon dan musim hujan yang lebih sering daripada tahun-tahun sebelumnya, menyebabkan pengiriman dan kedatangan bijih besi turun jangka pendek. Keseimbangan pasokan-permintaan yang lebih ketat akibatnya mendorong harga naik hingga sekitar $107/ton. Namun, lambatnya pemulihan kerja dan produksi setelah Tahun Baru Imlek, ditambah dengan pemulihan output besi kasar yang lebih rendah dari perkiraan, menyebabkan koreksi harga dimulai pada Maret.

Melanjutkan tren dari akhir kuartal pertama, harga bijih besi secara keseluruhan pada kuartal kedua cenderung turun, mencapai titik terendah tahun pada akhir Juni, sebentar jatuh di bawah $100/ton ke kisaran $93-95/ton. Faktor pendorong utama di sini adalah gagalnya ekspektasi pasar "Maret Emas, April Perak," dan penerapan tarif oleh Amerika Serikat setelahnya, yang memeras harga baja jadi, menyebabkan penurunan. Kerugian pabrik baja mulai melebar, output besi kasar turun dari puncaknya, memaksa penurunan harga bahan baku.

Memasuki kuartal ketiga, harga bijih besi mulai pulih. Di Tiongkok, langkah-langkah yang diusulkan pada Juli untuk memerangi "involution" (kompetisi berlebihan) di industri baja, ditambah dengan ekspor baja tertinggi sepanjang masa pada Agustus dan September, secara signifikan mengurangi dampak melunaknya permintaan konstruksi dan langsung mendukung permintaan bijih besi. Secara bersamaan, pemerintah Tiongkok mengeluarkan sinyal yang lebih proaktif untuk menstabilkan pertumbuhan, khususnya melalui dukungan keuangan untuk perumahan terjangkau dan renovasi kampung kota, yang kembali menyalakan ekspektasi pasar bagi infrastruktur untuk menopang pasar pada paruh kedua tahun.

Memasuki kuartal keempat, output besi kasar mengalami penurunan musiman, namun tingkat operasi tetap relatif tinggi. Banyak pabrik baja, mempertimbangkan batas kapasitas produksi tahun depan, menunda rencana pemeliharaan, sehingga menunda penurunan produksi besi kasar tahun ini. Selain itu, pembatasan pengapalan Port Hedland Fines (PB Fines) ditambah dengan permintaan yang tetap tinggi untuk bijih besi kadar menengah menyebabkan ketatnya struktural dalam persediaan di pelabuhan. Namun, pasar juga dipenuhi spekulasi bearish mengenai proyek bijih besi Simandou serta kekhawatiran atas pelepasan pasokan tahun depan.

Pembatalan berbagai faktor yang saling bertentangan mengakibatkan penyempitan rentang fluktuasi harga bijih besi, mempertahankan kisaran di mana harga tidak bisa turun signifikan maupun naik tajam. Saat ini, harga rata-rata bijih besi untuk tahun 2025 diproyeksikan berada di level $102/ton. Ini merupakan tren penurunan yang terlihat dibandingkan $119/ton dua tahun lalu dan $111/ton tahun lalu, dengan alasan utamanya adalah peningkatan pasokan bijih besi global yang terus menerus dalam beberapa tahun terakhir.

Sisi Pasokan:

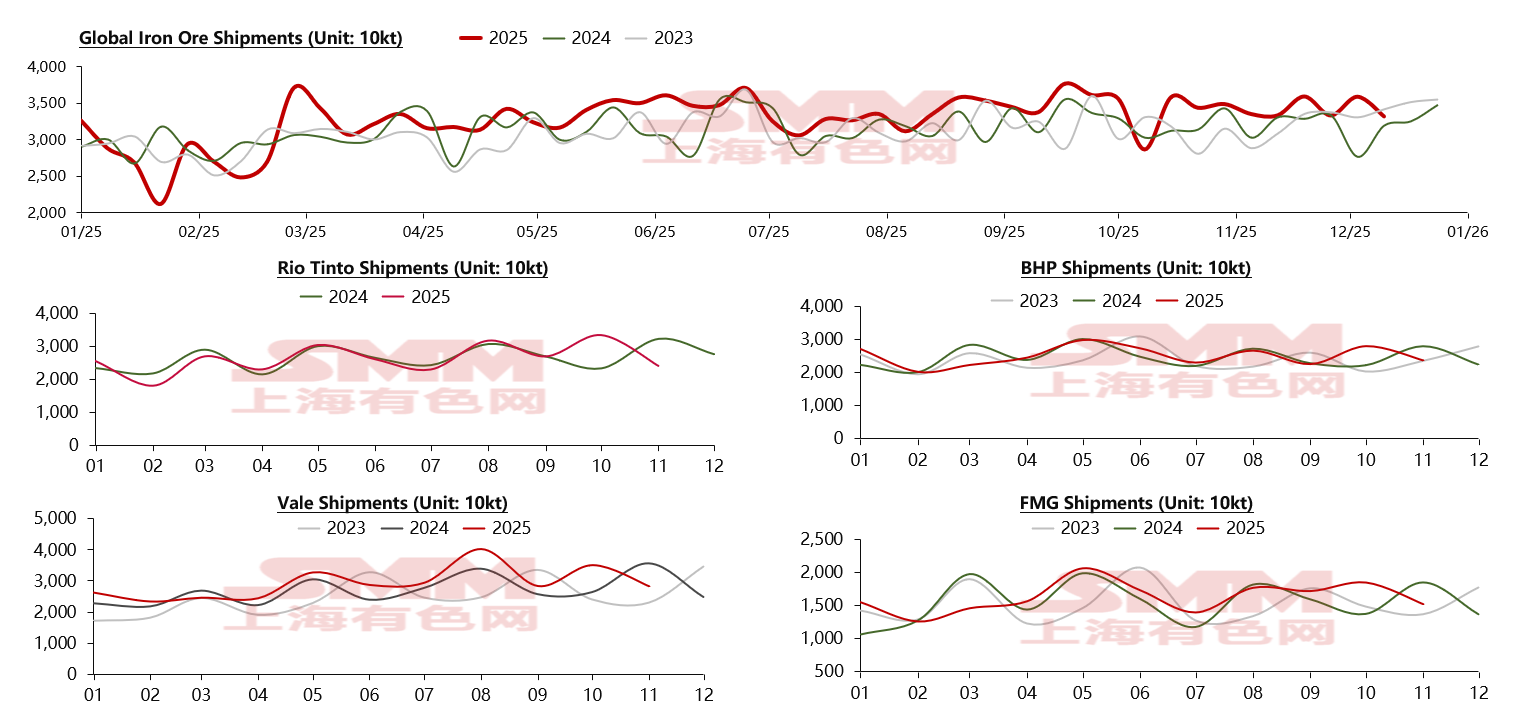

Berdasarkan data survei kami, produksi bijih besi global telah meningkat selama tiga tahun berturut-turut. Melanjutkan tren ini, pasokan bijih besi global secara keseluruhan pada tahun 2025 juga menunjukkan pola "peningkatan stabil." Per awal Desember, pengapalan bijih besi global tahun ini telah meningkat lebih dari 61 juta ton dibandingkan periode yang sama tahun lalu. Untuk empat penambang besar, meskipun bagian Brasil dan Australia menghadapi gangguan siklon sementara dan musim hujan di awal tahun, Vale dan FMG mencatat kenaikan signifikan dalam pengapalan tahunan mereka, melampaui dua lainnya dengan pertumbuhan masing-masing 8% dan 4%. Vale sendiri menyumbang peningkatan pengapalan hampir 23 juta ton, berkat proyek Capanema dan produksi stabil dari Sistem Utara, menyumbang hampir 40% dari peningkatan global. Di luar empat besar, proyek Onslow, yang dioperasikan oleh perusahaan sumber daya mineral Australia, juga mengalami peningkatan dan pengapalan besar tahun ini. Dibandingkan dengan pengapalan hanya lebih dari 10 juta ton tahun lalu, proyek Onslow mengapalkan sekitar 23 juta ton tahun ini, meningkat hampir 13 juta ton secara tahunan, menjadikannya salah satu sumber peningkatan pasokan paling signifikan tahun ini.

Sisi Permintaan:

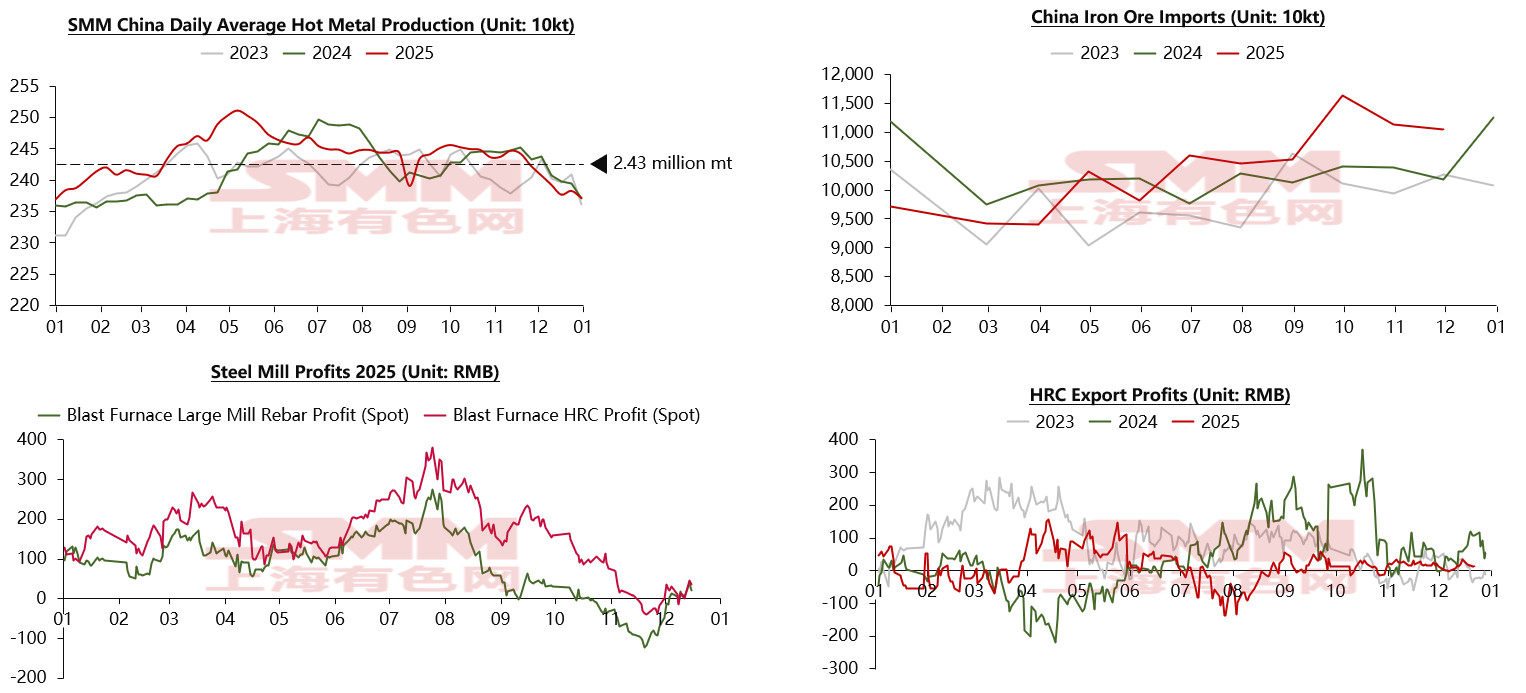

Beralih dari pasokan, mari kita lihat perubahan permintaan tahun ini. Sebagai konsumen bijih besi terbesar, konsumsi baja China pada tahun 2025 secara umum memanas dibandingkan tahun lalu dan dua tahun sebelumnya, didorong oleh stimulus ganda dari ekspor luar negeri dan kebijakan infrastruktur, yang menyebabkan peningkatan produksi besi kasar. Berdasarkan survei dan pelacakan kami, output harian rata-rata besi kasar tahun ini mencapai sekitar 2,43 juta ton, peningkatan yang nyata dibandingkan rata-rata tahun 2024 sebesar 2,41 juta ton, memberikan dukungan kuat bagi permintaan bijih besi. Sejalan dengan itu, kita juga dapat amati dari grafik di sudut kanan atas bahwa volume impor bijih besi China mengalami peningkatan yang sangat jelas tahun ini, dengan impor bulanan memecahkan rekor tertinggi dalam tiga tahun pada bulan Oktober. Keuntungan pabrik baja tahun ini juga relatif mengesankan. Kecuali pada periode antara Mei dan Juni ketika keuntungan terdampak kebijakan tarif Trump yang menyebabkan penurunan ekspor, keuntungan pabrik baja tetap tinggi untuk sebagian besar tahun. Bahkan dengan tekanan margin dari kenaikan harga bahan baku antara akhir Oktober dan akhir November, keuntungan tahunan rata-rata pabrik baja diproyeksikan bertahan pada level sekitar 80-160 yuan/ton. Untuk keuntungan ekspor baja, mengambil sebagai titik observasi, kita dapat lihat bahwa dengan peningkatan volume ekspor, fluktuasi keuntungan keseluruhan cenderung lebih datar dibandingkan dua tahun sebelumnya, dengan keuntungan rata-rata tahunan settling sekitar 11 yuan/ton. Dari sini, kita dapat lihat bahwa produksi baja kasar keseluruhan dan permintaan bijih besi pada tahun 2025 relatif stabil, dengan beberapa tarik-ulur hanya muncul sekitar akhir Oktober. Kita dapat lihat beberapa petunjuk mengenai hal ini dari inventaris bijih besi.

Inventaris:

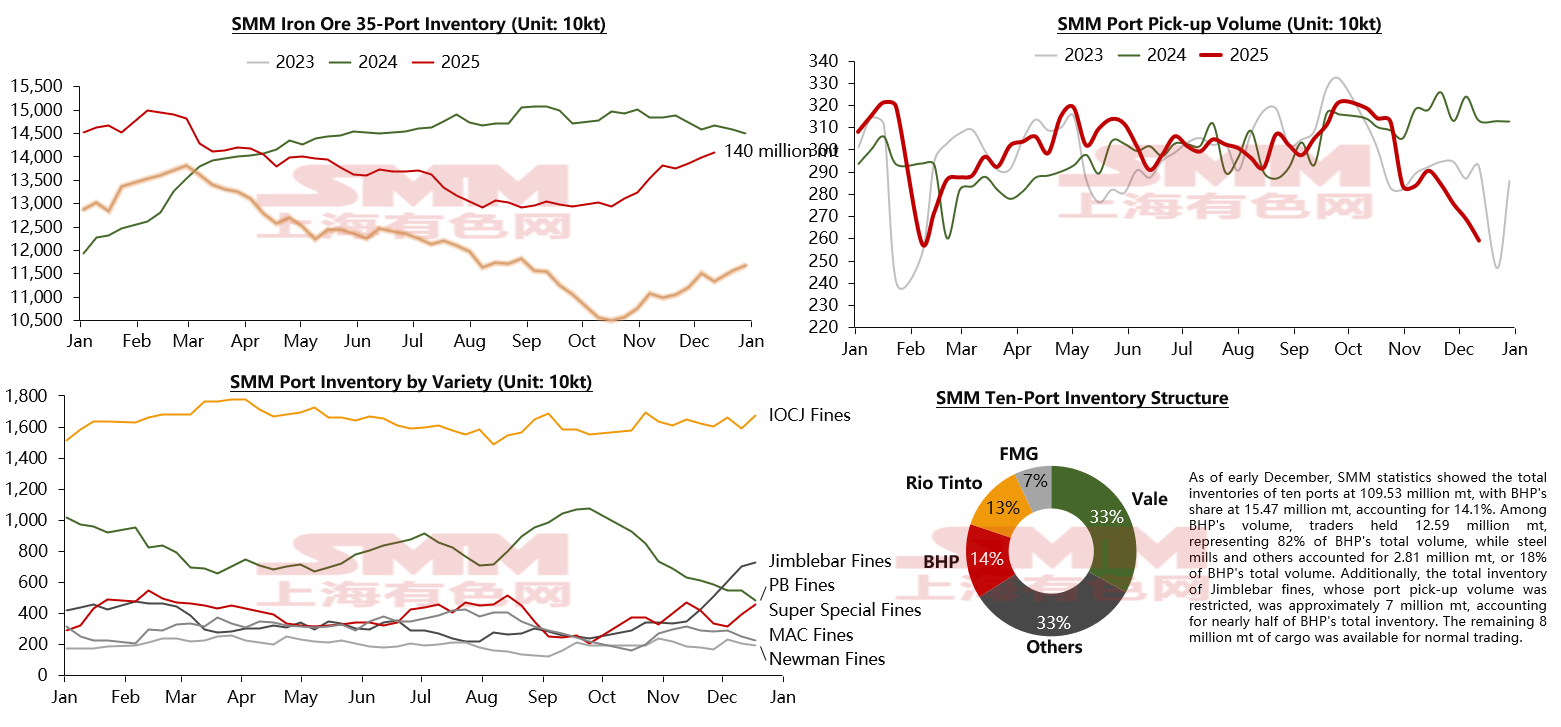

Mengenai inventaris, berdasarkan data survei kami, total inventaris di 35 pelabuhan utama berada pada level sekitar 140 juta ton pada awal Desember. Tren keseluruhan untuk sebagian besar tahun adalah perlahan mengurangi stok. Melihat volume bijih besi yang dibongkar di pelabuhan (shūgǎng liàng), antusiasme pembelian pabrik baja dipertahankan pada level yang relatif baik. Namun, sekitar tanda Oktober, dengan semakin ketatnya kebijakan perlindungan lingkungan, ditambah dengan pemeliharaan akhir tahun pabrik baja dan operasi bank tungku, permintaan bijih besi mengalami penurunan tertentu. Hal ini termanifestasi sebagai penurunan drastis volume bongkar pelabuhan, mengubah tren inventaris pelabuhan ke arah akumulasi.

Namun, tinjauan lebih dekat mengungkapkan bahwa harga bijih besi justru bertahan stabil meski ada tren ini. Penyebab utamanya terletak pada kenyataan bahwa meskipun stok pelabuhan meningkat secara total, sebagian besar kenaikan terjadi pada kualitas yang bukan inti dari permintaan. Sebaliknya, meskipun permintaan bijih besi menurun, banyak pabrik baja memilih untuk menunda rencana pemeliharaan tahunan mereka menjelang akhir tahun guna memaksimalkan batas kapasitas tahun depan sesuai kebijakan. Dengan margin keuntungan yang lebih rendah, pabrik baja secara alami memilih bijih besi yang lebih hemat biaya. Pembatasan pengapalan Port Hedland Fines mengurangi pasokan keseluruhan varian ini, menyebabkan pengurangan stok besar-besaran pada varian serupa, terutama PB Fines. Stok pelabuhan Port Hedland Fines telah mencapai hampir 7,5 juta ton, menyumbang hampir 14% dari inventaris pelabuhan utama. Lebih dari 7 juta ton Port Hedland Fines ini terus meningkat dan diperkirakan akan menjadi titik tekanan pada harga bijih besi serta faktor risiko potensial dalam waktu dekat.

Prospek Pasar Bijih Besi: Pasokan

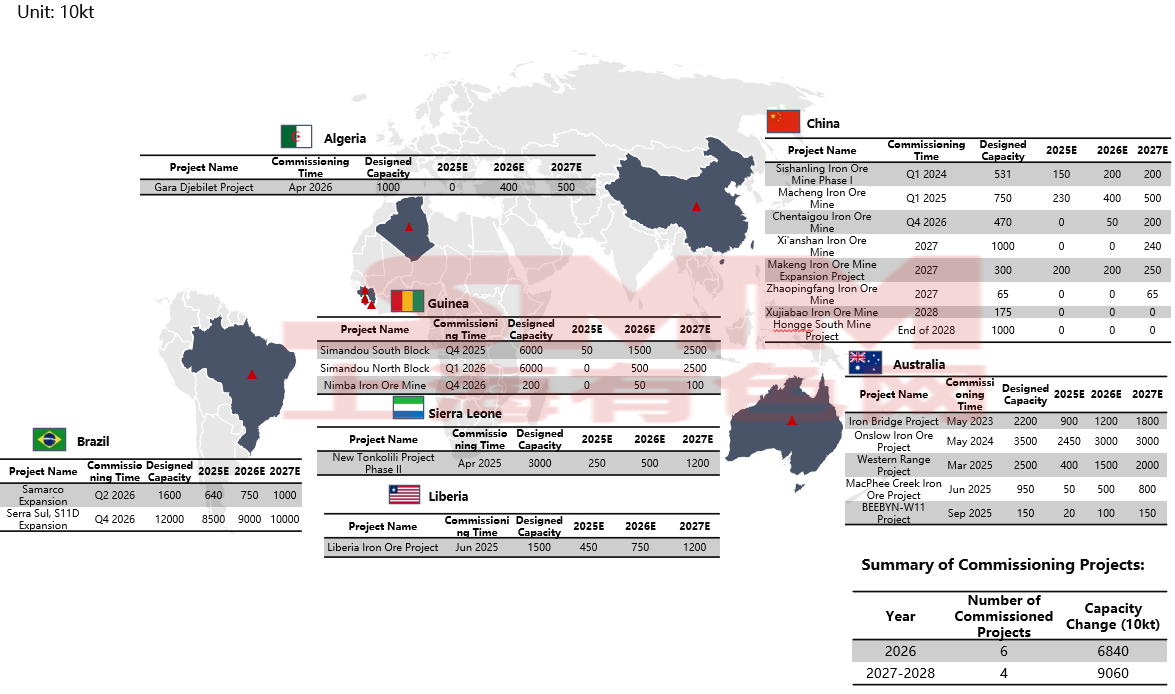

Pertama, berdasarkan survei pelacakan kami terhadap proyek bijih besi global, tahun 2026 diperkirakan akan menyaksikan enam proyek bijih besi berskala besar mulai berproduksi, termasuk Blok Utara Simandou dan perluasan Sistem Utara. Termasuk Blok Selatan Simandou yang mulai produksi pada akhir tahun ini, ketiga proyek ini saja akan membawa pelepasan kapasitas sekitar 40 juta ton ke pasar. Tiga proyek lainnya akan menambah kapasitas baru sekitar 30 juta ton, total hampir 70 juta ton kapasitas bijih besi baru memasuki pasar tahun depan, dengan mayoritas terkonsentrasi pada paruh pertama tahun. Oleh karena itu, tekanan kapasitas jangka pendek diperkirakan akan terus menekan kenaikan harga bijih besi. Melihat lebih jangka panjang, dari tahun 2027 hingga 2028, empat proyek bijih besi lagi akan mulai berproduksi. Dengan mempertimbangkan progres peningkatan proyek sebelumnya, diperkirakan 90 juta ton kapasitas akan dilepaskan selama dua tahun tersebut. Secara total, sekitar 150 juta ton kapasitas akan dilepaskan dalam tiga tahun ke depan, sebagian besar berasal dari Afrika dan terutama dari proyek bijih besi Simandou.

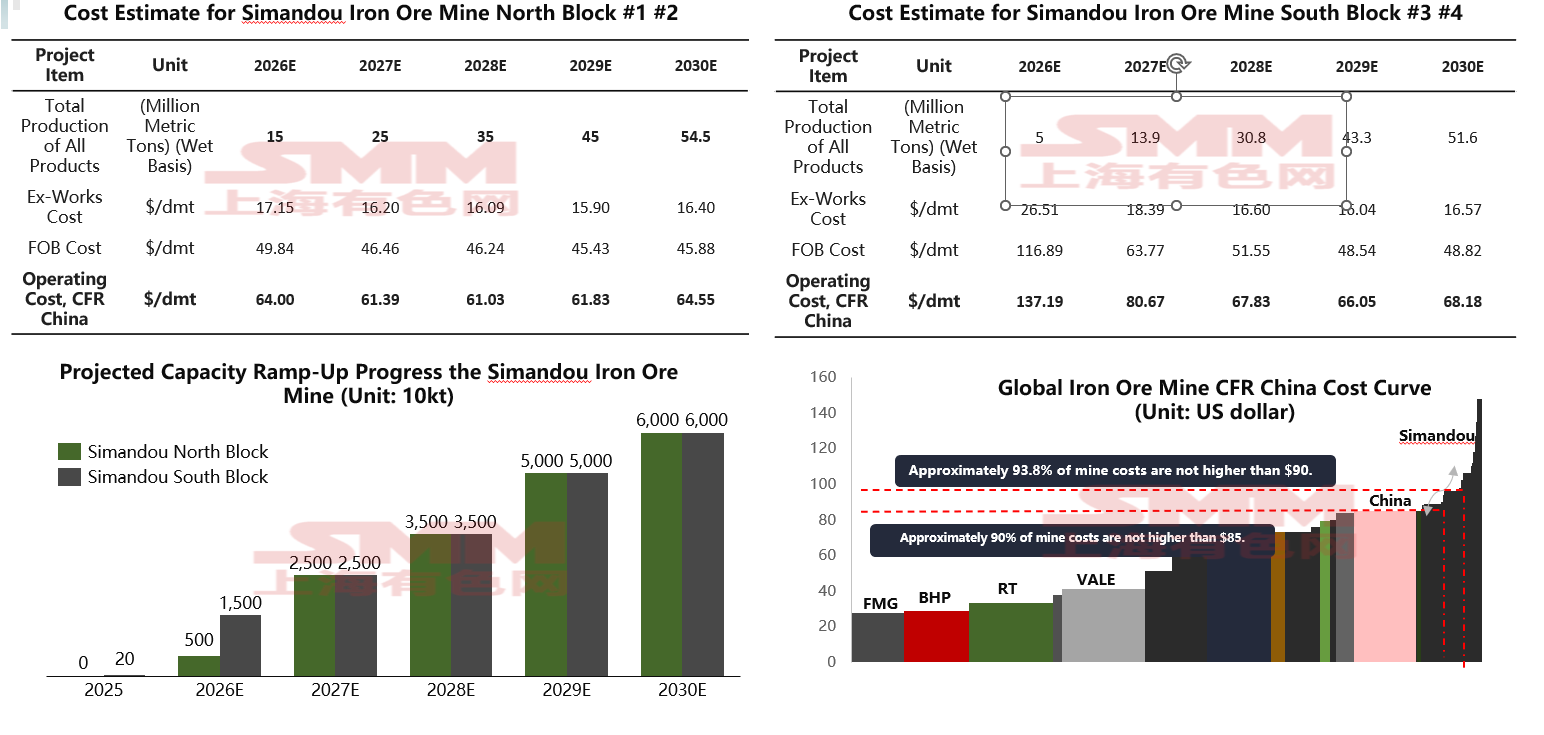

Mari kita lihat lebih dekat proyek Simandou secara khusus. Meskipun produksi 120 juta ton telah dikenal luas, dampak Simandou akan bertahap. Menurut panduan produksi Rio Tinto tahun 2026, output Blok Selatan Simandou akan mencapai 5-10 juta ton pada tahun 2026. Berdasarkan perkembangan proyek Winning Consortium Simandou (WCS), volume ekspor total proyek Simandou diproyeksikan mencapai 20-30 juta ton pada tahun 2026. Dari perspektif biaya pengiriman, Blok Utara diperkirakan memiliki keunggulan biaya dibandingkan Blok Selatan yang sudah berproduksi. Blok Selatan awalnya akan memiliki biaya pengiriman lebih tinggi sekitar $137 karena biaya pembiayaan. Namun, seiring dengan peningkatan kapasitas dan distribusi biaya per ton, biaya tersebut akan secara bertahap turun menjadi sekitar $67. Rata-rata biaya untuk Blok Utara dan Selatan Simandou diperkirakan turun dari $100 pada tahun 2026 menjadi sekitar $64 pada tahun 2028. Ini berarti Simandou diproyeksikan menjadi tambang dengan biaya relatif rendah secara global sekitar tahun 2028, dengan produksi diperkirakan sekitar 60 juta ton pada saat itu, menyisakan sekitar setengah dari kapasitasnya untuk peningkatan lebih lanjut. Proyek-proyek lain juga akan memulai produksi dalam dua tahun berikutnya.

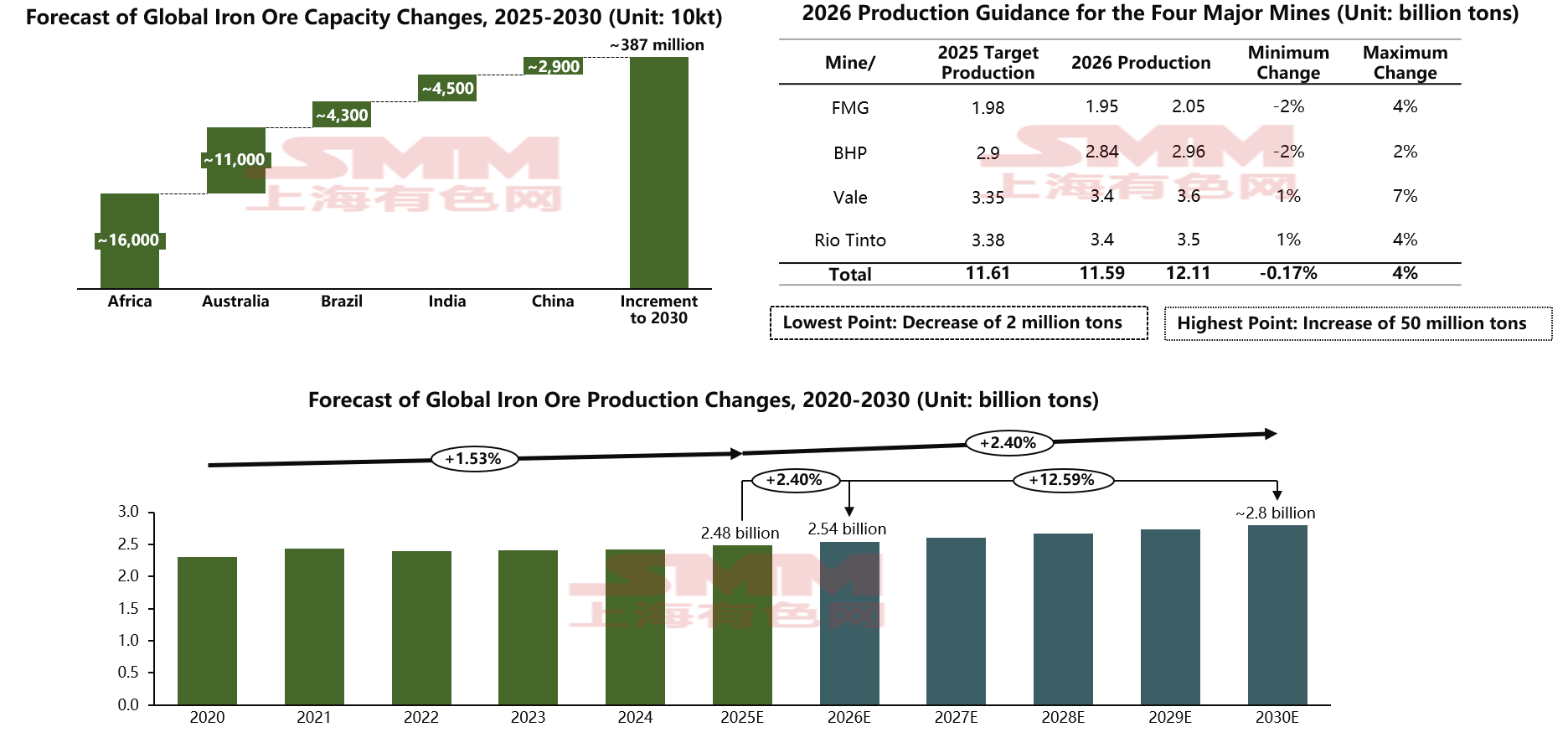

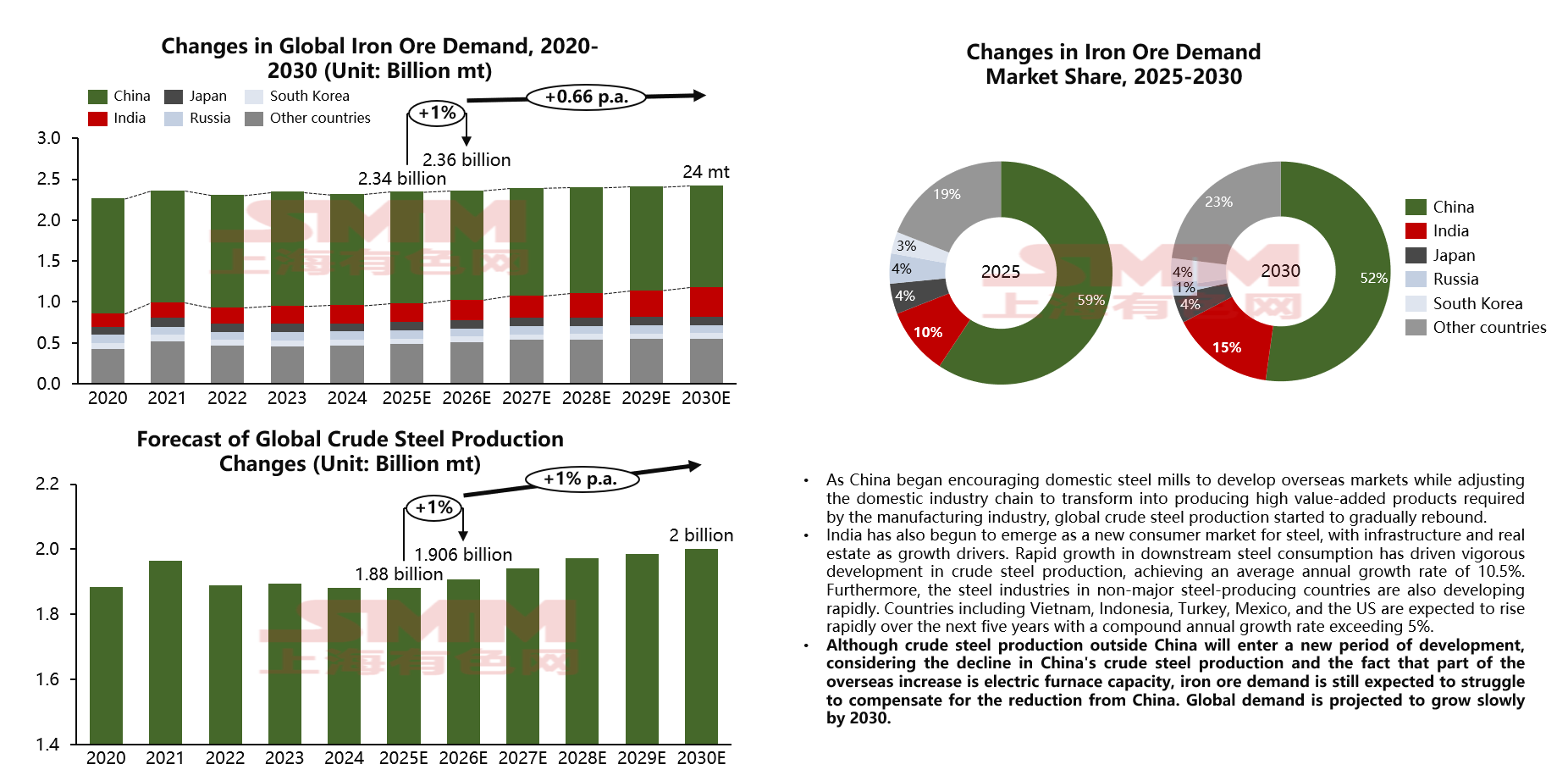

Jika kita mengambil pandangan paling pesimis untuk memprediksi kenaikan kapasitas bijih besi hingga tahun 2030, pasar global diperkirakan akan melihat hampir 380 juta ton kapasitas masuk ke pasar pada saat itu. Kenaikan dari Tiongkok dan India terutama dimaksudkan untuk memasok pasar domestik mereka, sementara sebagian besar bijih besi dari Afrika, Australia, dan Brasil akan menjadi produk ekspor yang masuk ke pasar laut, sehingga memengaruhi harga bijih besi. Tentu saja, kapasitas tidak sepenuhnya mewakili output, tetapi output di masa depan tidak akan jauh lebih rendah dari kapasitas. Mengenai output empat produsen utama, bijih besi yang dilepaskan dari mereka diperkirakan bisa mencapai 50 juta ton lebih banyak tahun depan dibandingkan tahun ini. Termasuk peningkatan produksi dari produsen non-utama lainnya, pasokan bijih besi global diproyeksikan mencapai sekitar 2,54 miliar ton pada tahun 2026, meningkat sekitar 2,4% secara tahunan. Pada tahun 2030, jika semua proyek berhasil dioperasikan, pasokan bijih besi global diperkirakan mencapai sekitar 2,8 miliar ton. Secara keseluruhan, dalam hal kapasitas dan output, dunia berada dalam fase peningkatan signifikan mulai tahun 2026, dan permintaan sangat mungkin tidak dapat mengimbangi pertumbuhan di sisi pasokan. Selanjutnya, mari kita periksa perubahan dalam permintaan bijih besi global.

Prospek Pasar Bijih Besi: Permintaan

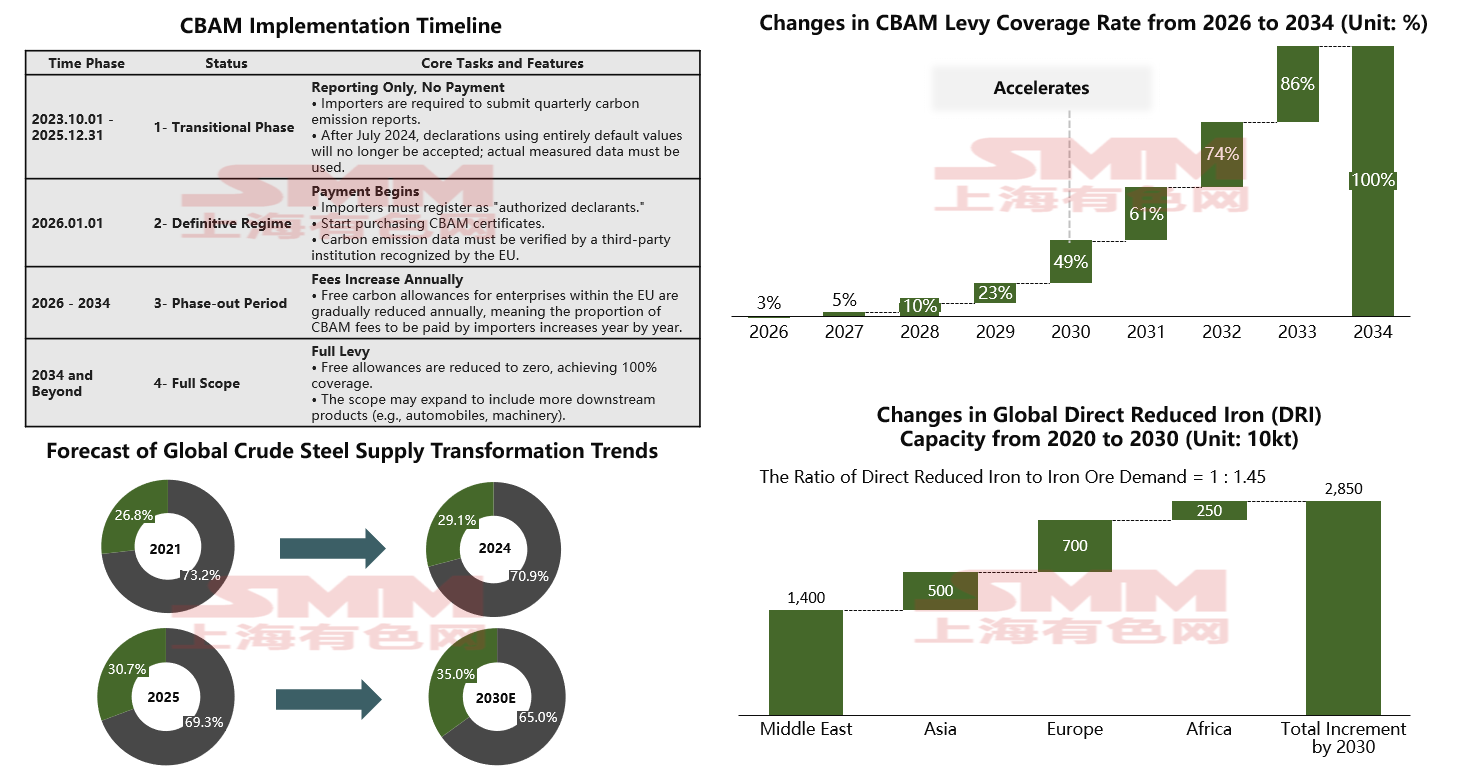

Membahas permintaan bijih besi mengharuskan menyebutkan topik hangat baru-baru ini: perlindungan lingkungan dan rendah karbon. Meskipun konsep baja hijau sebagian besar masih berada pada tahap slogan, kontrol lingkungan nyata dan kebijakan dekarbonisasi secara bertahap diterapkan di Timur dan Barat. Industri pembuatan baja, khususnya pembuatan baja dengan tanur tiup (BF), sebagai sumber utama emisi karbon, selalu menjadi target utama regulasi nasional. Mekanisme Penyesuaian Batas Karbon (CBAM) Uni Eropa akan secara resmi memasuki fase "pengenaan biaya substantif" mulai 1 Januari 2026. Mekanisme CBAM ini tidak hanya mendefinisikan ulang struktur biaya produk baja tetapi juga memonetisasi "kandungan karbon" menjadi hambatan perdagangan inti, mengubah secara fundamental perbandingan ekonomi antara rute proses BF-BOF (Basic Oxygen Furnace) dan DRI-EAF (Direct Reduced Iron-Electric Arc Furnace), yang akan berdampak mendalam pada permintaan bijih besi. Namun, mengingat cakupan CBAM memungkinkan industri memiliki waktu untuk bertransisi, dampak jangka pendek terhadap pasar mungkin tidak terlalu parah. Cakupan awal CBAM mulai dikenakan biaya pada 2026, tetapi rasio pungutannya sangat rendah selama tiga tahun pertama, yang merupakan "jendela penyesuaian emas" bagi perusahaan. Pada 2030, rasio pungutan akan tiba-tiba melonjak menjadi hampir 50%, yang akan menyebabkan guncangan biaya besar jika transisi rendah karbon belum selesai pada saat itu. Oleh karena itu, kami memperkirakan CBAM akan mempercepat transisi proses baja global. Pangsa global pembuatan baja EAF diperkirakan meningkat dari sekitar 30% pada 2025 menjadi sekitar 35% pada 2030. Saat ini, transisi bahan baku untuk baja rendah karbon terutama melibatkan dua rute: baja bekas (scrap steel) dan Besi Hasil Reduksi Langsung (DRI). DRI masih menggunakan bijih besi sebagai bahan baku, tetapi rasionya akan turun dari 1,6:1 untuk pembuatan baja BF menjadi 1,45:1. Namun, berdasarkan pengamatan kami, peningkatan kapasitas proyek DRI yang diumumkan dan sedang dibangun jelas tidak mengimbangi pertumbuhan pasokan. Permintaan tambahan untuk bijih besi dari DRI hanya diperkirakan sekitar 10 juta ton pada 2026, dan hanya sekitar 40 juta ton pada 2030, dengan permintaan ini terutama berfokus pada bijih bermutu tinggi. Oleh karena itu, kami percaya bahwa premi untuk bijih bermutu tinggi diperkirakan akan terus meningkat di masa depan.

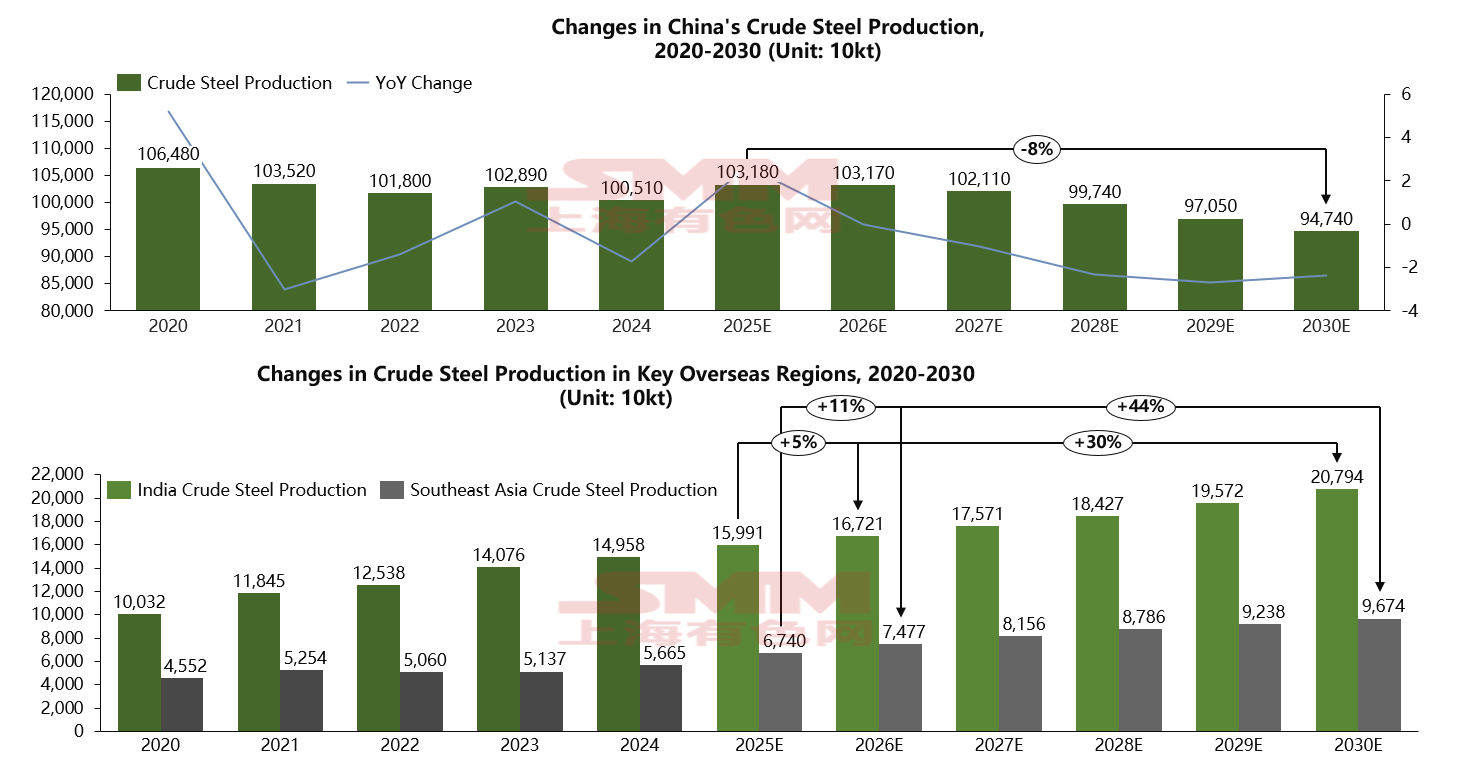

Namun, seiring China mulai mendorong pabrik baja domestik untuk menjelajahi pasar luar negeri dan menyesuaikan rantai industri domestiknya untuk bertransisi ke arah produk jadi bernilai tinggi yang dibutuhkan industri manufaktur, sejumlah besar kapasitas rendah dengan polusi tinggi dan nilai tambah rendah sedang dihapuskan. Kebutuhan China akan bijih besi akibatnya menurun dari tahun ke tahun. Menurut perkiraan kami, output baja kasar China diperkirakan berhenti tumbuh mulai 2026 dan mulai mengalami penurunan tajam pada 2028, mencapai level sekitar 950 juta ton pada 2030. Secara bersamaan, India akan menjadi mesin pertumbuhan baru bagi industri baja, dengan mengandalkan infrastruktur dan real estat sebagai titik pertumbuhan serta berkembang pesat, dengan tingkat pertumbuhan tahunan rata-rata yang mencengangkan hingga 10,5%. Output baja kasar India diproyeksikan mencapai 167 juta ton pada 2026 dan 200 juta ton pada 2030. Selain India, industri baja di Asia Tenggara, termasuk negara-negara seperti Vietnam dan Indonesia, juga berkembang pesat, diperkirakan meningkat dengan tingkat pertumbuhan tahunan gabungan lebih dari 5% dalam lima tahun ke depan. Total output baja kasar di Asia Tenggara diproyeksikan mencapai sekitar 75 juta ton tahun depan dan 100 juta ton pada 2030. Pasar permintaan bijih besi akan mulai bergeser ke luar mulai tahun depan.

Dari perspektif global, dampak paling langsung dari upaya dekarbonisasi global terhadap permintaan bijih besi adalah pertumbuhan volume yang lambat. Berdasarkan output baja kasar dan permintaan bijih besi dari beberapa negara utama, permintaan bijih besi global hanya diperkirakan meningkat sekitar 20 juta ton pada 2026, yang jelas tidak mencukupi dibandingkan dengan perkiraan kenaikan pasokan sebesar 70 juta ton. Saat ini, berdasarkan pengamatan kami, proyek-proyek yang ditugaskan di India terutama berbasis tungku tiup. Diproyeksikan bahwa pada 2030, dengan penurunan permintaan bijih besi China, pangsa konsumsi bijih besi global India diperkirakan mencapai 15%, sementara pangsa konsumsi China diproyeksikan turun menjadi 52%. Memandang ke depan dalam lima tahun ke depan, meskipun output baja kasar global akan kembali tumbuh, tingkat pertumbuhannya jauh lebih lambat dibandingkan dengan siklus sebelumnya. Selain itu, peningkatan produksi baja kasar di masa depan mencakup sejumlah besar produksi yang menggunakan baja bekas dan DRI sebagai bahan tungku. Semua faktor ini digabungkan menyebabkan harapan bahwa permintaan bijih besi akan tumbuh dengan sangat lambat dalam lima tahun ke depan. Namun, sementara pasar berkembang di luar China berada dalam periode pertumbuhan produksi baja kasar berkecepatan tinggi, mengingat bahwa China adalah negara produksi BF terbesar, dengan volume sepuluh kali lipat dari peringkat kedua, dan bahwa sebagian dari kenaikan luar negeri adalah kapasitas EAF, bahkan ada risiko penurunan permintaan bijih besi akibat penurunan output baja kasar China.

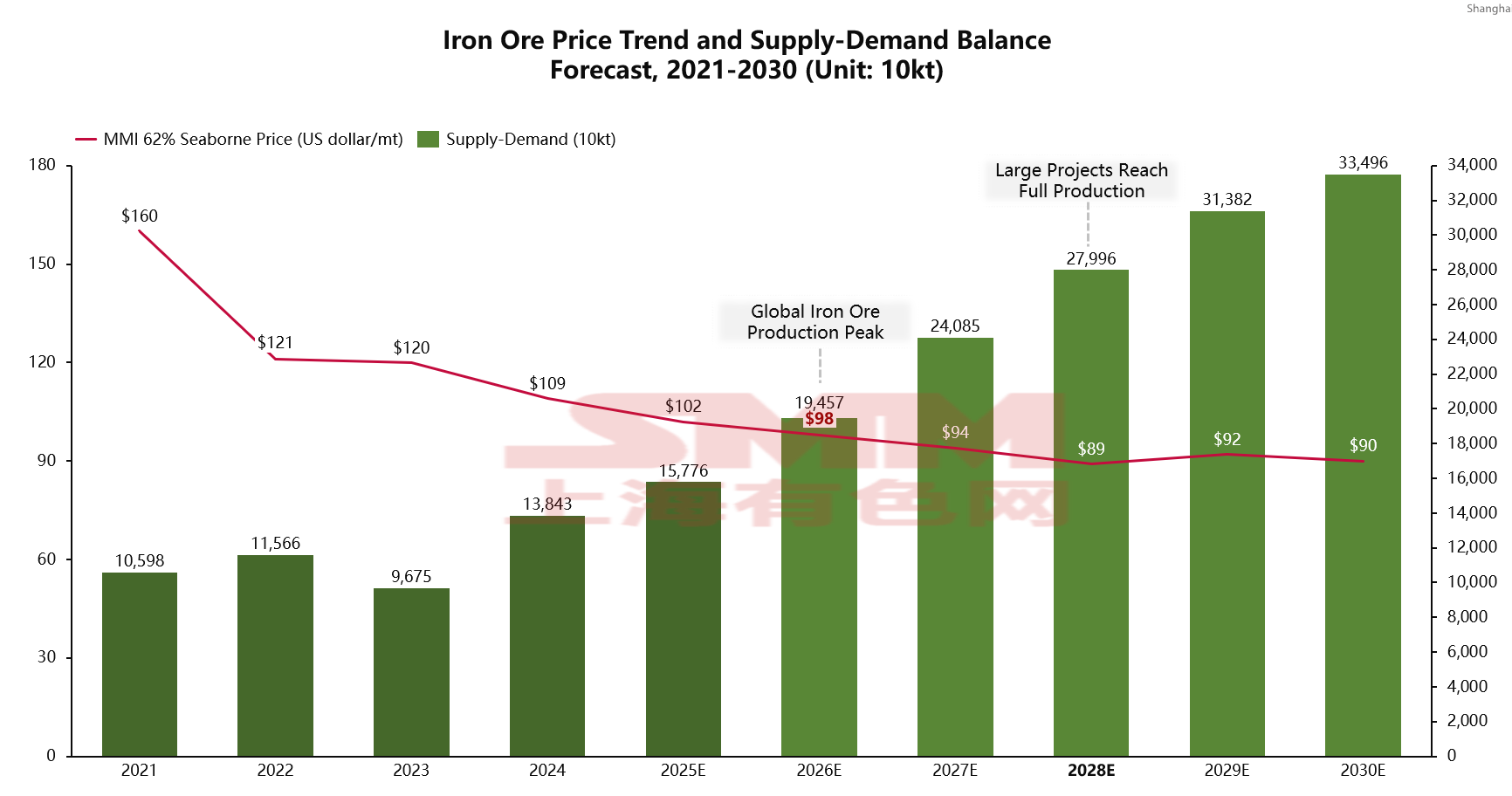

Akhirnya, mari kita tinjau kembali kesenjangan penawaran-permintaan dan proyeksi pusat harga bijih besi. Mulai tahun 2026, dengan pengerahan dan peningkatan bertahap proyek-proyek berskala besar, ditambah dengan beberapa pertumbuhan permintaan baja di luar negeri, kami memproyeksikan bahwa surplus penawaran-permintaan bijih besi tahun depan akan sekitar 190 juta ton, selisih lebih dari 40 juta ton dibandingkan dengan proyeksi tahun ini. Pusat harga untuk tahun penuh diproyeksikan berada di $98. Dalam jangka panjang, tahun 2028 akan menjadi tahun kritis. Jika harga turun di bawah $90, biaya sebagian besar penambang non-utama akan melebihi harga. Setelah titik ini, penambang utama mungkin mempertimbangkan untuk menghentikan produksi, yang berarti bahwa konsentrasi pasokan bijih besi global akan mulai meningkat lagi setelah tahun 2028, dan harga diperkirakan akan stabil dan beroperasi dalam kisaran $90 setelahnya.