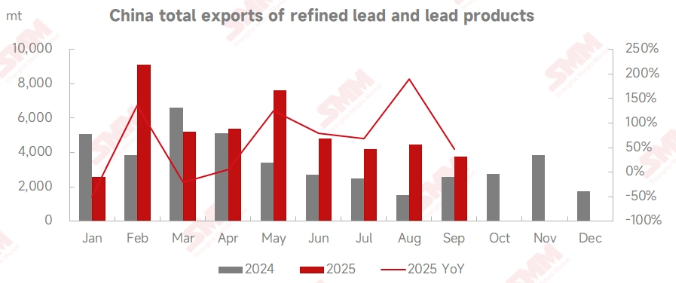

Menurut data bea cukai, ekspor timah halus China pada September 2025 mencapai 1,486 ton, turun 46% dibandingkan bulan sebelumnya namun naik 66,1% dibandingkan tahun sebelumnya. Total ekspor timah halus dan produk timah dari Januari hingga September mencapai 47,175 ton, naik 41,38% dibandingkan tahun sebelumnya. Di sisi impor, China mengimpor 1,508 ton timah halus dan 13,864 ton paduan timah pada September. Total impor timah halus dan produk timah dalam sembilan bulan pertama berjumlah 121,945 ton, turun 34,87% dibandingkan tahun sebelumnya.

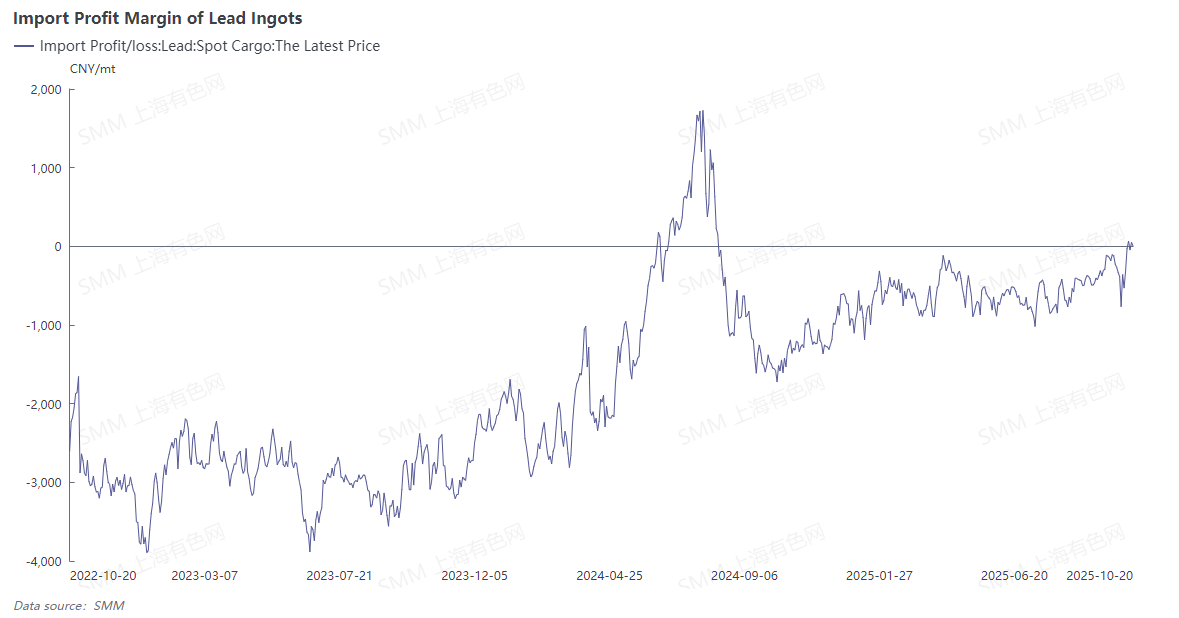

Pada September, pasokan dan permintaan di pasar ingot timah domestik sama-sama menurun. Sebaliknya, pasar hilir seperti baterai timah-asam untuk sepeda listrik dan otomotif memasuki musim konsumsi puncak tradisional, dengan produsen baterai timah-asam menunjukkan antusiasme operasional yang lebih tinggi dibandingkan Agustus. Harga timah berfluktuasi dalam kisaran terbatas di awal September, kemudian naik dengan kuat di pertengahan bulan, dengan kontrak timah SHFE 2511 mencapai tertinggi 17,220 yuan/ton, membuka jendela arbitrase impor untuk ingot timah. Mendekati Oktober, ekspektasi penumpukan stok ingot timah selama liburan Hari Nasional & Festival Pertengahan Musim Gugur, dikombinasikan dengan rencana pemulihan produksi terkonsentrasi di pabrik peleburan timah sekunder, mendorong pihak bull mengurangi posisi karena kekhawatiran penurunan harga. Timah SHFE melemah, mengembalikan sebagian besar keuntungannya, sementara aktivitas perdagangan timah impor melambat.

Di awal Oktober, sentimen makro berubah bearish, ditambah dengan penumpukan stok timah LME, yang meningkat lebih dari 10,000 ton secara mingguan. LME timah jatuh di bawah level psikologis 2,000, dengan pusat perdagangan keseluruhannya bergeser lebih rendah. Ketidakpastian makro jangka pendek tetap tinggi, dan konsumsi timah luar negeri lebih buruk dibandingkan pasar domestik, meningkatkan kemungkinan lebih banyak ingot timah dialihkan ke pasar China pada Oktober.

Karena pemeliharaan di pabrik peleburan timah primer di China utara belum berakhir, dan kecepatan pemulihan produksi di produsen timah sekunder lebih lambat dari perkiraan, ketatnya pasokan ingot timah domestik di wilayah tertentu bertahan hingga pertengahan Oktober. Ketersediaan di pasar spot tetap terbatas, dan pabrik peleburan umumnya tidak mau menurunkan harga. Beberapa perusahaan melaporkan bahwa penawaran ingot timah impor naik dibandingkan September. Misalnya, material yang ditawarkan dengan diskon 150-100 yuan/ton terhadap harga rata-rata timah #1 SMM untuk pengiriman ke pabrik pada September memerlukan harga par di Oktober; beberapa material yang kaya logam seperti antimon dan timah memerlukan premi sekitar 100 yuan/ton untuk pengiriman.

Pernyataan Sumber Data: Kecuali informasi yang tersedia untuk publik, data lainnya diperoleh SMM berdasarkan informasi publik, komunikasi pasar, dan model basis data internal SMM, serta hanya untuk referensi, tidak membentuk saran pengambilan keputusan.