Ekspor Tiongkok pada semester pertama 2025: Apakah jalan keluar dari tekanan kelebihan kapasitas?

Sumber: GACC, WorldSteel, BPS, SMM

Sumber: GACC, WorldSteel, BPS, SMM

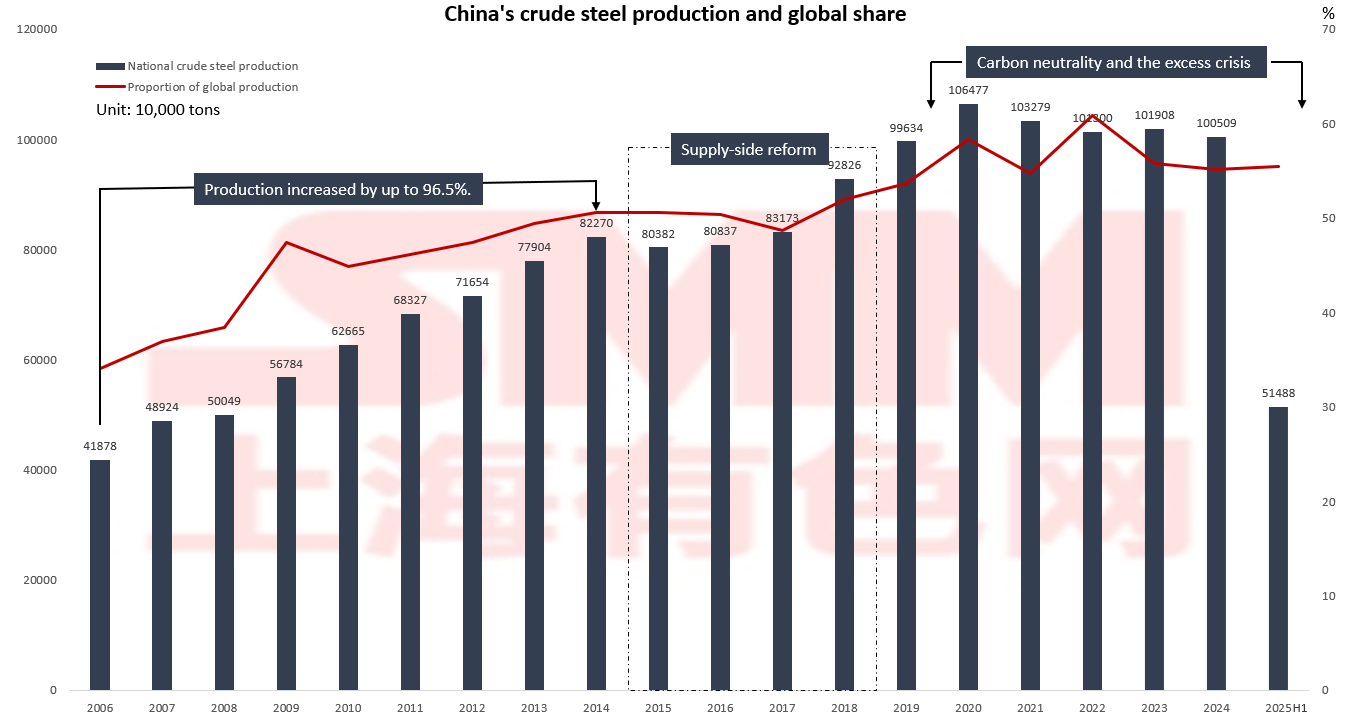

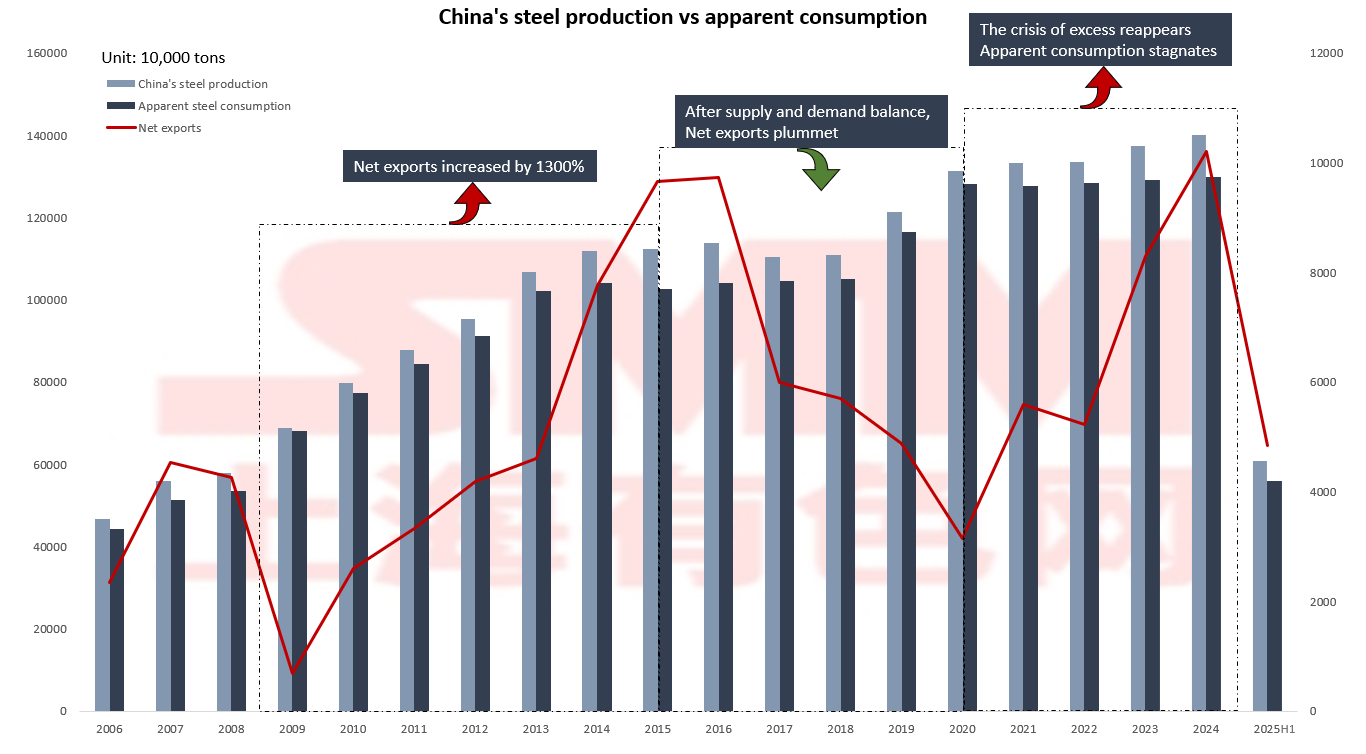

Dari tahun 2006 hingga 2015, didorong oleh investasi infrastruktur dan booming real estat, produksi baja mentah melonjak dari 419 juta ton menjadi 804 juta ton, dengan pangsa Tiongkok dalam produksi global melonjak dari 34% menjadi 50% dan ekspor bersih meningkat hampir 1.300%. Namun, pertumbuhan yang luas ini juga menyebabkan masalah polusi lingkungan yang parah. Pada tahun 2015, Tiongkok meluncurkan reformasi struktural sisi penawaran, mempromosikan pergeseran dari pembangunan "berbasis kuantitas" menjadi pembangunan "berbasis kualitas" melalui penghapusan kapasitas yang sudah usang dan pembatasan produksi lingkungan yang ketat. Ekspor bersih turun dari 96,64 juta ton pada tahun 2015 menjadi 31,41 juta ton pada tahun 2020. Meskipun skalanya menyusut, konsentrasi industri dan standar lingkungan meningkat secara signifikan. Saat ini, industri baja Tiongkok menghadapi tantangan baru. Pada tahun 2024, ekspor bersih kembali melampaui 100 juta ton, tetapi konsumsi nyata telah stagnan. Sementara itu, negara-negara Asia Tenggara mempercepat lokalisasi kapasitas produksi mereka, menggunakan kebijakan anti-dumping untuk mendukung pabrik baja domestik, sehingga mengikis keunggulan harga tradisional Tiongkok dalam baja. Pada tahun 2024, produksi baja mentah Tiongkok mengalami pertumbuhan negatif pertama, dengan pangsa globalnya turun dari 61% pada tahun 2022 menjadi 55%. Transformasi dan peningkatan industri kini menjadi prioritas mendesak.

Sementara itu, negara-negara Asia Tenggara mempercepat lokalisasi kapasitas produksi baja, menggunakan kebijakan anti-dumping untuk menciptakan ruang pengembangan bagi pabrik baja domestik yang baru muncul. Tren ini secara langsung merusak keunggulan harga rendah Tiongkok. Negara-negara Asia Tenggara tidak hanya memenuhi kebutuhan mereka sendiri tetapi juga mulai

Fokus pada Ekspor Tidak Langsung: Jalur Baru untuk Penyesuaian Kapasitas Baja Tiongkok!

Sumber: GACC, SMM

Sumber: GACC, SMM

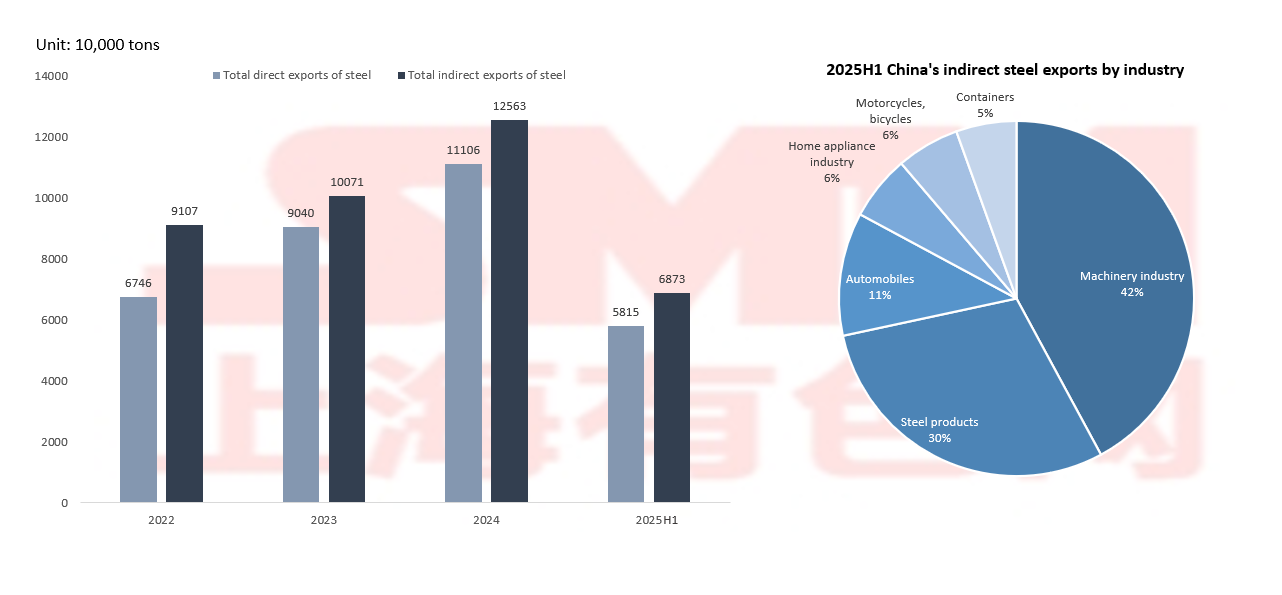

Di bawah tekanan dari tarif karbon Uni Eropa dan kebijakan anti-dumping Asia Tenggara, skala ekspor baja tidak langsung Tiongkok telah melampaui ekspor langsung, dengan industri mesin dan produk baja mencapai 72%, yang menyoroti keunggulan rantai pasokan Tiongkok dalam manufaktur; ekspor produk bernilai tinggi seperti mobil dan peralatan rumah tangga tumbuh sebesar 20% secara tahunan, meskipun total volume masih kecil, transformasi tersebut telah menunjukkan hasil awal.

Saat ini, ekspor cepat dan perdagangan transit telah menjadi langkah darurat, tetapi pendekatan taktis seperti itu tidak dapat bertahan lama. Terutama, Uni Eropa berencana untuk memperluas cakupan anti-dumpingnya untuk mencakup komponen struktur baja, yang akan menimbulkan tantangan baru bagi ekspor baja China. Tren ini menegaskan urgensi mempercepat peningkatan industri dan meningkatkan nilai tambah produk.

Panorama Ekspor: Tata Letak Geografis, Strategi Pasar, dan Persaingan Harga Sumber: GACC, NBS, SMM

Sumber: GACC, NBS, SMM

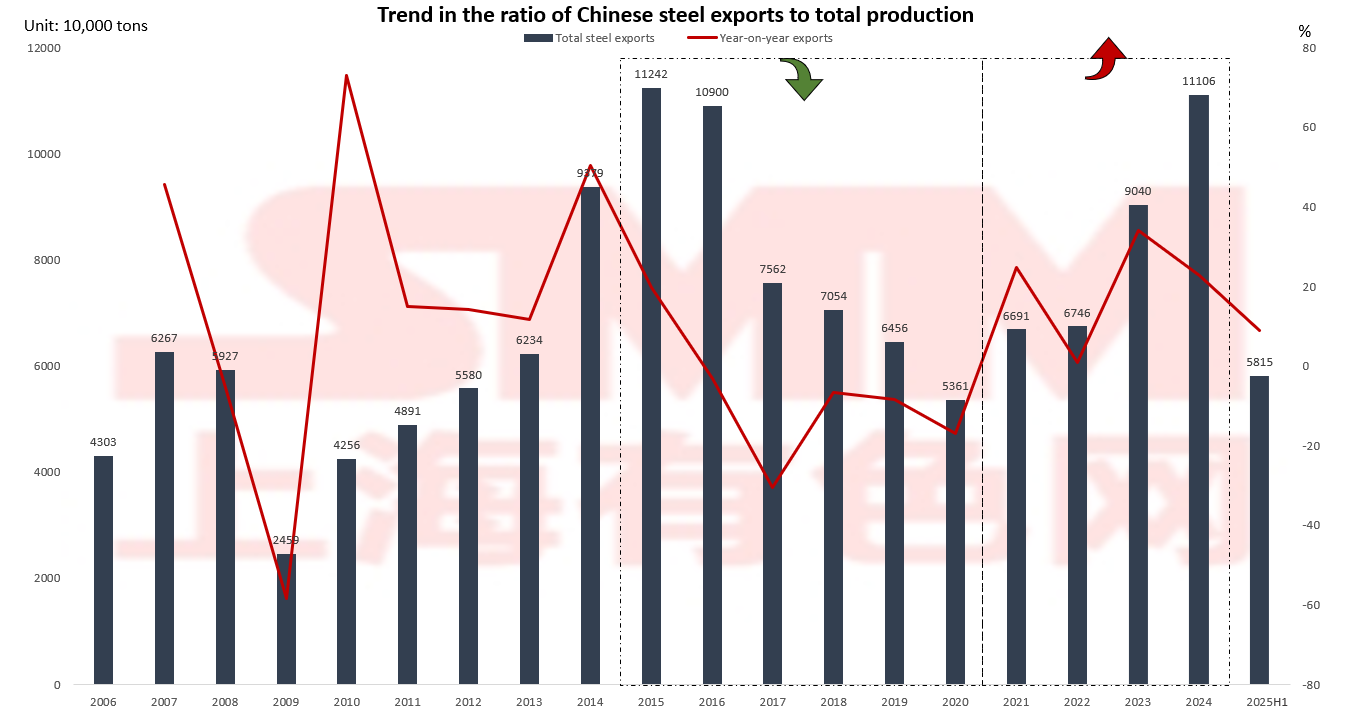

Pertumbuhan ekspor sebelumnya mencapai 161%, didorong oleh perluasan kapasitas domestik dan permintaan pasar global yang kuat, yang memungkinkan perusahaan baja China untuk dengan cepat menangkap pasar internasional melalui keunggulan skala mereka. Namun, ketika reformasi struktural sisi penawaran semakin dalam, ekspor baja kembali disesuaikan menjadi 53,61 juta ton, yang mencerminkan penyusutan skala ekspor yang masuk akal setelah penyeimbangan permintaan domestik. Pada tahun 2024, ekspor baja China sekali lagi melampaui angka 100 juta ton, tetapi model pertumbuhan telah mengalami lompatan kualitatif. Di satu sisi, proporsi produk bernilai tambah tinggi dalam struktur ekspor terus meningkat; di sisi lain, perusahaan baja mempercepat perluasan kapasitas di luar negeri untuk secara aktif mengatasi tantangan perdagangan internasional baru seperti tarif karbon Uni Eropa.

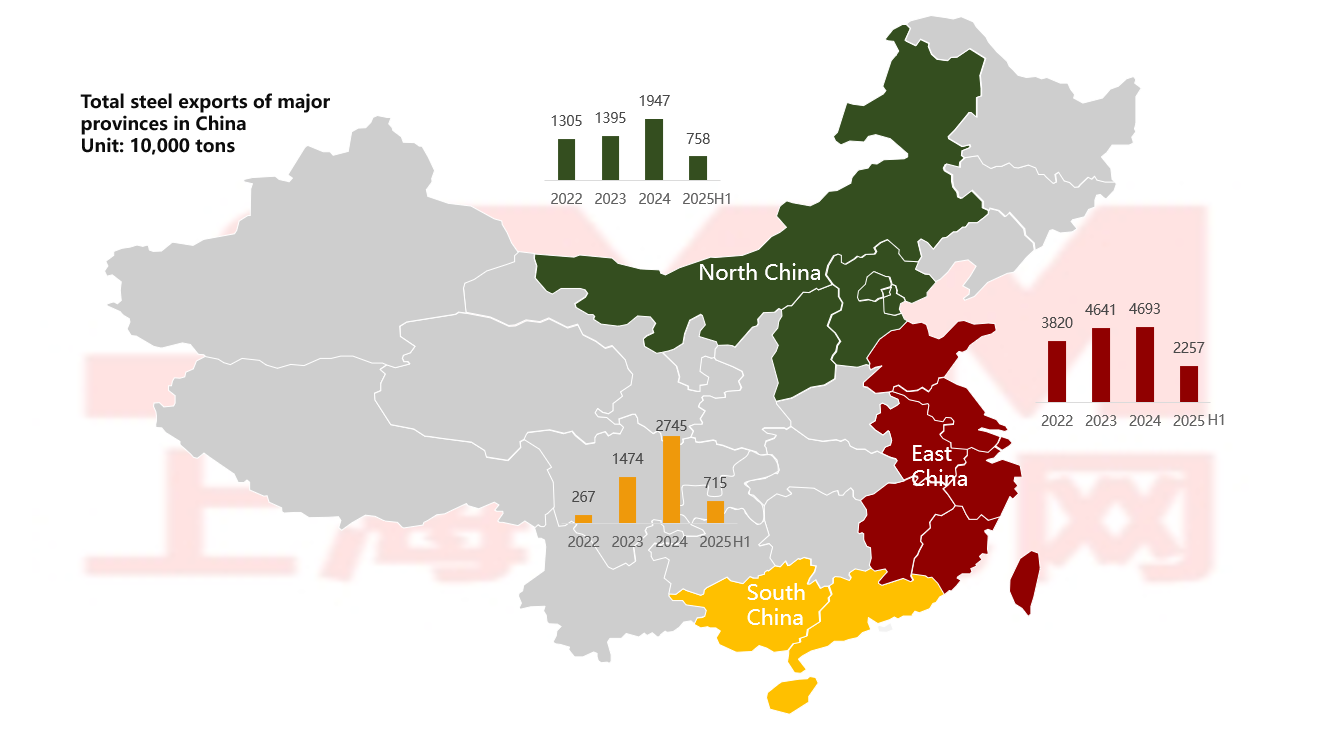

Provinsi-provinsi pesisir mendominasi ekspor baja China: Apakah konsentrasi yang berlebihan merupakan hal yang baik atau buruk? Sumber: SMM

Sumber: SMM

Industri baja China sangat terkonsentrasi di wilayah pesisir, dengan Cina Utara, Cina Timur, dan Cina Selatan menyumbang 72% dari kapasitas produksi baja mentah negara. Memanfaatkan keunggulan pelabuhan dan rantai industri yang lengkap, wilayah-wilayah ini telah mengembangkan daya saing ekspor yang signifikan. Mengambil Cina Utara sebagai contoh, sinergi yang efisien antara kluster baja dan pelabuhan seperti Pelabuhan Tianjin dan Pelabuhan Caofeidian telah secara signifikan meningkatkan efisiensi ekspor. Namun, tata letak yang terkonsentrasi ini juga menimbulkan risiko, karena pembatasan produksi lingkungan di wilayah Beijing-Tianjin-Hebei secara langsung berdampak pada pasar ekspor nasional.

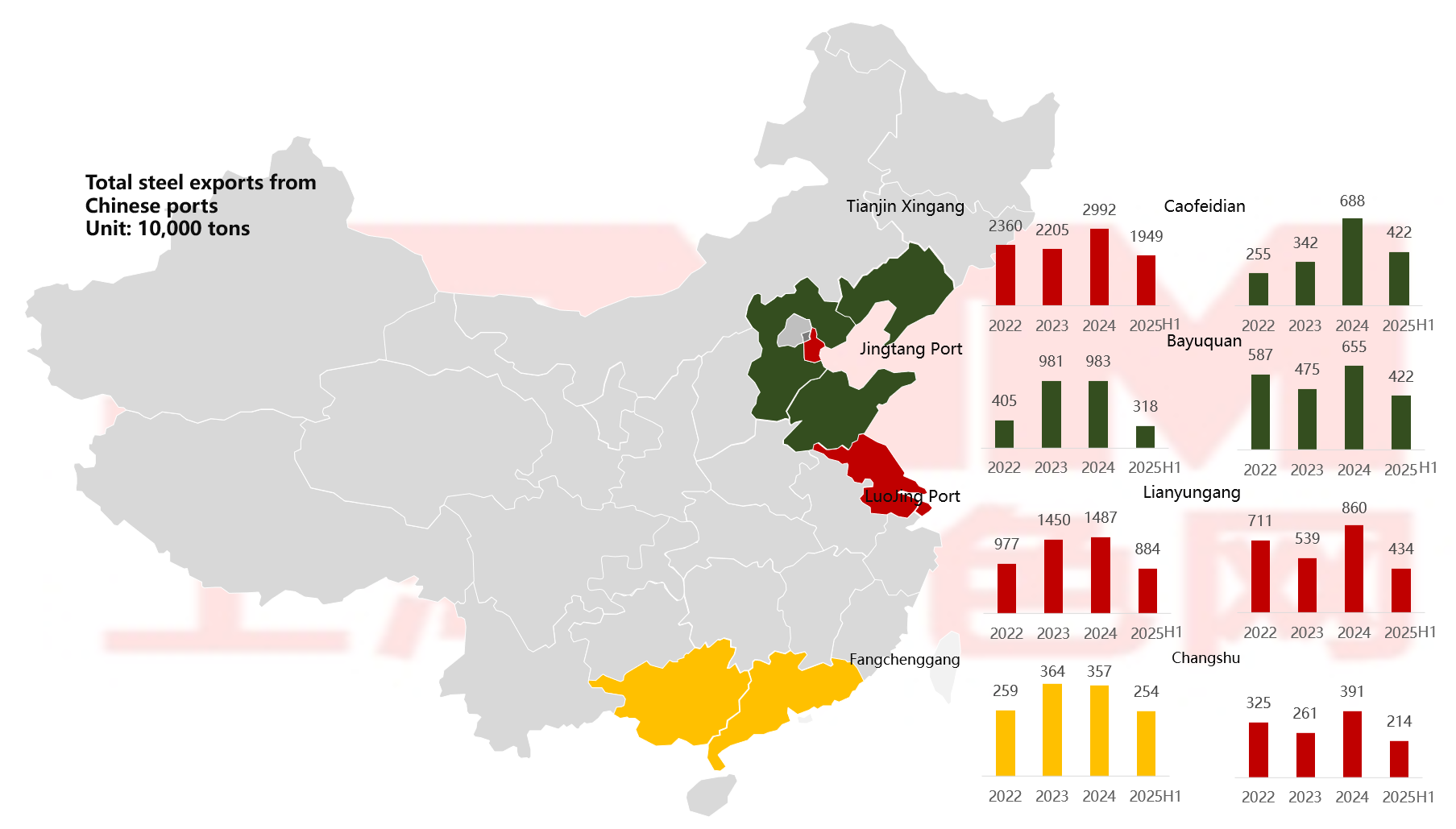

Ekspor baja China bertentangan dengan tren, dengan pelabuhan utara tetap menjadi pusat ekspor utama Sumber: SMM

Sumber: SMM

Dari sudut pandang pelabuhan, Pelabuhan Baru Tianjin secara konsisten telah mempertahankan statusnya sebagai pusat inti. Terutama, transaksi "beli-dan-ekspor" telah muncul di beberapa pelabuhan baru. Solusi ini, yang melibatkan pembelian deklarasi bea cukai pihak lain, telah memenuhi kebutuhan ekspor jangka pendek beberapa perusahaan kecil dan menengah. Namun, hal ini menimbulkan berbagai risiko, termasuk ketidakmampuan untuk mengklaim pengembalian pajak dan risiko keuangan.

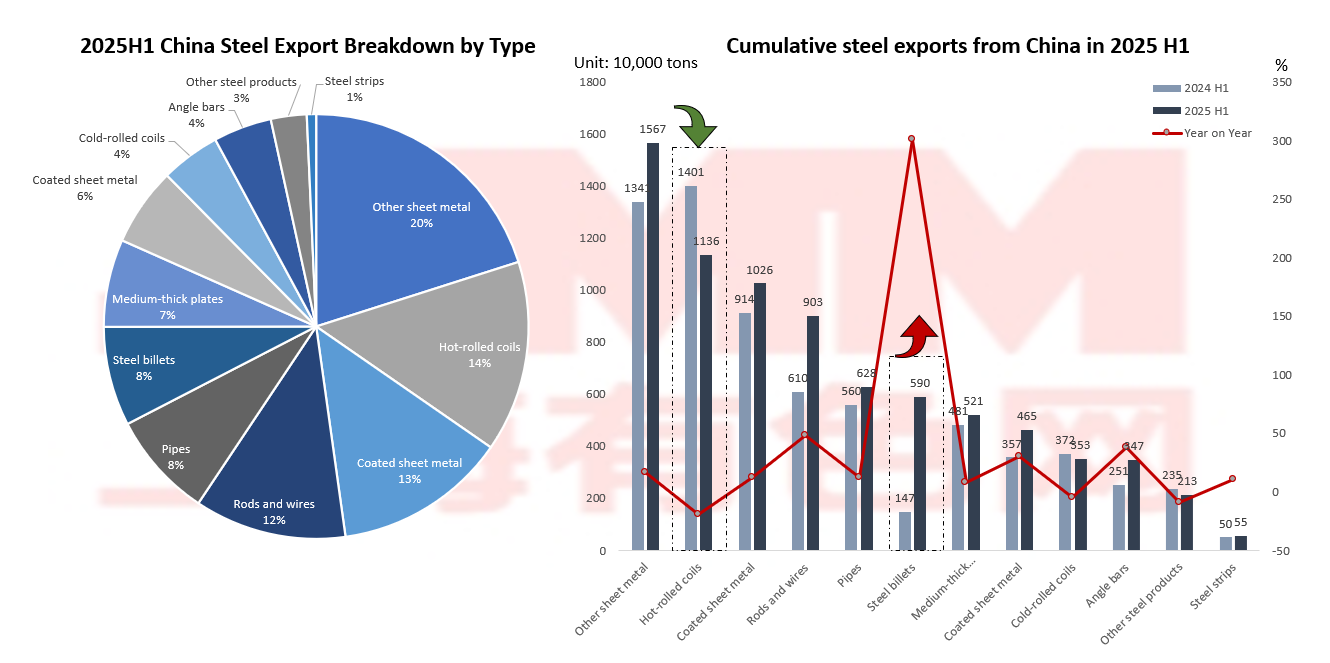

Lonjakan ekspor billet: Seberapa jauh penghindaran hambatan dapat dilakukan? Sumber: GACC, SMM

Sumber: GACC, SMM

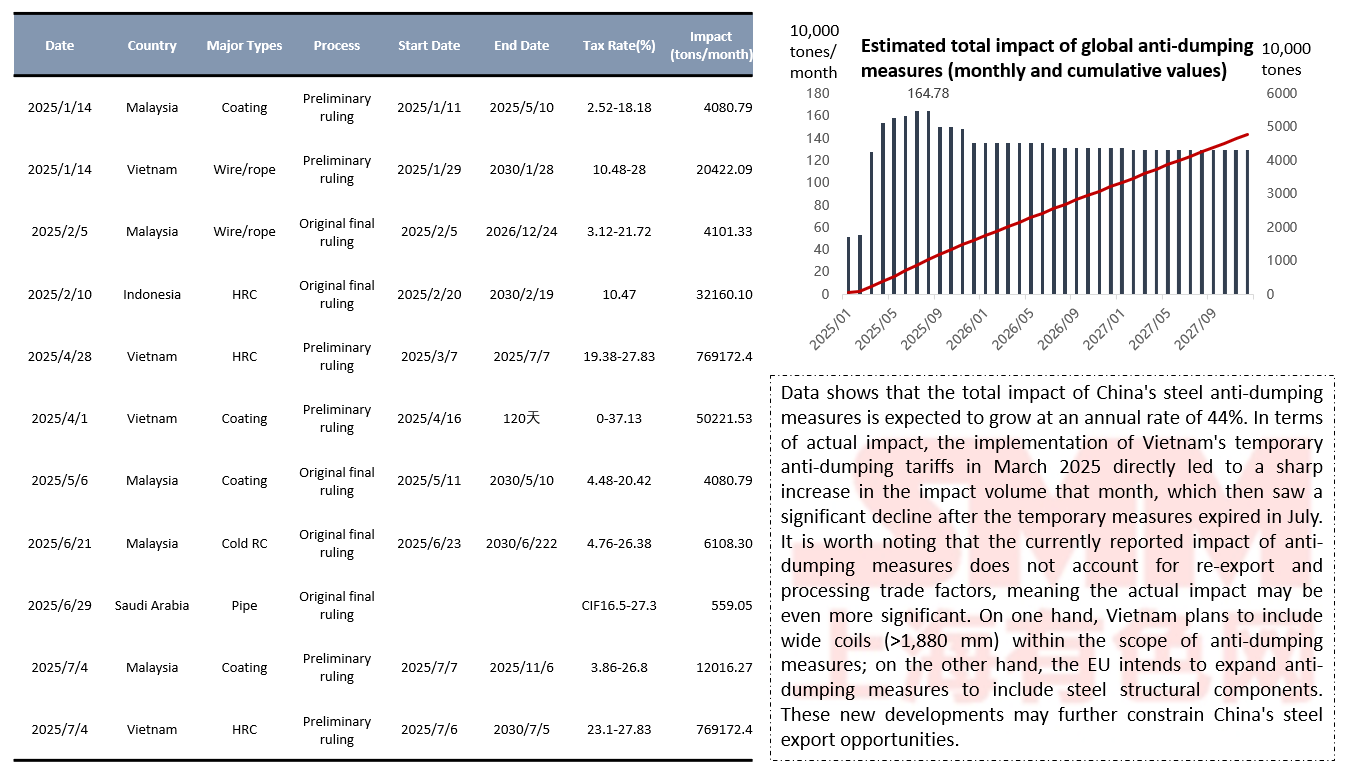

Ekspor billet telah mengalami pertumbuhan yang sangat pesat, dengan peningkatan tahun ke tahun sebesar 300% pada semester pertama tahun 2025. Alasan di balik hal ini termasuk billet China yang memiliki daya saing harga yang signifikan dan dibebaskan dari kebijakan anti-dumping. Pergeseran ini mencerminkan perusahaan baja China yang secara aktif menyesuaikan diri dengan perubahan lingkungan perdagangan internasional. Sementara itu, produk ekspor utama tradisional seperti baja gulung panas dan dingin sedang menghadapi tantangan berat. Penerapan pajak karbon Uni Eropa dan intensifikasi kebijakan anti-dumping oleh negara-negara Asia Tenggara telah secara langsung menyebabkan tekanan berkelanjutan pada ekspor kedua kategori produk tersebut, dengan volume ekspor kumulatif menunjukkan penurunan tahun ke tahun yang signifikan. Data menunjukkan bahwa Vietnam memberlakukan tarif anti-dumping hingga 27,83% pada produk baja gulung panas China pada tahun 2025, yang sangat mengikis keunggulan harga mereka.

Langkah anti-dumping mendorong pergeseran ekspor: "Strategi terobosan di pasar baru" industri baja China Sumber: GACC, SMM

Sumber: GACC, SMM

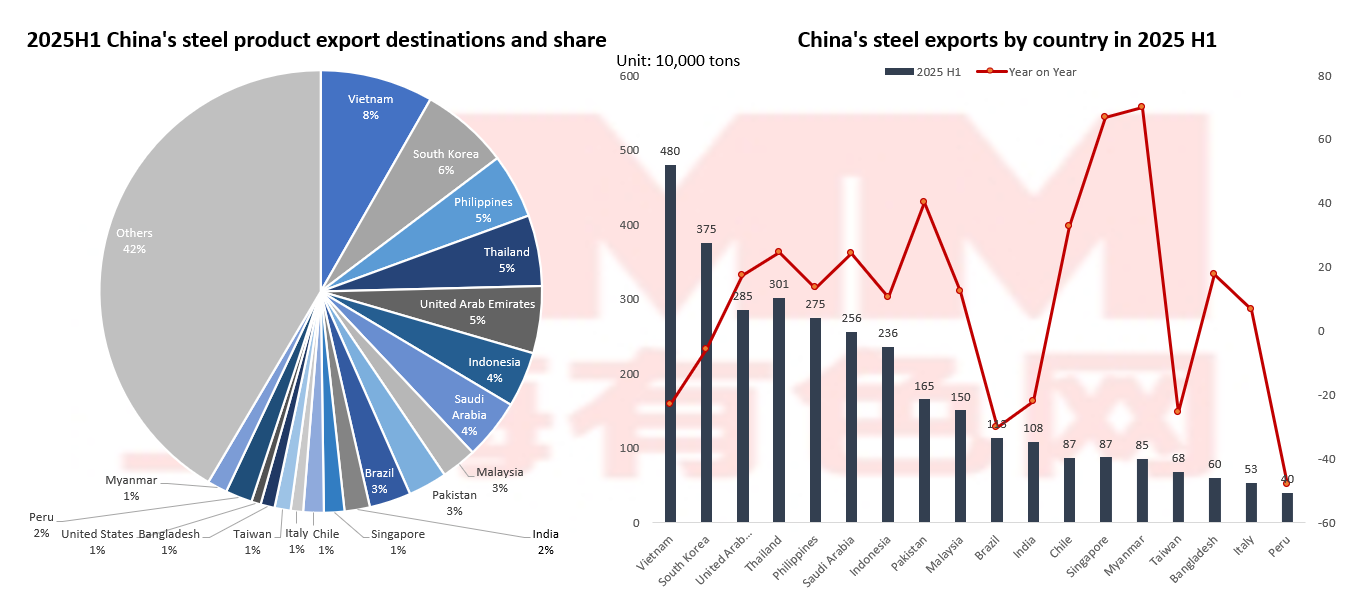

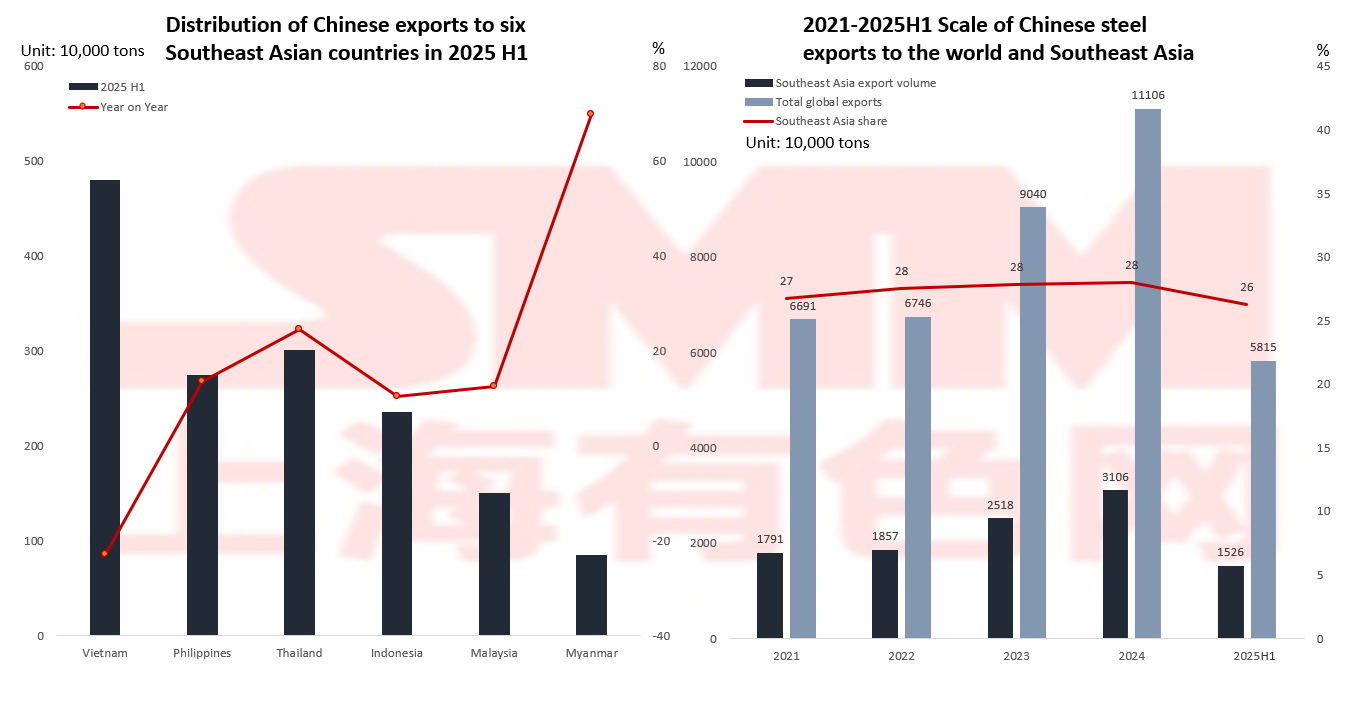

Menghadapi hambatan anti-dumping di pasar tradisional seperti Eropa, Amerika Serikat, Jepang, dan Korea Selatan, perusahaan baja China sedang melakukan transformasi pasar yang mendalam. Data menunjukkan bahwa pasar Asia Tenggara telah menjadi tujuan utama, menyumbang 26% dari total ekspor baja China. Di antara negara-negara tersebut, Indonesia, Malaysia, dan Myanmar telah mencapai pertumbuhan yang cepat karena keunggulan perdagangan re-ekspor dan permintaan infrastruktur mereka. Ekspor ke Myanmar tumbuh sebesar 70% tahun ke tahun pada semester pertama tahun 2025. Pasar baru seperti Timur Tengah dan Amerika Latin juga menunjukkan kinerja yang kuat: Arab Saudi mengalami peningkatan 24% karena pertumbuhan permintaan infrastruktur, sedangkan Thailand menjadi pasar alternatif karena langkah anti-dumping Vietnam, tumbuh sebesar 24,6%. Pergeseran pasar ini telah meringankan tekanan dari kontraksi pasar tradisional, tetapi juga telah membawa tantangan baru.

Perlu dicatat bahwa pasar negara berkembang umumnya memiliki margin keuntungan yang lebih rendah, dan negara-negara seperti Filipina telah meluncurkan penyelidikan anti-pengelakan, dengan munculnya hambatan perdagangan baru. Yang lebih mengkhawatirkan adalah bahwa ketergantungan berlebihan pada ekspor bahan baku seperti billet baja dapat membuat industri baja China terjebak dalam dilema "kunci rendah".

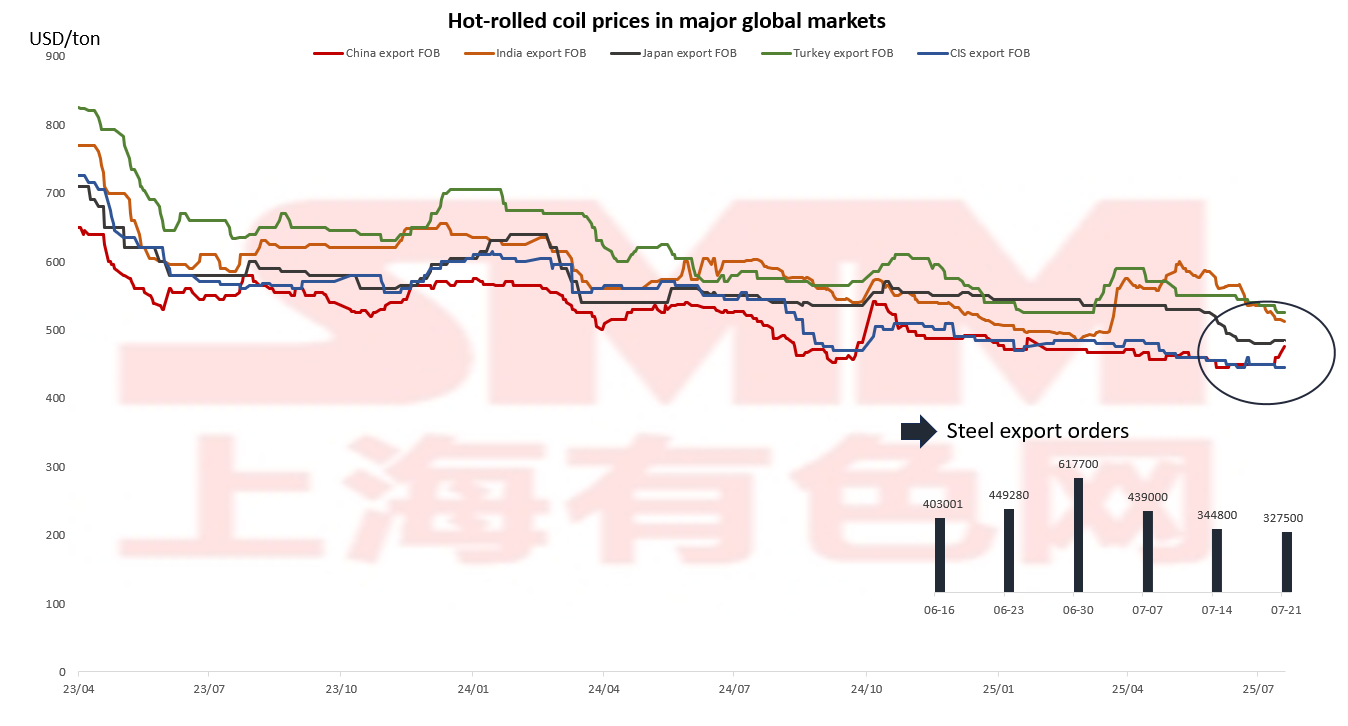

Kutipan ekspor China masih memiliki keunggulan yang kuat Harga ekspor yang berlabuh di atas tingkat tekanan harga hot-rolled coil Sumber: SMM

Sumber: SMM

Kutipan ekspor China selalu memiliki keunggulan yang kuat, dengan perbedaan harga yang signifikan dibandingkan dengan negara-negara lain, kecuali negara-negara di Persemakmuran Negara-Negara Merdeka (CIS). Namun, kenaikan berkelanjutan dalam kutipan ekspor China baru-baru ini telah mengikis keunggulan kompetitif ini, yang secara langsung menyebabkan penurunan yang signifikan dalam pesanan ekspor. Fenomena ini sangat terlihat pada produk ekspor utama seperti hot-rolled coil.

Persaingan China untuk pangsa pasar Asia Tenggara dan pertempuran anti-dumping

Sumber: GACC, SMM, WorldSteel

Sumber: GACC, SMM, WorldSteel

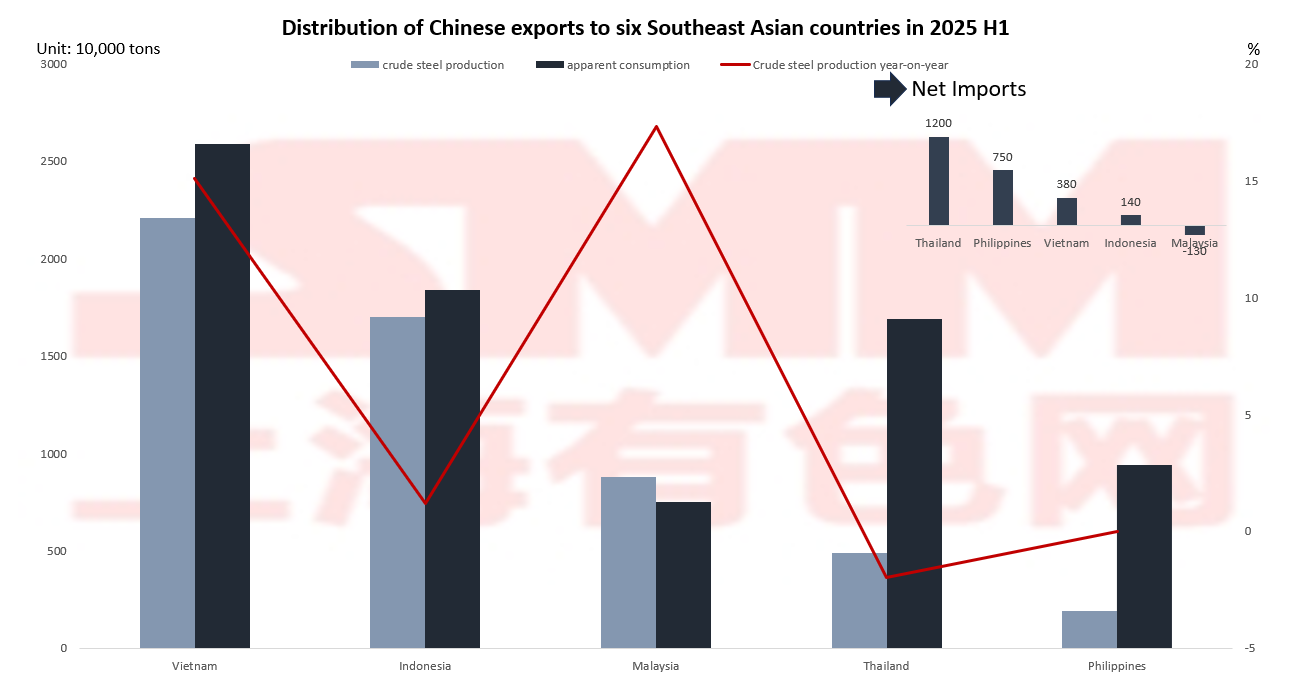

Pasar Asia Tenggara sedang mengalami perubahan mendalam, menampilkan tren "naik dan turun" baru. Meskipun wilayah tersebut mempertahankan pangsa pasar sebesar 28% secara keseluruhan, struktur internalnya telah mengalami perubahan yang signifikan: pasar Vietnam telah menyusut karena pajak anti-dumping yang tinggi sebesar 27,83%, sedangkan Malaysia, Thailand, dan Myanmar telah tumbuh melawan tren, secara kolektif menyumbang 35% dari pasar, menjadi mesin pertumbuhan baru. Di balik segmentasi pasar ini terletak restrukturisasi rantai industri: Malaysia memanfaatkan keunggulan perdagangan re-ekspornya untuk menghindari hambatan melalui pengolahan billet baja; Thailand, bagaimanapun, menghadapi kapasitas produksi domestik yang tidak mencukupi (dengan tingkat pemanfaatan hanya 29% pada tahun 2024), yang menyebabkan permintaan impor yang stabil.

Perlu dicatat bahwa pembangunan di negara-negara Asia Tenggara masih sangat tidak merata: pertumbuhan produksi Malaysia mencapai 17,3%, secara bertahap beralih menjadi negara yang berorientasi ekspor; pertumbuhan Vietnam melambat menjadi 15,1%; sementara Thailand masih sangat bergantung pada impor. Lanskap yang beragam ini menawarkan peluang dan risiko, sehingga perusahaan perlu menyesuaikan strategi mereka secara dinamis—merebut peluang reekspor Malaysia sambil berjaga-jaga terhadap kemungkinan tindakan antidumping dari negara-negara seperti Filipina.

11 Investigasi! Bagaimana Industri Baja China Menanggapi Gelombang Antidumping yang “Paling Keras”? Sumber: Informasi Penyelesaian Masalah Perdagangan China, SMM

Sumber: Informasi Penyelesaian Masalah Perdagangan China, SMM

Apakah Pabrik Baja Luar Negeri China Membuka Pasar Baru di Luar “Tembok Antidumping”?

Perusahaan baja China menembus hambatan perdagangan dengan membangun pabrik di luar negeri, dengan Dexin Steel di Indonesia sebagai contoh yang sukses. Pada Juli 2025, pabrik tersebut mencatatkan rekor produksi harian sebesar 20.008 ton, menunjukkan tiga keunggulan utama: pertama, menghindari tindakan antidumping dari Eropa dan AS dengan beroperasi di bawah label “Made in Indonesia”; kedua, biaya produksi yang lebih rendah dibandingkan dengan operasi domestik; dan ketiga, mempromosikan ekspor standar teknis China. Model ini menunjukkan jalan ke depan bagi perusahaan baja China: ekspansi ke luar negeri dapat menghindari perang dagang dan memfasilitasi peningkatan industri. Seiring dengan kemajuan Inisiatif Jalur dan Sabuk, semakin banyak perusahaan baja China yang diperkirakan akan menjadi global dan mencapai pembangunan internasional.