Berita SMM pada 9 Juli:

Menurut beberapa media, termasuk CCTV, Presiden AS Trump menyatakan dalam pertemuan kabinet yang diadakan di Gedung Putih pada 8 Juli bahwa tarif baru sebesar 50% akan dikenakan pada semua tembaga yang diimpor ke AS, meskipun tanggal efektif spesifik dari tarif baru tersebut tidak diungkapkan. Namun, Menteri Perdagangan AS Lutnick juga menunjukkan pada hari yang sama bahwa Departemen Perdagangan telah menyelesaikan penyelidikannya terhadap impor tembaga, dan Lutnick memperkirakan tarif baru tersebut "akan diterapkan mungkin pada akhir Juli atau 1 Agustus." Pengumuman kebijakan tarif ini berdampak signifikan terhadap pasar tembaga global. Tembaga LME, tembaga SHFE, dan tembaga COMEX, yang semuanya merupakan indikator penting harga tembaga internasional, mengalami fluktuasi dan penyesuaian. Tembaga COMEX mencapai rekor tertinggi baru sebesar $5,8955/lb selama perdagangan pada 8 Juli, tetapi kemudian memasuki fase konsolidasi setelah mencapai puncak tersebut. Pada sekitar pukul 15:32 pada 9 Juli, tembaga COMEX dilaporkan berada di level $5,6135/lb, turun 1,27%; tembaga LME dilaporkan berada di level $9.628/mt, turun 1,66%; dan tembaga SHFE turun 1,36%, dilaporkan berada di level 78.400 yuan/mt.

》Klik untuk melihat Dashboard Data Berjangka SMM

Selisih harga antara tembaga COMEX dan tembaga LME melebar secara signifikan

Dari perspektif selisih harga antara tembaga COMEX dan tembaga LME, berdasarkan harga sekitar pukul 15:32 pada 9 Juli, selisih harga antara tembaga COMEX di level $5,6135/lb dan tembaga LME di level $9.628/mt adalah $2.747,63, yang merupakan peningkatan yang signifikan dibandingkan dengan selisih sebelumnya sekitar $1.500.

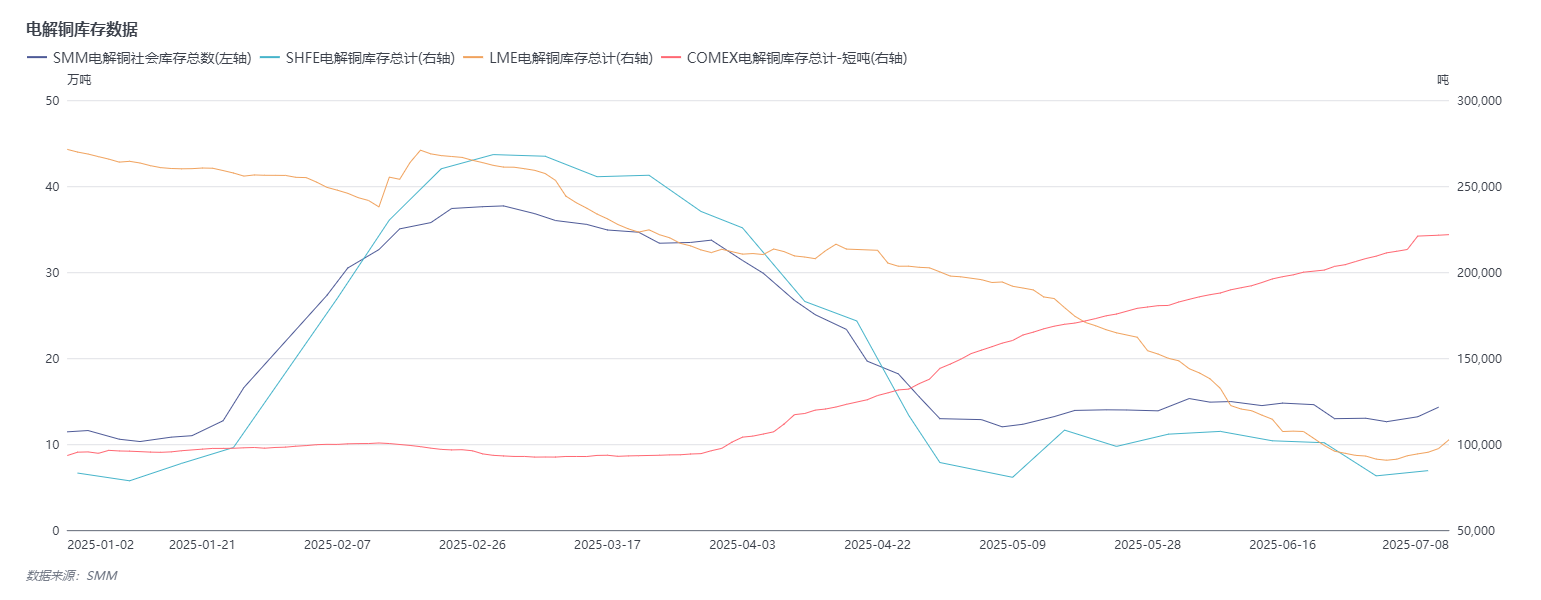

Persediaan tembaga COMEX telah naik menjadi 220.000 short ton, dan persediaan tembaga di wilayah non-AS juga telah meningkat

》Klik untuk melihat Terminal Data Rantai Industri Logam SMM

Dari perspektif data persediaan:

Menurut data persediaan tembaga SMM dari wilayah utama di seluruh negeri, pada 9 Juli (Rabu), dan pada Senin, 7 Juli, persediaan tembaga SMM di wilayah utama di seluruh negeri meningkat sebesar 11.100 mt dari Kamis lalu menjadi 142.900 mt; dibandingkan dengan perubahan persediaan dari Kamis lalu, persediaan di semua wilayah meningkat. Total persediaan adalah 255.100 mt lebih rendah dibandingkan dengan 398.000 mt dari periode yang sama tahun lalu. Membandingkan 142.900 mt dengan data persediaan tembaga SMM sebesar 126.100 mt dari wilayah utama di seluruh negeri pada 3 Juni (Senin), persediaan tersebut meningkat sebesar 16.800 mt, yang merupakan tingkat pertumbuhan sebesar 13,32%.

Dari perspektif perubahan data persediaan tembaga katoda LME, setelah persediaan tembaga LME turun ke level terendah tahunan sebesar 90.625 mt pada 30 Juni, persediaan tembaga LME baru-baru ini menunjukkan tren kenaikan secara bertahap. Data persediaan tembaga LME terbaru per 9 Juli adalah 107.125 mt, yang menunjukkan kenaikan sebesar 16.500 mt dibandingkan dengan 90.625 mt, dengan tingkat pertumbuhan sebesar 18,21%.

Dari perspektif data persediaan tembaga COMEX: Persediaan tembaga COMEX telah naik menjadi 221.788 short ton pada 8 Juli, yang menunjukkan kenaikan sebesar 10.579 short ton dibandingkan dengan data persediaan tembaga COMEX sebesar 211.209 short ton pada 30 Juni, dengan tingkat pertumbuhan sebesar 5%.

Prospek

Perspektif Makro:

Kekhawatiran baru atas ketidakpastian tarif telah menurunkan selera risiko pasar, memberikan tekanan penurunan pada harga tembaga. Untuk prospeknya, variabel kunci terletak pada apakah akan ada data ekonomi atau insentif kebijakan yang tidak terduga di dalam dan luar negeri: jika muncul "angin belakang" di tingkat makro, hal itu dapat mengimbangi tekanan penurunan harga tembaga yang disebabkan oleh tarif; jika tidak, di bawah gangguan berkelanjutan dari kebijakan tarif, harga tembaga tidak mungkin menunjukkan kinerja yang luar biasa dalam jangka pendek.

Sisi Fundamental:

Sisi Penawaran: Menurut data yang dirilis oleh Bank Sentral Chili pada hari Senin, Chili mengekspor tembaga senilai $4,7 miliar pada bulan Juni, jumlah tertinggi sejak Desember 2021, dengan peningkatan nilai melebihi peningkatan harga. Meskipun Chili belum merilis data produksi tembaganya untuk bulan Juni, kinerja luar biasa dari data ekspor ini telah diinterpretasikan oleh pasar sebagai peningkatan produksi tembaga Chili, dan pasokan baru akan membatasi kenaikan harga tembaga dalam jangka pendek.

Sisi Konsumsi dan Persediaan: Kedatangan tembaga domestik dan impor diperkirakan akan meningkat minggu ini, dengan total pasokan yang diperkirakan akan meningkat secara mingguan. Dalam hal konsumsi, diperkirakan konsumsi akan meningkat minggu ini dibandingkan dengan minggu lalu setelah penurunan harga tembaga. SMM memperkirakan bahwa tembaga akan mengalami peningkatan dalam penawaran dan permintaan minggu ini, dengan persediaan tembaga yang diperkirakan akan turun lagi tetapi terus meningkat secara mingguan. Sementara itu, sudah ada tanda-tanda peningkatan persediaan tembaga domestik dan persediaan tembaga non-AS seperti persediaan tembaga LME, dan waktu yang diusulkan untuk kenaikan tarif AS mungkin lebih awal dari perkiraan pasar, yang semakin meningkatkan kemungkinan peningkatan persediaan yang berkelanjutan di wilayah non-AS. Dengan demikian, efek dukungan dari tingkat persediaan tembaga yang rendah terhadap harga tembaga telah melemah, menambah lapisan tekanan lain pada tren harga tembaga.

Dampak Spread Harga:

Perlu dicatat bahwa spread harga saat ini antara tembaga COMEX dan tembaga LME telah melebar secara signifikan, dan fenomena perbedaan harga ini menjadi variabel kunci yang mempengaruhi arus modal dan pola perdagangan pasar tembaga global. Dari perspektif logika pendorong, ruang arbitrase besar yang diciptakan oleh pelebaran spread harga jangka pendek menarik pedagang untuk mempercepat transportasi sumber daya tembaga dari wilayah non-AS ke pasar AS - setelah semua, sebelum kebijakan tarif diterapkan, memanfaatkan jendela waktu ini untuk menyelesaikan pengiriman dapat memperoleh keuntungan berlebih antara spread harga dan biaya angkutan, yang juga telah menyebabkan peningkatan bertahap dalam impor tembaga AS baru-baru ini.

Namun, keberlanjutan perilaku arbitrase ini menghadapi dampak yang kuat dari kebijakan tarif. Karena ekspektasi pasar terhadap penerapan tarif tembaga 50% di AS terus meningkat (terutama dengan jendela penerapan yang semakin dekat dari akhir Juli hingga awal Agustus), pedagang telah mulai menyesuaikan strategi transportasi mereka: di satu sisi, pesanan transportasi jarak pendek yang ditempatkan sebelumnya mungkin diselesaikan secara besar-besaran sebelum tarif mulai berlaku, tetapi pesanan baru untuk transportasi jarak jauh telah menurun secara signifikan, dengan kekhawatiran pasar yang meluas bahwa biaya impor tembaga AS akan meningkat secara tajam setelah tarif diterapkan, dan pada saat itu, ruang arbitrase lintas pasar mungkin akan hilang karena hambatan kebijakan; di sisi lain, sumber daya tembaga yang awalnya direncanakan untuk dikirim ke AS secara bertahap dialihkan ke wilayah non-AS seperti Eropa dan Asia, yang secara langsung akan meringankan dukungan harga yang dibentuk oleh kekurangan pasokan sebelumnya di pasar non-AS - misalnya, momentum kenaikan harga tembaga LME dan tembaga SHFE yang sebelumnya didorong oleh kekurangan pasokan regional mungkin akan melemah dengan peningkatan arus masuk sumber daya.

Lebih penting lagi, pergeseran arus perdagangan ini mungkin semakin memperburuk perbedaan spread harga antara New York dan London: pasar tembaga COMEX mungkin akan menghadapi kenaikan harga yang terbatas karena tekanan penyerapan permintaan setelah masuknya sumber daya dalam jangka pendek dan kontraksi impor yang diantisipasi setelah penerapan tarif. Sementara itu, meskipun pasar LME menerima penambahan sumber daya, mengingat kenaikan pasokan tembaga global yang terbatas dan daya tahan yang tersisa dalam konsumsi non-AS, ruang penurunan harga relatif dapat dikendalikan. Akibatnya, selisih harga antara kedua pasar tersebut mungkin memasuki babak baru ekspansi, sehingga mempengaruhi strategi lindung nilai pasar tembaga global dan tata letak pengadaan bahan baku oleh peleburan.

Suara Institusi

Pada 9 Juli (Rabu), Goldman Sachs menyatakan bahwa ekspektasi ekspor tembaga ke AS diperkirakan akan meningkat dalam beberapa minggu mendatang, menyusul pengumuman Presiden Trump mengenai tarif 50% untuk tembaga impor. Goldman Sachs melaporkan bahwa perkiraannya untuk tarif impor tembaga acuan AS telah dinaikkan dari 25% menjadi 50%. Goldman Sachs mempertahankan perkiraannya untuk harga tembaga LME sebesar $9.700 per mt pada Desember 2025, tetapi saat ini percaya bahwa risiko harga menembus di atas $10.000 per mt pada kuartal ketiga telah berkurang.

Analis Citi Research Tom Mulqueen menyatakan pada 9 Juli (Rabu) bahwa pengumuman Trump pada hari Selasa mengenai tarif 50% untuk tembaga dapat mendorong harga tembaga LME di bawah $9.000 per mt. Menteri Perdagangan AS Lutnick menunjukkan semalam bahwa Trump akan mengenakan tarif 50% untuk tembaga pada 1 Agustus atau lebih awal. Kejelasan jadwal pelaksanaan tarif sangat penting untuk penetapan harga di pasar non-AS, yang akan mengakhiri masuknya tembaga spot dari wilayah non-AS ke AS dalam waktu dekat. Dari pandangan 0-3 bulan, hal ini seharusnya mendorong harga tembaga di wilayah non-AS kembali turun ke $8.800 per mt.

Jinyuan Futures menyatakan: Ancaman Trump mengenakan tarif 50% yang besar untuk tembaga impor telah menyebabkan lonjakan tajam dalam harga tembaga AS, menarik masuknya dana arbitrase lintas pasar dalam jumlah besar untuk masuk pasar dan menekan harga tembaga LME. Rencana serentaknya untuk mengenakan tarif baru pada obat-obatan, semikonduktor, dan beberapa industri tertentu telah memicu kekhawatiran pasar, memperkuat ketidakpastian perdagangan global. Dari sisi fundamental, pasokan konsentrat luar negeri masih ketat, persediaan LME telah pulih dari level rendah, dan sentimen short squeeze telah sedikit mereda. Kenaikan baru-baru ini dalam ekspektasi tarif AS telah memperburuk volatilitas pasar luar negeri, dan diperkirakan bahwa volatilitas harga tembaga AS akan meningkat, sementara harga tembaga LME akan mengalami koreksi turun jangka pendek untuk mengonfirmasi level dukungan.

Laporan penelitian Everbright Futures menunjukkan: Dari sisi makro, pasar khawatir tentang munculnya kembali ketegangan perdagangan, dengan Trump mengancam akan mengenakan tarif 50% untuk tembaga. Dari sisi fundamental, terjadi penumpukan persediaan di LME, Comex, dan persediaan sosial domestik, dengan LME menunjukkan peningkatan marginal dan tembaga AS menunjukkan penurunan marginal, sehingga mengurangi kekhawatiran pasar tentang short squeeze di tengah tingkat persediaan yang rendah. Malam lalu, Trump mengancam akan mengenakan tarif 50% pada tembaga AS, sehingga memicu volatilitas pasar. Harga tembaga AS melonjak hingga menjadi kenaikan terbesar dalam beberapa dekade, sementara harga tembaga LME turun dengan cepat. Hal ini mungkin menunjukkan bahwa jika tarif tersebut diberlakukan, tembaga AS dan tembaga luar negeri akan masing-masing menanggung sebagian dari dampaknya, meskipun pengamatan lebih lanjut masih diperlukan. Namun, jika tarif tersebut diberlakukan, hal itu juga dapat menjadi sinyal akhir dari cerita migrasi persediaan tembaga.

Bacaan yang Disarankan:

"Kontrak Berjangka Tembaga COMEX Mencapai Rekor Tertinggi di Tengah Gangguan Kebijakan Tarif AS"

"Chili, Produsen Tembaga Terbesar di Dunia, Memantau Perkembangan Terbaru dalam Kebijakan Tarif AS"

"Persediaan Tembaga COMEX Meningkat menjadi 221.788 Ton Pendek pada 8 Juli"