Pada H1, harga tembaga SHFE mengalami fluktuasi yang naik turun seperti rollercoaster, dengan pergerakan harga yang sangat terkait dengan kebijakan tarif AS, meskipun didorong oleh logika yang berbeda. Kenaikan harga tembaga pada Q1 berasal dari ekspektasi bahwa AS mungkin akan mengenakan tarif tambahan pada tembaga impor. Ketakutan akan kenaikan biaya impor mendorong kenaikan tajam harga tembaga COMEX, yang kemudian menaikkan harga tembaga LME dan SHFE, dengan yang terakhir mencapai puncaknya di 83.000 yuan, mencapai level tertinggi dalam satu tahun. Namun, tren kenaikan tersebut terbukti berumur pendek. Ketika AS secara tak terduga menerapkan tarif timbal balik dan negara-negara lain meningkatkan tindakan balasan, kekhawatiran pasar meningkat terhadap kemungkinan gangguan rantai pasokan global yang dapat menghambat pertumbuhan dan memicu inflasi. Harga tembaga jatuh dari level tertinggi, memasuki fase pemulihan yang berkepanjangan sebelum akhirnya harga tembaga SHFE kembali menembus batas 80.000 yuan.

Fase 1: Awal Januari hingga akhir Maret

Di bidang makro, kenaikan tarif awal AS relatif kecil, ditambah dengan data ekonomi AS yang mulai melemah dan ekspektasi kebijakan The Fed AS yang sementara bersifat dovish. Indeks dolar AS jatuh ke level terendah dalam lima bulan, yang mendorong harga tembaga. Di sisi penawaran dan permintaan, TC spot untuk konsentrat tembaga domestik terus menurun, dengan kekhawatiran yang terus-menerus tentang kekurangan bijih yang menular ke sektor peleburan. Selain itu, AS sebelumnya telah mengumumkan rencana untuk menaikkan tarif sebesar 25% pada produk baja dan aluminium, yang memicu ekspektasi pasar akan kemungkinan tarif tembaga. Prospek kenaikan biaya impor tembaga AS dan tekanan inflasi membuat harga tembaga COMEX lebih baik daripada harga tembaga LME dan SHFE, meskipun ekspektasi tingkat tarif awal berada di sekitar 10%-15%. Investigasi Bagian 232 AS yang kemudian dilakukan terhadap tembaga, dengan pejabat yang mengisyaratkan kemungkinan tarif 25%—jauh di atas perkiraan sebelumnya—semakin meningkatkan proyeksi biaya impor di masa depan. Pusat harga tembaga COMEX terus naik, yang mendorong harga tembaga SHFE di atas 80.000 yuan.

Fase 2: Akhir Maret hingga awal April

Pada awal April, AS secara tak terduga menerapkan tarif timbal balik dan tindakan balasan dari negara lain semakin meningkat, yang memperbesar kekhawatiran pasar bahwa rantai perdagangan global yang terpecah dapat menghambat pertumbuhan dan mempercepat inflasi. Aset berisiko mengalami aksi jual besar-besaran, dengan logam dasar jatuh ke level terendah dalam siklus. Harga tembaga SHFE menghapus semua keuntungan tahun-ke-tahun, mencapai level terendah di 71.320 yuan—level terendah dalam delapan bulan.

Fase 3: Pertengahan April hingga akhir Juni

AS memulai negosiasi dengan beberapa negara. Setelah tarif timbal balik AS-Tiongkok sementara diturunkan menjadi 10% selama 90 hari, pasar secara singkat menilai adanya penurunan tarif. Namun, kemajuan yang lambat dalam beberapa pembicaraan dan sikap Trump yang tidak dapat diprediksi membuat kekhawatiran tetap hidup tentang kembali terjadinya gesekan perdagangan setelah masa tenggang. Ketika optimisme cepat memudar, ketidakpastian makro kembali muncul, membuat harga tembaga naik perlahan dalam fluktuasi yang terbatas. Pada akhir Juni, pejabat Fed AS memberikan kesaksian yang dovish di Kongres, meningkatkan harapan untuk penurunan suku bunga. Indeks dolar AS terus melemah, mencapai level terendah baru, dan harga tembaga mulai naik. Namun, ini adalah musim sepi untuk permintaan logam tradisional. Meskipun sebagian besar jenis tidak melihat akumulasi persediaan yang signifikan, permintaan yang lemah membatasi potensi kenaikan.

Tarif Timbal Balik AS Memicu Kegemparan, Ketidakpastian Meningkat di Tengah De-globalisasi

Karena skala besar utang AS dan defisit perdagangan yang parah, presiden baru AS telah menggunakan tongkat tarif sejak menjabat untuk mengalihkan konflik domestik. Meskipun dalam retrospeksi, kebijakan tersebut tampaknya telah diangkat tinggi tetapi diterapkan dengan ringan, peningkatan hambatan perdagangan dan eskalasi gesekan geopolitik telah memperkuat fragmentasi regional dan ketidakpastian. Melihat kembali perubahan dalam kebijakan tarif pada semester pertama, pada 2 April, AS menerapkan tarif timbal balik yang tidak terduga, diikuti oleh tindakan balasan yang meningkat dari negara lain, yang menyebabkan kenaikan tajam dalam kepanikan pasar dan penjualan besar-besaran aset berisiko. Namun, ketika krisis likuiditas dolar AS memburuk, kekhawatiran atas utang dan pertumbuhan ekonomi meningkat, dan sikap perdagangan AS terhadap negara lain menjadi lebih hangat, dengan negosiasi dimulai satu demi satu. Saat ini, ini adalah masa tenggang untuk tarif timbal balik. Baru-baru ini, telah ada kabar baik dari negosiasi ekonomi dan perdagangan Tiongkok-AS, dengan pihak AS akan mencabut serangkaian tindakan pembatasan terhadap Tiongkok sesuai dengan itu. Namun, jendela negosiasi antara AS dan Eropa biasanya diatur untuk berakhir pada paruh pertama bulan ini, dan sikap Trump relatif tidak dapat diprediksi. Meskipun pasar telah menjadi agak tidak sensitif terhadap hal ini, jika tarif timbal balik memang diterapkan, itu masih dapat meredam sentimen pasar. Oleh karena itu, masih perlu untuk melacak perubahan dalam kebijakan tarif luar negeri pemerintah AS.

Pelebur Tetap Mempertahankan Produksi, Biaya Pengolahan Kontrak Jangka Panjang "Mencapai Nol"

Dalam beberapa tahun terakhir, ketatnya pasokan bijih dan biaya pengolahan yang sangat rendah telah menjadi kontradiksi utama di pasar tembaga yang tidak dapat diabaikan. Lebih jauh lagi, hingga hari ini, kontradiksi ini tidak mereda tetapi justru semakin memburuk. Melihat kembali penurunan biaya pengolahan, hal itu dimulai dengan penutupan tambang tembaga Cobre Panama di Panama pada akhir 2023. Sebelumnya, tambang tersebut memiliki output tahunan sebesar 350.000 mt, yang mencakup 1,5% dari pasokan global. Meskipun proporsinya relatif kecil, tambang tersebut terutama memasok ke Tiongkok, sehingga hilangnya pasokan bijih tembaga ini memberikan pukulan terhadap biaya pengolahan spot domestik, yang menunjukkan tren penurunan dari level tinggi. Namun, negara-negara seperti Chili dan Peru adalah pemasok utama konsentrat tembaga ke Tiongkok. Biasanya, akan ada sumber bijih tembaga lainnya untuk melengkapi pasokan, dan hilangnya pasokan tambang tembaga tunggal jelas tidak dapat menyebabkan biaya pengolahan turun ke level yang sangat rendah seperti itu. Namun demikian, jika diamati kinerja biaya pengolahan spot konsentrat tembaga domestik dalam beberapa tahun terakhir, dapat dilihat bahwa setelah menurun dengan cepat ke level satu digit, biaya pengolahan stabil pada semester kedua tahun 2024, hanya untuk kembali turun lagi tahun ini, jatuh ke nilai negatif dan masih berjuang untuk bangkit kembali. Saat ini, biaya tersebut berada di sekitar -$40/dmt. Biaya pengolahan yang ekstrem seperti itu sangat mengejutkan, dan alasannya terletak pada fakta bahwa kecepatan perluasan pelebur telah lebih cepat daripada tambang tembaga, yang menyebabkan situasi pasokan dan permintaan tambang tembaga yang terus menerus ketat dan meningkatnya daya tawar tambang.

Biaya pengolahan konsentrat tembaga (TCs) sangat penting bagi keuntungan produksi pelebur. TC negatif jelas meningkatkan tekanan produksi pada pelebur. Umumnya, pelebur domestik memusatkan periode pemeliharaan mereka pada kuartal kedua. Namun, pada bulan Maret tahun ini, Tongling Nonferrous Metals Group mengumumkan berita pemeliharaan, yang menunjukkan jadwal pemeliharaan yang lebih awal yang mencerminkan kesulitan yang semakin meningkat yang dihadapi oleh pelebur. Namun demikian, dengan sebagian besar pelebur telah menandatangani kontrak jangka panjang dan secara aktif mempromosikan penyesuaian terhadap struktur bahan baku mereka, penggantian konsentrat tembaga dengan tembaga bekas dan anode tembaga telah meningkat. Ditambah dengan pendapatan dari produk sampingan seperti asam sulfat, emas, dan perak, produksi normal masih dipertahankan, dan produksi tembaga katoda domestik tetap tinggi. Namun, pada akhir bulan lalu, hasil negosiasi pertengahan tahun antara Antofagasta dan pabrik peleburan Tiongkok untuk tahun 2025 telah diumumkan. Biaya pengolahan dan pemurnian (TC/RC) konsentrat tembaga jangka panjang untuk tahun 2026 akhirnya ditetapkan pada $0/dmt dan 0¢/lb, penurunan yang signifikan dari $21,25/dmt dan 2,125¢/lb pada tahun 2025, mencatatkan rekor terendah baru. Bagi pabrik peleburan, nol TC berarti kerugian langsung dalam produksi. Apakah pendapatan dari produk sampingan lainnya dapat sepenuhnya menutupi biaya produksi masih menjadi pertanyaan. Diharapkan bahwa tekanan produksi pada pabrik peleburan akan menjadi semakin berat pada semester kedua tahun ini. Namun, sebelum terjadi penurunan tingkat operasi pabrik peleburan, keketatan pasokan bijih hanya dapat memberikan tingkat dukungan penurunan tertentu untuk harga tembaga dan tidak mungkin memberikan lebih banyak momentum kenaikan. Pelacakan selanjutnya terhadap operasi pabrik peleburan dan perubahan dalam produksi tembaga katoda masih diperlukan.

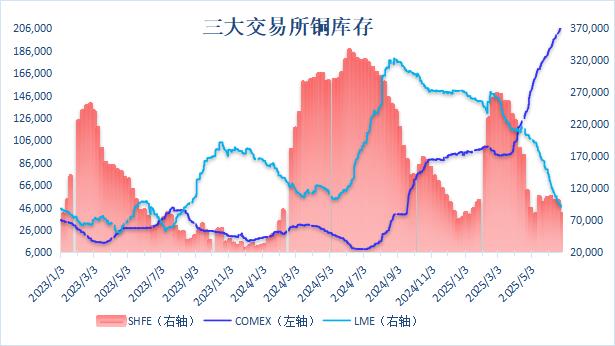

Harapan Tarif Memicu Efek Sifon, Aliran Tembaga Lintas Wilayah Global

Pendorong logis yang dibawa oleh penerapan tarif oleh AS terhadap komoditas massal sedikit berbeda dari logika normal perang dagang. Dalam perang dagang, pasar lebih memperhatikan kenaikan hambatan perdagangan yang menekan permintaan produk industri. Meskipun hal itu dapat mendorong inflasi, daya dorongnya lebih cenderung menjadi bearish. Namun, harapan penerapan tarif terhadap tembaga dan komoditas lainnya cenderung mendorong pergerakan harga komoditas terkait dalam jangka pendek. Alasan utamanya adalah pasar khawatir bahwa jika tembaga menjadi target pajak, hal itu akan secara langsung meningkatkan biaya impor tembaga AS, sehingga mendorong harga tembaga AS. Karena adanya peluang arbitrase, kenaikan di pasar luar negeri pasti akan menular ke pasar domestik. Mengingat kekuatan relatif tembaga AS, spread harga antara tembaga COMEX dan tembaga LME telah tetap berada di dekat rekor tertinggi sepanjang masa tahun ini, dengan premi saat ini masih di atas $1.000. Dalam latar belakang spread harga yang tinggi ini, didorong oleh kepentingan, tembaga global mengalir ke AS. Dari perspektif perubahan persediaan yang terlihat, persediaan tembaga COMEX telah terus meningkat dari kurang dari 100.000 mt pada awal tahun menjadi lebih dari 220.000 mt sekarang, dengan peningkatan lebih dari 100%. Di sisi lain, persediaan tembaga LME terus menurun dari sekitar 270.000 ton pada awal tahun menjadi sekitar 95.000 ton saat ini, dengan penurunan yang cukup besar. Selain itu, kuartal kedua secara tradisional merupakan musim sepi untuk permintaan domestik. Namun, dipengaruhi oleh efek penyedotan AS, jendela ekspor terus terbuka. Pelebur telah secara berturut-turut mengatur ekspor tembaga katoda, sehingga sulit bagi persediaan domestik untuk menumpuk secara signifikan selama musim sepi. Saat ini, persediaan hanya dipertahankan pada sekitar 130.000 ton, jauh di bawah tingkat periode yang sama tahun lalu.

Sejak AS memulai penyelidikan Bagian 232 terhadap tembaga, waktu pelaksanaan langkah-langkah tarif spesifik telah menjadi topik hangat yang dibahas di pasar, dengan rumor yang terus-menerus. Baru-baru ini, seorang pejabat AS menyatakan bahwa AS saat ini berfokus pada tarif timbal balik dan akan menunda masalah tarif industri untuk kemudian, yang mungkin menyiratkan bahwa akan butuh waktu beberapa saat sebelum kebijakan tarif tembaga AS dilaksanakan, dan pedagang masih akan memiliki momentum untuk mengirim tembaga ke AS. Namun, baru-baru ini, telah terjadi stabilisasi dan pemulihan dalam persediaan tembaga LME. Meskipun pemulihan saat ini terbatas, dapat dilihat bahwa surat berharga tercatat mencapai titik terendah dan mulai naik kembali pada awal Juni. Dalam jangka pendek, ruang untuk pengurangan persediaan tembaga LME mungkin relatif kecil. Selain itu, perlu dicatat bahwa sebelum kebijakan dilaksanakan, pasar masih berada dalam tahap pembelian berdasarkan ekspektasi. Namun, setelah kebijakan dilaksanakan, ada kemungkinan harga tembaga AS akan mengalami penurunan. Jika tingkat tarif lebih rendah dari perkiraan sebelumnya, penurunan tersebut mungkin akan lebih besar lagi.

Melihat ke depan untuk kinerja pasar tembaga di masa depan, tema-tema kunci berikut akan menjadi fokus pelacakan: Di satu sisi, tidak diragukan lagi bahwa tahun ini masih akan menjadi tahun yang penting bagi faktor-faktor makro. Perubahan dalam kebijakan tarif luar negeri AS akan terus mempengaruhi ekspektasi permintaan dan sentimen, dan kewaspadaan diperlukan terhadap dampak kejadian black swan terhadap pasar. Di sisi lain, situasi kekurangan pasokan bijih tembaga menjadi semakin parah, menambah kesulitan yang dihadapi oleh pelebur dalam produksi dan operasi mereka. Namun, masih belum pasti apakah dan kapan pemotongan produksi spesifik akan terjadi. Jika pengurangan kapasitas peleburan memang dapat terwujud, itu tidak diragukan lagi akan memberikan dukungan yang kuat untuk harga tembaga. Akhirnya, waktu pelaksanaan kebijakan tarif terkait tembaga AS dan tingkat tarif yang dikenakan juga menjadi fokus perhatian pasar. Sebelum kebijakan tersebut dilaksanakan, masih akan ada periode jeda bagi tembaga global untuk masuk ke AS. Dalam latar belakang persediaan yang sulit untuk bertambah di wilayah non-AS, momentum penurunan harga tembaga juga tidak kuat. Secara keseluruhan, dinamika penawaran dan permintaan pasar tembaga relatif kuat. Namun, ada ketidakpastian yang signifikan mengenai kebijakan tarif AS terhadap negara lain dan kebijakan tarifnya terhadap tembaga itu sendiri. Perlu untuk memantau situasi saat berkembang.