Pada 4 Juli, saham Hongda terus turun sebesar 1,91% dibandingkan dengan hari perdagangan sebelumnya, dan ditutup pada harga 8,75 yuan per saham.

Ketika ditanya tentang "kapan pekerjaan survei rinci tambang tembaga Duobuzaxi diperkirakan akan selesai, dan jika sudah selesai, apakah pekerjaan penambangan dan pengembangan akan dimulai secara tepat waktu," saham Hongda menyatakan pada platform interaksi investor pada 2 Juli bahwa saat ini, pekerjaan survei geologi rinci tambang tembaga Duobuzaxi sedang berlangsung, dan pekerjaan terkait selanjutnya akan dilakukan secara bertahap dan teratur.

Saham Hongda mengumumkan pada 17 Juni bahwa permohonan perusahaan untuk menerbitkan saham kepada objek tertentu telah menerima persetujuan pendaftaran dari Komisi Regulasi Sekuritas Tiongkok. Harga penutupan saham Hongda pada 16 Juni adalah 7,66 yuan per saham, dengan nilai pasar total sebesar 15,565 miliar yuan. Menurut prospektus (draft pendaftaran), perusahaan berencana untuk menerbitkan 609,6 juta saham kepada pemegang saham pengendalinya, Shudao Investment Group Co., Ltd., dengan harga emisi sebesar 4,68 yuan per saham, mengumpulkan dana total sebesar 2,853 miliar yuan. Setelah dikurangi biaya penerbitan terkait, dana tersebut akan digunakan untuk melunasi hutang dan menambah modal kerja. Sebagian dana yang diperoleh dari penerbitan ini dimaksudkan untuk melunasi hutang, termasuk pokok dan biaya kinerja tertunda untuk pengembalian laba dari Jinding Zinc Industry, anak perusahaan pengendali sebelumnya perusahaan, serta pinjaman jangka pendek. Mengingat bahwa perusahaan kesulitan untuk menyelesaikan masalah hutangnya melalui keuntungan sendiri dalam waktu dekat, Shudao Group berencana untuk menyuntikkan modal dan memberikan bantuan kepada perusahaan dengan berlangganan saham yang diterbitkan oleh perusahaan, yang bermanfaat untuk menyelesaikan masalah hutang perusahaan, meningkatkan kemampuan ketahanan risikonya, dan mempromosikan pembangunan berkelanjutan dan sehatnya. Sebagian dana yang diperoleh dimaksudkan untuk menambah modal kerja, yang akan bermanfaat untuk meningkatkan persediaan bahan baku dan produk persediaan, meningkatkan tingkat pemanfaatan kapasitas, dan meningkatkan profitabilitas. Sementara itu, dengan berlangganan saham yang diterbitkan, rasio kepemilikan saham Shudao Group akan meningkat, yang akan membantu lebih meningkatkan stabilitas hak kontrol perusahaan, menunjukkan keyakinannya yang kuat terhadap prospek pengembangan masa depan perusahaan, dan bermanfaat untuk mengirimkan sinyal positif kepada pasar dan pemegang saham minoritas.

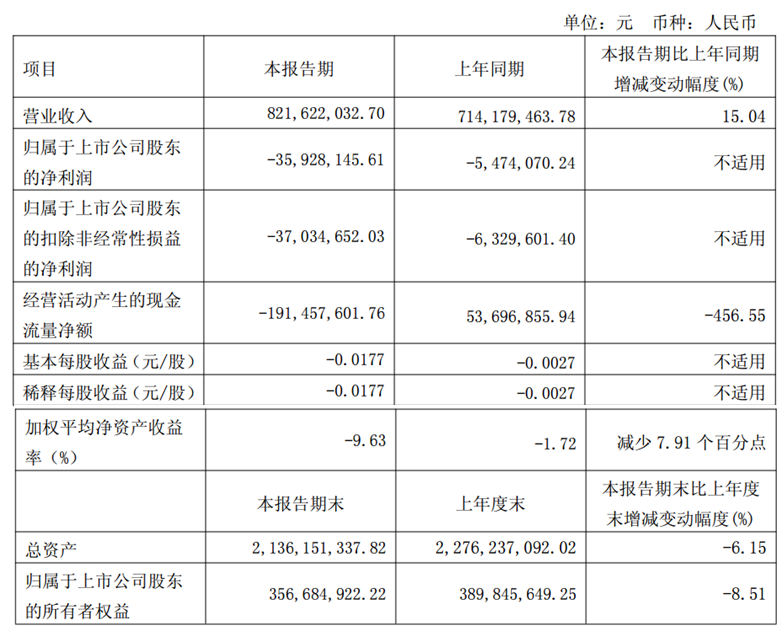

Saham Hongda sebelumnya telah mengungkapkan laporan kuartal pertama tahun 2025-nya, yang menunjukkan bahwa pada kuartal pertama tahun ini, perusahaan mencapai total pendapatan operasional sebesar 822 juta yuan, naik 15,04% YoY; laba bersih yang dapat diatribusikan kepada pemegang saham perusahaan induk mengalami kerugian sebesar 35,9281 juta yuan, dibandingkan dengan kerugian sebesar 5,4741 juta yuan pada periode yang sama tahun lalu. Mengenai alasan utama peningkatan pendapatan operasional, saham Hongda memperkenalkan bahwa hal tersebut disebabkan oleh peningkatan volume penjualan dan harga penjualan produk seng dibandingkan dengan periode yang sama tahun lalu, serta peningkatan volume penjualan produk pupuk majemuk selama periode pelaporan.

Situasi operasional pada kuartal pertama tahun ini adalah sebagai berikut:

1. Situasi bisnis utama: Dalam hal produk kimia fosfor, harga belerang, bahan baku utama untuk produk kimia fosfor, naik tajam pada kuartal pertama tahun 2025, dengan harga pengadaan belerang meningkat sebesar 84,91% dibandingkan dengan periode yang sama tahun lalu, yang menyebabkan penurunan tingkat profitabilitas produk kimia fosfor perusahaan. Dalam hal logam nonferrous, biaya pemrosesan untuk produk seng tetap rendah pada kuartal pertama tahun 2025, yang menghasilkan kerugian untuk bisnis peleburan seng perusahaan. Dalam hal produk kimia gas alam, harga penjualan amonia sintetis menurun dibandingkan dengan periode yang sama tahun lalu pada kuartal pertama tahun 2025, yang menghasilkan kerugian untuk bisnis amonia sintetis anak perusahaan yang dikendalikan oleh perusahaan, Sichuan Mianzhu Chuanrun Chemical Co., Ltd. (selanjutnya disebut sebagai "Mianzhu Chuanrun").

2. Arus Kas: Arus kas bersih yang dihasilkan dari kegiatan operasional perusahaan selama periode ini adalah -RMB 1,91 miliar, yang menunjukkan penurunan sebesar 456,55% dibandingkan dengan periode yang sama tahun lalu. Hal ini terutama disebabkan oleh pembayaran gaji karyawan yang telah terakru pada akhir tahun sebelumnya oleh perusahaan pada Q1 2025, yang menghasilkan pengurangan dalam hutang dagang dan peningkatan dalam pembayaran tunai untuk persediaan bahan baku.

3. Perubahan dalam Biaya Periode: Biaya keuangan selama periode ini menurun sebesar 29,4% dibandingkan dengan periode yang sama tahun lalu, terutama karena pembayaran penuh oleh perusahaan atas jumlah pokok untuk pengembalian laba kepada Jinding Zinc Industry, penurunan yang sesuai dalam denda pembayaran tertunda, dan pengurangan dalam biaya bunga yang dihasilkan dari penurunan tingkat bunga pinjaman bank untuk pinjaman yang ada oleh perusahaan. Biaya administrasi turun sebesar 16,27% dibandingkan periode yang sama tahun lalu, terutama karena penurunan pengeluaran untuk gaji, tunjangan kesejahteraan, biaya penyusutan, dan biaya layanan untuk perantara dibandingkan periode yang sama tahun lalu.

4. Faktor Biaya dan Musiman: Kuartal 1 adalah musim kemarau, dan harga listrik yang lebih tinggi telah menyebabkan peningkatan biaya produksi untuk bisnis kimia dan logam nonferus perusahaan dibandingkan dengan musim hujan. Dengan datangnya musim hujan di Kuartal 2 dan Kuartal 3, harga listrik diperkirakan akan turun, dan biaya produksi perusahaan akan berkurang secara proporsional.

5. Rencana Produksi dan Prospek: Sesuai dengan rencana produksi dan operasi tahunan, Mianzhu Chuanrun dan Cabang Logam Nonferus telah berhasil menyelesaikan pekerjaan pemeliharaan tahunan mereka pada Kuartal 1 tahun 2025, sehingga menempatkan dasar yang kokoh untuk produksi penuh kapasitas selanjutnya. Perusahaan akan secara ketat memantau dinamika pasar dan karakteristik bisnisnya sendiri untuk lebih mengoptimalkan organisasi produksi. Perusahaan akan secara aktif membentuk kembali sistem rantai pasokannya, memperkuat hubungan kolaboratif dengan perusahaan hulu dan hilir, serta terus memperluas saluran pengadaan bahan baku dan saluran penjualan produk. Perusahaan juga akan merencanakan secara wajar pengaturan modalnya, mengoptimalkan struktur pembiayaannya, dan secara efektif menurunkan biaya pembiayaan, sehingga lebih mengurangi biaya keuangan.

Saham Hongda menyatakan pada platform interaksi investor pada 29 April bahwa, dengan dukungan kuat dari grup, perusahaan secara aktif mempromosikan pekerjaan pengembangan Tambang Tembaga Duolong. Hingga saat ini, Tambang Tembaga Duolong telah memasuki tahap transisi dari eksplorasi ke penambangan, dan perusahaan telah menyelesaikan tinjauan dan pengarsipan "Laporan Eksplorasi Tambang Tembaga Duolong". Laporan "Rencana Pengembangan dan Pemanfaatan Tambang Tembaga Duolong" dan "Rencana Lingkungan Geologi Tambang dan Reklamasi Lahan" juga telah menyelesaikan proses tinjauannya.

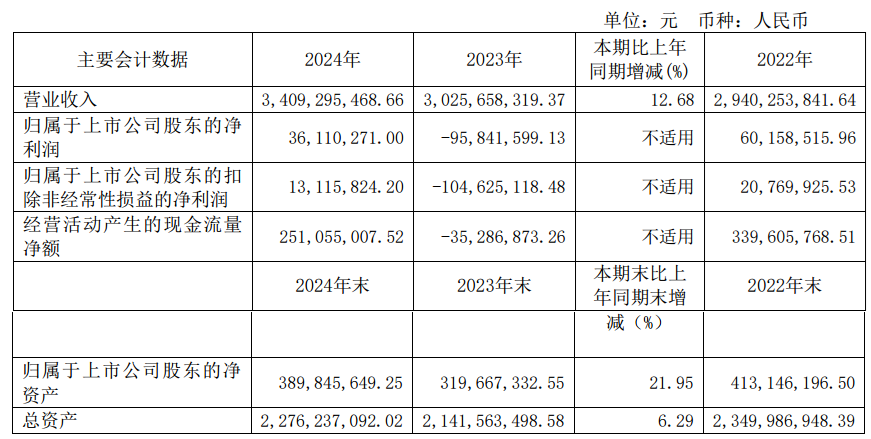

Laporan tahunan 2024 Saham Hongda yang sebelumnya dirilis menunjukkan bahwa pada tahun 2024, perusahaan mencapai total pendapatan operasi sebesar RMB 3,409 miliar, yang merupakan peningkatan tahunan sebesar 12,68%; dan laba bersih yang dapat diatribusikan kepada pemegang saham sebesar RMB 36,1103 juta, berbalik dari kerugian pada periode yang sama tahun lalu.

Laporan tahunan 2024 Saham Hongda menunjukkan bahwa penggerak kinerja utama selama periode pelaporan adalah sebagai berikut: 1. Bisnis Utama (1) Di industri kimia fosfor, dipengaruhi oleh situasi pasar internasional yang positif, dorongan pasar domestik, dan dukungan kebijakan ekspor, industri pupuk majemuk fosfor menunjukkan tren pasar awalnya menurun kemudian pulih. Pada tahun 2024, perusahaan menganalisis secara menyeluruh tren di pasar pembelian dan penjualan, berusaha untuk menyelaraskan dengan irama pasar. Selama musim tanam semi dan musim tanam gugur, perusahaan menerima jumlah pesanan yang besar dan terus bertambah untuk produk seri fosfat dan produk pupuk majemuknya, sehingga menghasilkan kondisi produksi dan penjualan yang berkembang pesat. Dipengaruhi oleh peningkatan yang signifikan dalam penjualan produk seri fosfat dan pupuk majemuk, serta penurunan biaya beberapa bahan baku massal seperti amonia cair, bisnis kimia fosfat perusahaan mencapai tingkat pertumbuhan tertentu dalam kinerja operasionalnya. (2) Di sektor peleburan seng logam nonferus, perusahaan membuat terobosan signifikan dalam teknologi untuk mengekstraksi logam langka dan mulia terkait, meningkatkan tingkat pemulihan logam langka dan mulia terkait seperti emas, perak, dan tembaga dalam bahan baku. Sementara itu, di tengah penurunan terus-menerus dalam biaya pemrosesan konsentrat seng, perusahaan meningkatkan pembelian konsentrat seng yang kaya akan emas, perak, dan tembaga. Akibatnya, produksi dan penjualan produk sampingan yang mengandung logam langka dan mulia seperti emas, perak, dan tembaga melonjak, secara efektif mengurangi biaya produksi keseluruhan peleburan seng. Dipengaruhi oleh faktor-faktor makro internasional dan domestik seperti ekspektasi yang meningkat untuk penurunan suku bunga Fed AS dan meningkatnya konflik geopolitik, harga logam mulia seperti emas, perak, dan tembaga naik tajam, secara signifikan meningkatkan nilai produk sampingan. Pada tahun 2024, margin laba kotor produk seng dan produk sampingan perusahaan meningkat, dan bisnis peleburan seng perusahaan berubah dari kerugian menjadi keuntungan. (3) Di sektor kimia gas alam, dipengaruhi oleh faktor-faktor seperti harga rendah amonia sintetis di luar negeri, peningkatan kapasitas amonia sintetis domestik, dan penurunan harga batu bara, harga pasar amonia sintetis terus turun. Pada tahun 2024, harga rata-rata tahunan amonia sintetis menurun sebesar 18,73% dibandingkan dengan tahun 2023. Pada tahun 2024, profitabilitas produk amonia sintetis anak perusahaan yang dimiliki perusahaan, Mianzhu Chuanrun, menurun hingga tingkat tertentu dibandingkan dengan periode yang sama tahun lalu. 2. Karena kasus sengketa kontrak dengan Jinding Zinc Industry, pada tahun 2024, perusahaan mencatatkan biaya kinerja tertunda sebesar RMB 27,1324 juta untuk jumlah pokok laba yang belum dikembalikan, yang dimasukkan dalam laba rugi tahun 2024. 3. Sesuai dengan rencana penyesuaian ekuitas bagi penyumbang dana di bawah rencana restrukturisasi Sichuan Trust, perusahaan secara tidak bersyarat mentransfer kepemilikan ekuitas sebesar 22,1605% di Sichuan Trust. Pada tanggal 27 September 2024, Pengadilan Tinggi Rakyat Chengdu menyetujui rencana restrukturisasi Sichuan Trust Co., Ltd. Perusahaan tidak lagi memiliki kepemilikan ekuitas di Sichuan Trust dan telah menjual investasi ekuitas jangka panjangnya di Sichuan Trust. Laba rugi komprehensif lainnya yang sesuai sebesar RMB -35,9446 juta dimasukkan dalam laba rugi saat ini. Dampak kasus ini terhadap laba rugi perusahaan tahun 2024 adalah sebesar RMB -35,9446 juta. 4. Pada tanggal 3 Desember 2024, perusahaan menerima total pembayaran distribusi hak kreditur sebesar RMB 11,8904 juta dari kasus likuidasi kebangkrutan mantan anak perusahaan penuhnya, Jianchuan Yiyun. Sesuai dengan ketentuan yang relevan dari standar akuntansi perusahaan, perusahaan mencabut cadangan kerugian kredit sebesar RMB 11,8904 juta untuk piutang lainnya pada tahun 2024, yang secara sesuai meningkatkan total laba tahun 2024 sebesar RMB 11,8904 juta. 5. Pada tanggal 10 Desember 2024, perusahaan menerima pembayaran penyelesaian utang (bagian tunai) sebesar RMB 39,1101 juta dari administrator Hongda Group. Sesuai dengan ketentuan yang relevan dari Standar Akuntansi untuk Perusahaan Bisnis, perusahaan mencatat pembayaran penyelesaian utang (bagian tunai) sebesar RMB 39,1101 juta yang diterima dalam akun yang berhubungan dengan pendapatan, melaporkannya sebagai pendapatan nonoperasional, dan dengan demikian meningkatkan total laba tahun 2024 sebesar RMB 39,1101 juta. 6. Pada tahun 2024, total subsidi pemerintah yang dimasukkan dalam laba rugi saat ini mencapai RMB 6,2856 juta. Perubahan kinerja perusahaan pada tahun 2024 sesuai dengan tren perkembangan industri dan situasi aktualnya sendiri.

Mengenai rencana bisnisnya, Hongda Co., Ltd. menyatakan dalam laporan tahunan 2024: Untuk tahun 2025, perusahaan berencana untuk mencapai pendapatan operasional sebesar RMB 3,554 miliar dan mengendalikan total biaya dan pengeluaran sebesar RMB 3,489 miliar. Perusahaan berencana untuk memproduksi 80.000 ton produk seng, 340.000 ton produk seri fosfat, 210.000 ton pupuk majemuk, dan 125.000 ton amonia sintetis. Perusahaan dapat menyesuaikan rencana bisnisnya secara tepat waktu berdasarkan perubahan pasar. Strategi pengembangan dan rencana bisnis yang disebutkan di atas tidak merupakan komitmen kinerja kepada investor perusahaan. Investor disarankan untuk tetap memiliki kesadaran risiko yang cukup dan memahami perbedaan antara strategi pengembangan, rencana bisnis, dan operasi aktual.

Laporan penelitian berjudul "Peningkatan Dukungan Grup, Tambang Tembaga Kelas Dunia Mungkin Segera Diluncurkan" yang diterbitkan baru-baru ini oleh China Post Securities, yang berkomentar tentang Hongda Co., Ltd., menunjukkan: Dana yang diangkat bertujuan untuk mengatasi masalah likuiditas perusahaan dan mengoptimalkan struktur modalnya. Pengambilalihan dan pelangganan penuh atas penempatan pribadi oleh Shudao Group menunjukkan kepercayaan. Tambang tembaga Duolong memiliki cadangan yang sangat besar, dengan kapasitas produksi tahunan sekitar 313.200 ton tembaga. Perusahaan saat ini memegang 30% saham di Duolong Mining, sedangkan Shudao Group memegang 40% saham melalui Hongda Group. Tambang tembaga Duolong terletak di wilayah Ngari, Tibet, dan merupakan area konsentrasi tambang tembaga super kelas dunia pertama di Tiongkok, dengan cadangan logam tembaga mencapai 6,91 juta ton, disertai dengan sekitar 303 ton sumber daya emas dan 1.758 ton sumber daya perak. Dalam hal produksi, tambang tembaga Duolong memiliki skala penambangan yang dirancang sebesar 75 juta ton/tahun dan masa pakai total 24 tahun (termasuk periode konstruksi infrastruktur selama 2 tahun). Berdasarkan tingkat pemulihan 87% untuk pengayaan bijih tembaga sulfida, diperkirakan akan menghasilkan sekitar 313.200 ton tembaga setiap tahun, bersama dengan 8 ton emas dan 12 ton perak, yang berpotensi masuk dalam sepuluh besar tambang tembaga global. Proyek telah lulus ulasan ahli dan mungkin akan mulai dikembangkan pada semester kedua tahun ini. Pada bulan Maret 2025, Pusat Penilaian dan Ulasan Cadangan Sumber Daya serta Perdagangan Hak Tanah dan Mineral Wilayah Otonomi Tibet mengatur para ahli untuk meninjau dan menyetujui "Rencana Pengembangan dan Pemanfaatan Sumber Daya Mineral untuk Tambang Tembaga Duolong di Kabupaten Gaize, Wilayah Otonomi Tibet". Proyek saat ini berada dalam tahap awal yang kritis dalam transisi dari hak eksplorasi menjadi hak penambangan. Menurut peraturan Wilayah Otonomi Tibet, yang mengharuskan pemrosesan aplikasi hak eksplorasi dan penambangan dalam waktu 40 hari, kemajuan pengembangan tambang tembaga Duolong diperkirakan akan meningkat secara signifikan, dengan pengembangan formal yang diperkirakan akan dimulai pada semester kedua tahun ini. Pengungkapan Risiko: Risiko fluktuasi harga; risiko kemajuan proyek yang tidak sesuai dengan harapan; risiko permintaan hilir yang tidak sesuai dengan harapan; asumsi model yang tidak sesuai dengan kenyataan; risiko kebijakan yang melebihi harapan, dll.