Meskipun timah adalah komoditas yang harganya ditentukan secara global, jika dibandingkan dengan komoditas utama seperti tembaga dan aluminium, timah dapat dianggap sebagai komoditas minor karena kandungannya di kerak bumi relatif rendah. Sumber daya timah global terkonsentrasi, terutama di Tiongkok, Indonesia, Myanmar, Australia, dll. Dalam beberapa tahun terakhir, jumlah tambang baru yang ditemukan secara global terbatas, sehingga elastisitas pasokan rendah. Perubahan dalam pasokan bijih timah telah menyebabkan gangguan besar di pasar berjangka, terutama setelah Myanmar melarang penambangan bijih timah pada Agustus 2023, ketika situasi ini menjadi lebih jelas. Pada semester pertama tahun 2025, harga timah di Bursa Berjangka Shanghai (SHFE) menunjukkan tren awalnya melonjak kemudian menarik diri, terutama dipengaruhi oleh gangguan pasokan dan perubahan sentimen makro.

I. Tinjauan Pasar

Pada tahap pertama, dari Januari hingga awal April 2025, harga timah di SHFE menunjukkan tren kenaikan yang terus-menerus. Kontrak berjangka yang paling banyak diperdagangkan naik dari 240.000 yuan/mt pada awal tahun menjadi puncaknya di 299.990 yuan/mt, hanya sedikit di bawah 300.000 yuan/mt, dengan kenaikan 25%. Hal ini dipengaruhi oleh gangguan pasokan bijih timah dari Afrika dan Myanmar. Pada awal Februari 2025, harga timah di SHFE melonjak karena situasi yang tegang di Republik Demokratik Kongo (RDC). Pada 14 Maret, ketegangan meningkat lebih lanjut ketika Alphamin Resources, operator tambang Bisie di RDC, mengumumkan penangguhan operasi tambang, mendorong harga timah mendekati 290.000 yuan/mt. Di sisi lain, pemulihan pasokan bijih timah dari Myanmar telah penuh dengan kesulitan, dengan proses pemulihan yang tidak lancar. Sementara itu, gempa bumi mengguncang Myanmar pada 28 Maret, menunda pertemuan pemulihan dan mendorong harga timah mendekati 300.000 yuan/mt di tengah gangguan pasokan.

Pada tahap kedua, dari setelah liburan Hari Pembersihan Makam hingga saat ini, harga timah telah menarik diri dari sekitar 300.000 yuan/mt menjadi sekitar 260.000 yuan/mt, dengan penurunan lebih dari 13%. Pada awal April, AS mengumumkan tarif timbal balik yang jauh melampaui ekspektasi, menyebabkan penyebaran pesimisme pasar dan penurunan tajam harga timah di SHFE, dengan pasar berjangka mencapai batas bawah harian pada satu titik. Pada 10 April, Alphamin Resources mengumumkan bahwa tambang timah Bisie di RDC timur akan kembali beroperasi, mengurangi masalah pasokan bijih timah. Harga timah SHFE berfluktuasi tajam, dengan pasar berjangka turun ke level terendah tahun ini sebesar 235.000 yuan/mt. Namun, ketika pemerintah AS mengumumkan penangguhan selama 90 hari atas tarif timbal balik terhadap puluhan negara, dengan menjaga tingkat tarif minimum pada 10%, penangguhan tarif tersebut mengimbangi dampak dari pemulihan tambang timah Bisie, dan harga timah SHFE bangkit kembali bersama dengan komoditas utama. Selanjutnya, pasar memasuki periode vakum, dengan harga timah berfluktuasi dalam kisaran sekitar level 260.000 yuan/mt.

II. Pasokan Ketat di Masa Sekarang, Ekspektasi Jelas untuk Peningkatan Pasokan di Masa Depan

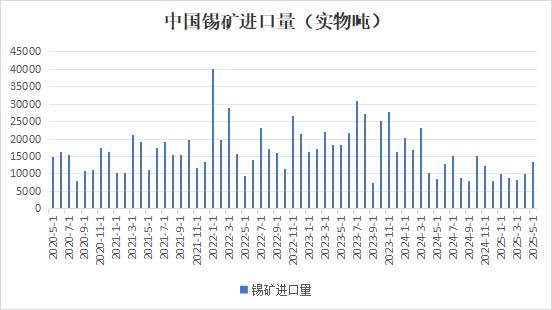

Myanmar adalah produsen timah terbesar ketiga di dunia (menghasilkan 15%-20% dari total pasokan global), dengan wilayah produksi utamanya, Negara Bagian Wa, menyumbangkan 90% dari produksi negara tersebut dan menjadi "garis hidup" impor bijih timah China. Sebelum larangan, impor bijih timah dari Myanmar menyumbangkan lebih dari 90% dari total impor China. Setelah Myanmar melarang penambangan bijih timah pada Agustus 2023, China menjelajahi saluran impor seperti bijih timah Afrika, tetapi tidak dapat menggantikan kerugian impor bijih timah dari Myanmar. Mulai dari Kuartal II 2024, impor bijih timah China telah anjlok, mempertahankan level rendah tahun ini. Menurut data dari Administrasi Umum Bea Cukai China, pada Mei 2025, impor bijih timah China mencapai 13.400 mt (setara dengan sekitar 6.518 mt (kandungan logam)), naik 36,39% secara bulanan dan 59,84% secara tahunan, dengan peningkatan 2.182 mt (kandungan logam) dibandingkan dengan April (yang setara dengan 4.336 mt (kandungan logam)). Total impor dari Januari hingga Mei mencapai 50.200 mt, turun 36,51% secara tahunan. Volume impor pada Mei mencapai level tertinggi tahun ini, terutama didorong oleh kontribusi yang meningkat dari negara-negara Afrika. Impor dari Republik Demokratik Kongo dan Nigeria masing-masing meningkat sebesar 26,0% dan 168,0% secara bulanan. Total impor dari Afrika melebihi 3.660 mt (kandungan logam), menyumbangkan lebih dari 50% dari total impor. Impor dari Australia sekitar 902 mt (kandungan logam), mempertahankan level yang relatif stabil. Impor dari Myanmar pada Mei kurang dari 700 mt (kandungan logam), dengan pangsa impor tahunan turun di bawah 30%. Meskipun volume impor mengalami rebound pada bulan Mei, impor fisik kumulatif konsentrat timah dari Januari hingga Mei adalah 10.000 mt, dengan pasokan keseluruhan masih berada pada level terendah dalam sejarah. Kesenjangan jangka panjang yang disebabkan oleh larangan penambangan di Myanmar belum sepenuhnya terisi.

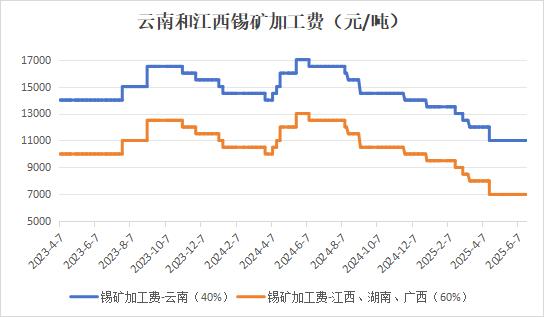

Situasi bijih timah domestik yang ketat telah semakin intensif, dengan biaya pengolahan peleburan timah terus menurun. Penurunan tersebut semakin cepat setelah bulan Februari 2025. Saat ini, biaya pengolahan untuk konsentrat timah dengan kadar 40% di Yunnan adalah 11.000 yuan/mt, sedangkan di Jiangxi dan wilayah lainnya, biaya pengolahan untuk konsentrat timah dengan kadar 60% adalah 7.000 yuan/mt. Karena kekurangan bahan baku konsentrat timah domestik yang terus-menerus, produksi beberapa peleburan telah terpengaruh. Menurut survei SMM, tingkat operasi mingguan peleburan timah halus di Yunnan dan Jiangxi masih rendah. Per 27 Juni, tingkat operasi gabungan dari kedua provinsi tersebut hanya 50,97%. Biaya pengolahan untuk konsentrat timah dengan kadar 40% di Yunnan telah mendekati garis biaya peleburan, yang sangat mempersempit margin keuntungan. Beberapa perusahaan telah dipaksa untuk mengurangi produksi atau melakukan pemeliharaan. Industri timah daur ulang di Jiangxi sedang menghadapi krisis kekurangan bahan baku. Peleburan Jiangxi terutama bergantung pada daur ulang timah bekas, tetapi volume daur ulang bahan bekas setelah Tahun Baru Imlek telah kurang dari 70% dari rata-rata tahunan. Pasokan limbah elektronik telah menurun sebesar 30% dari bulan sebelumnya. Kecepatan produksi industri elektronik dan peralatan rumah tangga telah melambat karena tekanan biaya, mengurangi sirkulasi bahan bekas dan membentuk lingkaran umpan balik negatif. Ditambah dengan ketidakpastian kebijakan (seperti penyesuaian kebijakan sumber daya terbarukan), kesenjangan bahan baku telah semakin parah. Biaya penyortiran bahan bekas telah meningkat, sedangkan biaya pengolahan untuk konsentrat timah telah menurun, yang merugikan keuntungan peleburan timah daur ulang. Beberapa kapasitas produksi mungkin secara permanen keluar dari pasar.

Pada semester pertama tahun 2025, pemulihan produksi bijih timah di Myanmar merupakan faktor utama yang mempengaruhi sisi pasokan, tetapi proses pemulihan telah relatif tidak lancar. Mulai dari awal tahun ini, pemulihan produksi bijih timah di Myanmar telah secara bertahap dimasukkan dalam agenda. Pada 26 Februari, Biro Administrasi Industri dan Pertambangan Negara Wa mengeluarkan dokumen berjudul "Prosedur untuk Menangani Permohonan Izin Penambangan, Pabrik Pengolahan Bijih, dan Eksplorasi," yang pada dasarnya memberikan peraturan yang jelas untuk permohonan izin wilayah tambang. Sebagian besar pelaku pasar menginterpretasikan hal ini sebagai sinyal untuk dimulainya kembali produksi di wilayah Wa, Myanmar. Setelah pengumuman tersebut, harga timah di SHFE anjlok pada hari yang sama. Namun, karena tidak jelasnya kemajuan dimulainya kembali produksi di Myanmar dan penghentian operasi bijih timah di Republik Demokratik Kongo, harga timah kembali mendapatkan momentum kenaikan. Pada tanggal 28 Maret, gempa bumi berkekuatan 7,9 SR mengguncang Myanmar. Dampak dari gempa bumi tersebut, simposium dimulainya kembali produksi yang awalnya dijadwalkan pada tanggal 1 April ditunda, sehingga memperburuk kekhawatiran akan pasokan dan mendorong harga mencapai level tertinggi baru dalam beberapa tahun terakhir. Pada tanggal 23 April 2025, pertemuan dimulainya kembali produksi di wilayah Wa kembali digelar, di mana dokumen-dokumen yang relevan diumumkan dan proses kerja yang relevan dijelaskan. Namun, setelah simposium tersebut, pihak berwenang masih belum mengeluarkan sinyal yang jelas untuk dimulainya kembali produksi secara menyeluruh. Menurut SMM, kemajuan dimulainya kembali produksi di wilayah Wa, Myanmar saat ini telah terhenti, ditambah dengan kesulitan transportasi selama musim hujan, yang menyebabkan penurunan terus-menerus dalam impor bijih timah dari wilayah Wa. Sementara itu, karena larangan transportasi di Thailand, bagian selatan Myanmar telah mengalami penurunan pasokan bijih timah sebesar 500-1.000 mt (kandungan logam) per bulan.

Secara keseluruhan, meskipun wilayah Wa secara aktif mempromosikan dimulainya kembali kerja dan produksi, kemajuan secara keseluruhan masih lambat. Hal ini terutama dihadapkan pada masalah-masalah berikut: Pertama, biaya bahan utama telah meningkat secara tajam. Harga bahan yang digunakan dalam proses penambangan dan pengolahan bijih, seperti bahan peledak dan reagen pengolahan bijih, telah meningkat secara signifikan, yang akan secara signifikan meningkatkan biaya penambangan komprehensif tambang. Kedua, kadar rata-rata bijih timah di wilayah penambangan telah menurun, turun dari sekitar 1% sebelum penghentian menjadi sekitar 0,5%, yang menimbulkan tantangan berat bagi kualitas sumber daya. Ketiga, wilayah Wa sebelumnya telah merevisi sistem perpajakannya menjadi pajak dalam bentuk barang sebesar 30%. Mengingat tingkat persediaan yang rendah dari pemerintah daerah Wa, prioritas mungkin diberikan untuk membangun kembali persediaan pemerintah. Bahkan jika ekspor bijih timah dari wilayah Wa kembali dimulai di masa depan, mungkin sulit untuk mencapai level pra-penghentian dalam waktu dekat. Secara keseluruhan, pasokan bijih timah masih mempertahankan situasi realitas yang kuat dan ekspektasi yang lemah. Pasokan bahan baku jangka pendek masih ketat, sementara tren jangka panjang peningkatan pasokan relatif jelas. Namun, besarnya dan jangka waktu masih belum pasti, dengan fokus masih pada laju pemulihan produksi di Myanmar.

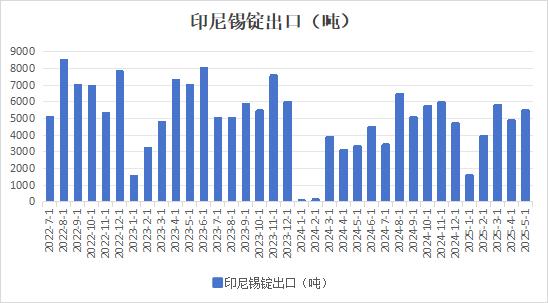

Indonesia, sebagai negara dengan cadangan timah darat terbesar kedua di dunia, memiliki cadangan timah lebih dari 800.000 metrik ton, yang mencakup 17% dari total global. Rata-rata kadar bijih timah di provinsi Yunnan, Tiongkok, telah turun menjadi 0,3%, sementara wilayah pertambangan di wilayah Wa, Myanmar, masih terhenti karena kebijakan larangan pertambangan. Akibatnya, Indonesia telah menjadi sumber alternatif penting untuk pasokan timah global. Indonesia memiliki cadangan timah endapan laut pasir berukuran jutaan ton, dengan cadangan yang berpotensi memenuhi permintaan industri global selama lebih dari 15 tahun. Saat ini, 94% dari ingot timah Indonesia mengalir ke pasar internasional, dengan Asia (termasuk Tiongkok), Eropa, dan Amerika Utara masing-masing menyumbang 72%, 18%, dan 10%. Perlu dicatat bahwa pemerintah Indonesia mempercepat pelaksanaan "Rencana Strategi Hilir Logam Non-Ferrous", yang bertujuan untuk mendorong pembangunan kapasitas produk bernilai tinggi (seperti solder elektronik dan pita las PV) dengan membatasi ekspor produk primer (seperti ingot timah). Orientasi kebijakan ini dapat membentuk kembali pembagian kerja rantai industri timah global. Pada awal 2024, dipengaruhi oleh persetujuan kuota ekspor yang lambat, ekspor ingot timah Indonesia hampir tidak ada. Demikian pula, dipengaruhi oleh kebijakan pada awal tahun ini, pada Januari 2025, ekspor ingot timah Indonesia turun tajam menjadi 1.560 metrik ton, dengan penurunan bulanan sebesar 66,57%, yang terutama disebabkan oleh pemeliharaan musiman di pabrik peleburan dan penundaan persetujuan izin ekspor. Ekspor ingot timah secara bertahap pulih pada bulan Februari. Dari Januari hingga Mei 2025, Indonesia mengekspor 21.600 metrik ton ingot timah, naik 110% YoY, tetapi masih turun 10% dibandingkan periode yang sama pada tahun 2023. Kontradiksi utama dalam ekspor terbatas Indonesia terletak pada penegakan kebijakan yang semakin ketat. Pada tahun 2024, bea cukai menerapkan mekanisme "verifikasi pelacakan tiket pajak sumber daya", ditambah dengan efek limpahan dari rencana penyesuaian pajak sumber daya bijih nikel pada tahun 2025 (pajak sumber daya bijih nikel yang terkait dengan model harga HMA mungkin diperluas ke sektor bijih timah), yang menyebabkan peningkatan yang signifikan dalam biaya kepatuhan bagi pabrik peleburan. Belum dapat dipastikan apakah penyesuaian kebijakan selanjutnya di Indonesia akan mempengaruhi ekspor ingot timah.

III. Konsumsi Akhir yang Lemah: Harga Timah yang Tinggi Menekan Permintaan

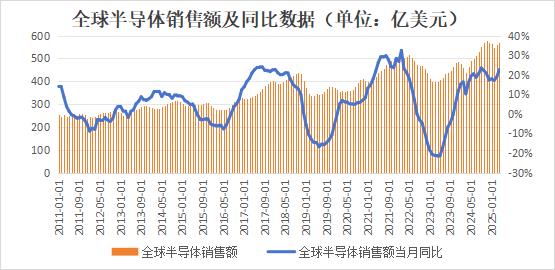

Penjualan semikonduktor global menunjukkan perubahan siklis. Siklus semikonduktor ini mencapai titik terendah pada bulan Februari 2023, dengan pertumbuhan penjualan tahunan (YoY) menjadi positif pada bulan November 2023. Sejak saat itu, tingkat pertumbuhan terus meningkat, tetapi perlahan-lahan melambat setelah Oktober 2024. Penjualan mengalami sedikit pemulihan secara bulanan (MoM) pada bulan Maret-April 2025. Siklus semikonduktor global ini didorong oleh pembangunan daya komputasi AI, terutama dalam proses canggih. Oleh karena itu, penerima manfaat utama terkonsentrasi di luar negeri, sedangkan kapasitas domestik terutama berada dalam proses matang, dengan efek pendorong yang terbatas. Industri hilir semikonduktor domestik lebih terkonsentrasi di bidang elektronik konsumen, otomotif, dan bidang lainnya. Pada semester pertama (H1) 2025, tingkat pertumbuhan pasar elektronik konsumen global melambat, dengan pengiriman pasar smartphone global/China naik 1,5%/3,3% YoY pada kuartal pertama (Q1) 2025. IDC memperkirakan bahwa pengiriman smartphone global akan terus tumbuh pada tahun 2025, tetapi dengan laju yang lebih lambat. Pengiriman PC global naik 4,9% YoY pada Q1 2025, dan IDC memperkirakan bahwa permintaan tahun penuh pada tahun 2025 mungkin akan menghadapi tantangan.

Secara domestik, dari Januari hingga April 2025, sebanyak 94,708 juta ponsel dikirimkan di pasar domestik, naik 3,5% YoY, menunjukkan pola pemulihan yang lemah. Sejak tahun 2024, negara telah memperkenalkan kebijakan subsidi "pertukaran barang" yang telah sampai pada tingkat tertentu merangsang pertumbuhan produk elektronik konsumen. Namun, karena kurangnya permintaan yang kuat dan berkelanjutan, pemulihan permintaan telah terbatas. Seiring dengan berkurangnya efek rangsangan dari kebijakan subsidi, telah muncul tanda-tanda penarikan subsidi di beberapa wilayah, dan keberlanjutan pertumbuhan selanjutnya dalam elektronik konsumen masih harus diamati.

Di sektor fotovoltaik (PV), pada bulan Januari 2025, Badan Energi Nasional mengeluarkan "Tindakan Administratif untuk Pengembangan dan Pembangunan Pembangkit Listrik Tenaga Surya Terdistribusi", yang lebih lanjut menstandarisasi manajemen pembangunan instalasi terdistribusi domestik. Menurut dokumen ini, tanggal 30 April 2025 adalah titik pemisah untuk penerapan kebijakan lama dan baru. Proyek yang sudah ada yang telah menyelesaikan pendaftaran sebelum tanggal tersebut masih menikmati subsidi asli dan kebijakan koneksi jaringan, sedangkan proyek baru menerapkan aturan berbasis pasar secara penuh setelahnya. Proyek PV terdistribusi industri dan komersial yang tersambung ke jaringan sebelum 30 April dapat tersambung penuh ke jaringan dan menikmati harga listrik bersubsidi yang lebih tinggi. Untuk proyek yang tersambung ke jaringan setelah tanggal tersebut, proyek PV terdistribusi industri dan komersial umum dengan kapasitas 6 MW dan di bawahnya tidak lagi dapat memilih sambungan penuh ke jaringan dan hanya dapat memilih konsumsi mandiri dengan kelebihan listrik yang disalurkan ke jaringan. Proyek PV terdistribusi industri dan komersial besar dengan kapasitas lebih dari 6 MW pada prinsipnya harus dikonsumsi secara mandiri penuh, tanpa kelebihan listrik yang disalurkan ke jaringan. Namun, di daerah dengan pasar listrik spot, kelebihan listrik dapat disalurkan ke jaringan dan diperdagangkan. Dokumen ini memberikan dampak negatif tertentu pada proyek pemasangan industri dan komersial besar dan memicu efek pemasangan "30 April".

Pada 9 Februari 2025, Komisi Pembangunan dan Reformasi Nasional (NDRC) dan Administrasi Energi Nasional bersama-sama mengeluarkan "Pemberitahuan tentang Memperdalam Reformasi Berorientasi Pasar untuk Tarif Listrik On-Grid Energi Baru untuk Mendorong Pengembangan Berkualitas Tinggi Energi Baru", yang mengusulkan untuk mempromosikan partisipasi listrik on-grid energi baru dalam transaksi pasar. Mulai dari 31 Mei 2025, proyek PV terdistribusi tambahan secara menyeluruh memasuki pasar, dan semua proyek baru pada prinsipnya harus melakukan perdagangan listrik mereka di pasar listrik, dengan harga listrik yang dibentuk melalui lelang pasar, dan subsidi dihapuskan secara bertahap. Pada saat yang sama, "mekanisme penyelesaian harga untuk pembangunan berkelanjutan energi baru", yaitu, mekanisme penyelesaian diferensial "lebih banyak pengembalian, lebih sedikit tambahan", didirikan untuk menstabilkan ekspektasi hasil. Hal ini secara langsung mempengaruhi hasil proyek pemasangan dan memicu efek pemasangan "31 Mei".

Pada semester pertama 2025, didorong oleh efek pemasangan "30 April" dan "31 Mei", kapasitas pemasangan PV baru di Tiongkok melonjak secara signifikan. Statistik yang dirilis oleh Administrasi Energi Nasional menunjukkan bahwa dari Januari hingga Mei 2025, kapasitas pemasangan PV baru kumulatif mencapai 197,85 GW, naik 88,55% secara bulanan dan 149,97% secara tahunan. Pada Mei 2025, kapasitas pemasangan PV baru mencapai 92,92 GW, naik 105,48% secara bulanan dan 388,03% secara tahunan.

Dari perspektif perbandingan vertikal, kapasitas instalasi PV baru yang ditambahkan di Tiongkok mencapai 277,57 GW untuk tahun penuh 2024 dan 216,3 GW untuk tahun penuh 2023. Kapasitas instalasi baru yang ditambahkan pada semester pertama 2025 mendekati level 200 GW, mendekati kapasitas instalasi tahun penuh 2023. Superposisi dari lonjakan instalasi "30 April" dan "31 Mei" sangat merangsang "ledakan" di pasar instalasi PV. Namun, "periode vakum" kebijakan berikutnya mungkin memicu pendinginan pasar yang cepat, dengan kekhawatiran tentang pengambilan berlebihan atas permintaan instalasi pada semester kedua tahun ini.

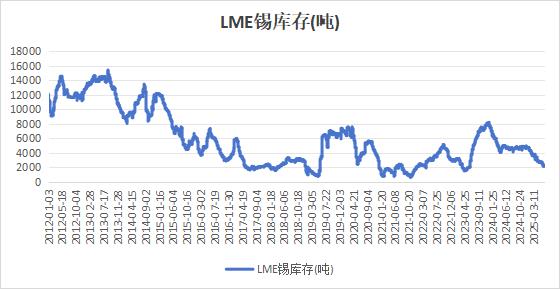

Di tengah permintaan akhir pengguna yang lemah, pengadaan hilir relatif hati-hati dan sensitif terhadap harga. Harga timah, yang didukung oleh biaya, tetap tinggi, memberikan efek penghambatan yang signifikan terhadap hilir. Pembeli cenderung melakukan restok ketika harga turun dan mengadopsi sikap menunggu dan melihat setelah harga naik. Setelah mengalami destoking yang signifikan pada persediaan timah batang domestik dan luar negeri pada tahun 2024, perubahan persediaan berbeda pada semester pertama tahun ini, mungkin mencerminkan permintaan luar negeri yang lebih kuat daripada permintaan domestik. Persediaan timah LME terus menurun, turun dari 4.700 mt pada awal tahun menjadi 2.145 mt, penurunan lebih dari 50%, mencapai level historis yang relatif rendah. Persediaan sosial domestik pertama kali naik dan kemudian turun. Per 27 Juni, persediaan telah meningkat sebesar 3.000 mt dibandingkan dengan awal tahun.

Melihat ke depan, kontradiksi utama di pasar timah masih terletak pada sisi penawaran, dengan pasokan bijih timah menghadapi situasi pasokan langsung yang ketat tetapi diperkirakan akan meningkat di masa depan. Dalam jangka pendek, pemulihan pasokan masih memakan waktu karena lambatnya laju pemulihan produksi di Myanmar. Tambang Bisie di RDC sekarang telah kembali ke produksi normal. Pada bulan Mei waktu setempat, hanya sebagian dari persediaan tambang tahap awal yang dikirim, dan output pertambangan baru pada bulan Juni belum dikirim. Diperkirakan bahwa impor bijih timah pada bulan Juni mungkin hanya akan menurun sedikit, dan impor bijih timah pada semester pertama 2025 mungkin akan tetap stabil dari bulan ke bulan. Semester kedua tahun ini akan memasuki tahap verifikasi untuk pemulihan pasokan bijih timah di Myanmar, dengan waktu dan skala pemulihan produksi menjadi fokus kompetisi pasar. Di sisi permintaan, tingkat pertumbuhan pasar elektronik konsumen global melambat pada semester pertama 2025, dengan pertumbuhan yang lemah pada pengiriman smartphone dan PC global. Lonjakan instalasi proyek PV domestik berakhir pada pertengahan tahun, yang mungkin menghabiskan beberapa permintaan instalasi pada semester kedua tahun ini. Dalam waktu dekat, sebelum pasokan timah pulih, harga timah diperkirakan akan mempertahankan pola berosilasi yang relatif kuat. Namun, seiring dengan berjalannya pemulihan produksi tambang timah di Myanmar dan pemulihan transportasi tambang timah di Afrika, pusat harga timah mungkin akan bergeser ke bawah.

(Wenhua Comprehensive)