Berita SMM pada 20 Juni:

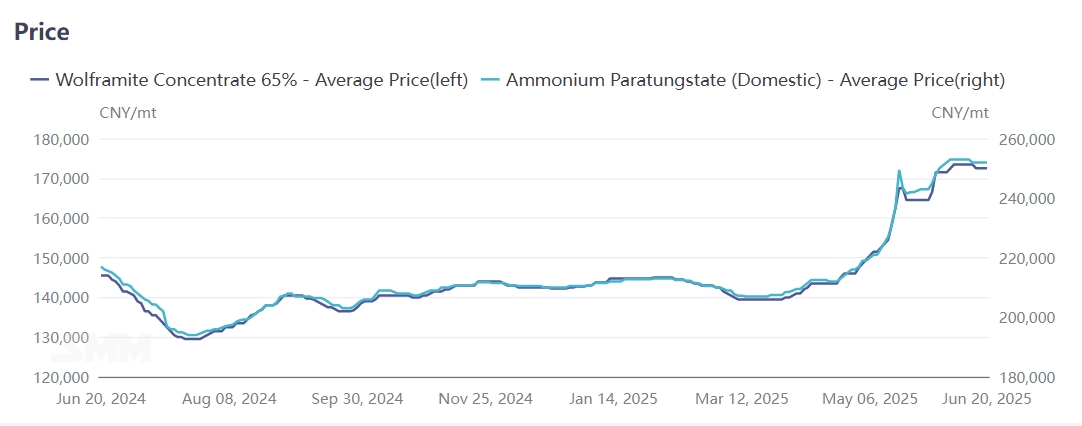

Pada 20 Juni, perusahaan-perusahaan tungsten besar di dalam negeri secara berturut-turut menetapkan harga pasokan jangka panjang untuk konsentrat tungsten dan produk APT. Di antara mereka, harga kontrak jangka panjang untuk konsentrat tungsten hitam standar nasional berada dalam kisaran tinggi 171.000-172.000 RMB/ton-derajat, dan harga jangka panjang untuk APT berada pada 251.000 RMB/ton. Penerimaan pesanan jangka panjang tingkat tinggi dari produsen besar telah memperkuat dukungan untuk "operasi tingkat tinggi" pasar tungsten pada akhir Juni, dengan tren pasar menjadi jelas dan harga diperkirakan akan tetap tinggi dalam waktu dekat.

Melihat kembali pada paruh pertama tahun 2025, didorong oleh berbagai faktor seperti regulasi kebijakan, permintaan yang tinggi, dan permainan geopolitik, harga pasar tungsten global berfluktuasi naik, dengan percepatan yang tajam pada kuartal kedua. Produk inti seperti konsentrat tungsten dan ammonium paratungstate (APT) mencapai rekor tertinggi secara berturut-turut. Per 20 Juni, konsentrat tungsten hitam 65% dalam negeri dibanderol dengan harga 172.500 RMB/ton-derajat, naik 20,8% dari awal tahun; APT ditutup pada 252.000 RMB/ton, dengan kenaikan tahun-ke-tahun sebesar 19,7%. Produk tungsten menengah dan hilir lainnya umumnya mengikuti kenaikan tersebut, dengan kenaikan mulai dari 19% hingga 21%.

Pasar luar negeri lebih terpengaruh oleh kontrol ekspor China. Sejak Februari 2025, kontrol ekspor tungsten China telah menyebabkan gangguan pada rantai pasokan luar negeri, yang menyebabkan lonjakan harga APT Eropa dengan cepat. Per 18 Juni, harga APT Eropa dibanderol dengan harga 430 USD/ton-derajat, naik 30,3% dari awal tahun; ferro tungsten Eropa ditutup pada 51,85 USD/kg Mo, dengan kenaikan tahun-ke-tahun sebesar 17,8%.

Pasokan yang Diperketat China Mendominasi Harga Rantai Tungsten Global

Menurut data USGS, cadangan tungsten global mencapai 4,6 juta ton logam per 2024, dengan China memegang 2,4 juta ton (52% dari total global), memberikan posisi dominan mutlak di pasar tungsten global. Pusat sumber daya tungsten utama lainnya termasuk Australia (12%), Rusia (9%), dan Vietnam (3%). Sebagai mineral yang memiliki keunggulan strategis di China, pengembangan sumber daya tungsten tunduk pada regulasi kebijakan komprehensif dalam empat dimensi: akses industri, kontrol jumlah total, pembatasan ekspor, dan panduan pajak.

Sejak 1991, tungsten telah ditetapkan oleh Dewan Negara sebagai "mineral khusus yang berada di bawah perlindungan penambangan," dan sejak 2000, kombinasi kontrol output total dan sistem kuota ekspor yang diterapkan pada Februari 2025 telah membatasi kapasitas produksi baru. Pasokan pasar sekarang terutama bergantung pada proyek yang sudah ada, menstabilkan lanskap industri.

Kedua, Rilis Kapasitas Konsentrat Tungsten Baru di Luar Negeri Lambat & Rantai Peleburan Hilir Tidak Lengkap

Pada 2025, output konsentrat tungsten baru di luar negeri akan terutama berasal dari proyek baru di Korea Selatan dan Kazakhstan. Tambang tungsten Sandong Korea Selatan berencana untuk memulai produksi pada paruh kedua 2025, dengan output tahunan sebesar 2.300 ton setelah uji coba fase pertama (dihitung dalam bentuk trioksida tungsten). Proyek tambang tungsten Boguty di Kazakhstan telah selesai dan mulai beroperasi pada akhir 2024, dan diperkirakan akan memproses 3,3 juta ton bijih tungsten setiap tahun setelah kapasitas penuh, dengan output perkiraan sebesar 5.000 ton-derajat konsentrat tungsten pada 2025. Proyek pertambangan baru lainnya menunjukkan sedikit perubahan.

Selain itu, sektor peleburan tungsten di luar negeri tidak lengkap—bahkan jika banyak negara dan wilayah memiliki konsentrat tungsten, sulit untuk memprosesnya menjadi produk tungsten lainnya. Hal ini menyebabkan harga bijih di luar negeri lebih rendah daripada harga dalam negeri, menciptakan jendela impor bagi China. Sebagai produsen dan importir utama konsentrat tungsten, total impor konsentrat tungsten China mencapai 5.153 ton dari Januari hingga Mei 2025, naik 46,3% dari tahun sebelumnya.

Permintaan Hilir Stabil & Ketidakstabilan Geopolitik Luar Negeri Merangsang Penimbunan Strategis Tungsten

Pada paruh pertama tahun 2025, permintaan terminal domestik untuk tungsten tetap stabil, dengan manufaktur kelas atas memberikan titik pertumbuhan. Permintaan untuk tungsten dalam robot humanoid, mesin pemotong, dan bidang lainnya tumbuh secara stabil, sementara sektor tradisional seperti kawat tungsten fotovoltaik menunjukkan kinerja yang kurang mengesankan.

Selain itu, sejak penerapan kontrol ekspor produk tungsten dalam negeri pada Februari, ekspor produk tungsten menengah telah menurun secara signifikan, tetapi ekspor produk tungsten terminal telah meningkat secara nyata, mendorong nilai tambah ekspor rantai industri tungsten China. Mengambil produk karbida semen dan bor/mesin bor sebagai contoh, data bea cukai menunjukkan bahwa:

- Ekspor produk karbida semen dari Januari hingga Mei 2025 meningkat sekitar 31% dari tahun sebelumnya, dengan percepatan yang nyata pada kuartal kedua.

- Ekspor bor dan mesin bor meningkat sekitar 22,3% dari tahun sebelumnya selama periode yang sama.

Selain itu, permintaan tungsten dalam sektor militer telah meningkat secara signifikan pada 2025. Konflik geopolitik luar negeri, ditambah dengan peningkatan persenjataan global (seperti "Program Hukum Surgawi" Eropa), telah membuat tungsten tidak dapat digantikan dalam produk militer seperti komponen rudal dan alat pemotong. Gangguan militer luar negeri yang terus-menerus telah sampai pada tingkat tertentu mendorong pertumbuhan permintaan bahan logam tungsten.

Analisis Komprehensif: Pendorong Utama dan Prospek untuk Pasar Tungsten

Operasi tingkat tinggi yang berkelanjutan di pasar tungsten terutama didorong oleh:

- Dinamika penawaran-permintaan yang ketat di ujung tambang, diperparah oleh persediaan tungsten global yang berada pada tingkat terendah dalam sejarah;

- Pembatasan pasokan global yang dipicu oleh kontrol ekspor China terhadap produk tungsten.

Memasuki paruh kedua Juni, pasar tungsten telah memasuki fase permainan panjang-pendek. Sementara harga bahan baku (misalnya, konsentrat tungsten) tetap tinggi, tindak lanjut yang lambat dalam harga bubuk tungsten dan produk kimia telah mengekspos kontradiksi akut tentang profitabilitas perusahaan yang buruk, menahan lonjakan harga lebih lanjut.

Dalam jangka menengah hingga panjang:

- Penurunan output konsentrat tungsten dalam negeri dan penurunan kadar bijih mungkin menjadi hal baru yang normal;

- Pertumbuhan pasokan luar negeri yang lambat akan mempertahankan ketatnya ujung tambang.

Ditambah dengan kondisi persediaan rendah saat ini, pasar kemungkinan akan melihat permintaan pengisian kembali yang didorong oleh meningkatnya konsumsi terminal. Hal ini dapat membentuk ulang distribusi keuntungan di sepanjang rantai industri tungsten, mendukung pola volatilitas harga tinggi yang berkepanjangan secara keseluruhan.