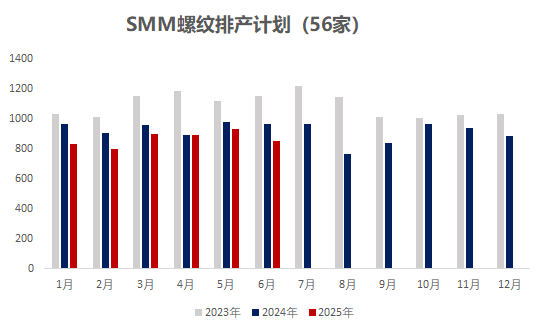

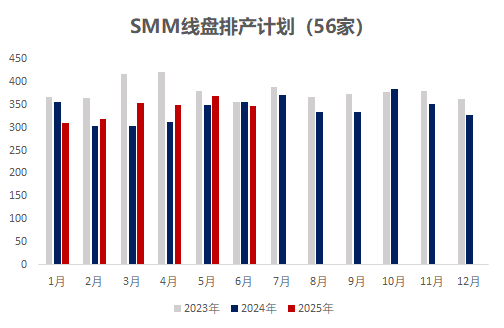

Sejak April 2022, sampel jadwal produksi besi beton SMM telah diperluas untuk mencakup 56 perusahaan.

Menurut data survei SMM dari 56 perusahaan baja utama:

- Produksi besi beton yang direncanakan untuk Juni adalah 8,5197 juta ton, penurunan 820.600 ton dari produksi aktual Mei, yang mencerminkan penurunan 8,79% dari bulan ke bulan;

- Produksi kawat beton yang direncanakan untuk Juni adalah 3,4809 juta ton, penurunan 208.500 ton dari produksi aktual Mei, yang mencerminkan penurunan 5,65% dari bulan ke bulan.

Grafik-1: Jadwal Produksi Besi Beton & Kawat Beton dari Pabrik Baja Konstruksi Utama (56 Perusahaan)

Sumber: SMM

Secara keseluruhan:

Pada Mei, harga baja konstruksi nasional fluktuatif menurun. Pada sepuluh hari pertama, penangguhan sementara kenaikan tarif luar negeri menyebabkan pemulihan bertahap harga spot. Namun, pada pertengahan dan akhir bulan, data real estat makro berkinerja buruk, dan tidak ada perbaikan yang signifikan dalam berita lainnya, dengan permintaan secara bertahap beralih ke ekspektasi musim sepi, dan harga spot terus menurun. Di sisi biaya, harga bijih besi tetap relatif stabil, sementara batu bara kokas dan kokas terus memberikan diskon. Ada ekspektasi putaran keempat penurunan harga kokas, dan sebagian besar pabrik baja masih memiliki margin keuntungan, dengan manfaat keseluruhan pada dasarnya berkisar antara (-200-200) yuan/ton.Pada Juni, pemeliharaan pabrik baja, dikombinasikan dengan pergeseran dalam campuran produk,menyebabkan penurunan tahunan tertinggi dalam produksi besi beton.Secara khusus, jadwal produksi baja konstruksi di Cina Utara dan Cina Tengah-Selatan sedikit meningkat, terutama karena rencana pemulihan tungku peleburan di pabrik baja pada bulan Juni, dengan peningkatan sinkron dalam jalur rolling baja konstruksi. Sebaliknya, beberapa pabrik baja di Cina Timur beralih untuk memproduksi billet, baja bulat, dan produk lainnya. Selain itu, beberapa pabrik baja terpengaruh oleh pembatasan produksi, dengan tungku peleburan yang dijadwalkan untuk ditutup, yang menyebabkan penurunan secara keseluruhan yang signifikan. Di Cina Barat Laut, sebuah pabrik baja menghentikan produksi tungku peleburan pada awal Juni karena kerugian arus kas, sementara di Cina Barat Daya, sebuah pabrik baja mengalami kesulitan dalam pengecoran besi mentah, yang keduanya mempengaruhi keseluruhan produksi baja konstruksi.

Menurut wilayah:

Tabel-1: Produksi Besi Tulangan dan Besi Tulangan Gulungan Sebenarnya pada Bulan Mei vs Produksi yang Direncanakan pada Bulan Juni

Sumber: SMM

Di Cina Timur Laut, laba pabrik baja berkisar antara (-100-100) yuan/mt. Beberapa pabrik baja melanjutkan produksi tungku peleburan, tetapi besi kasar dialihkan untuk produksi baja lembaran panas, sedangkan pabrik baja lainnya umumnya mempertahankan tingkat produksi sebelumnya, dengan perubahan keseluruhan yang minim.

Di Cina Utara, laba pabrik baja berkisar antara (-200-200) yuan/mt. Baru-baru ini, margin laba pabrik baja di wilayah tersebut terus berbeda, dengan sebagian besar pabrik baja mencapai laba komprehensif sebesar 100-200 yuan/mt, meskipun beberapa mengalami kerugian sekitar 200 yuan/mt. Meskipun beberapa pabrik baja menjadwalkan pemeliharaan tungku peleburan pada bulan Juni, pabrik baja lainnya menyatakan bahwa dengan laba, mereka berencana untuk sedikit meningkatkan produksi baja konstruksi. Berdasarkan data komprehensif, produksi di Cina Utara sedikit meningkat secara bulan ke bulan pada bulan Juni.

Di Cina Timur, laba pabrik baja berkisar antara (0-300) yuan/mt. Saat ini, pabrik baja di wilayah tersebut memperoleh manfaat yang lebih baik dari memproduksi baja konstruksi dibandingkan dengan wilayah lain. Namun, pengurangan produksi yang direncanakan pada bulan Juni lebih menonjol, dipengaruhi oleh kebijakan untuk mengurangi output baja mentah, dengan beberapa pabrik baja berencana untuk menghentikan tungku peleburan dan jalur penggulungan. Selain itu, karena buku pesanan yang kuat untuk billet dan baja khusus pada periode sebelumnya, yang masih berada dalam fase pengiriman terkonsentrasi, pengurangan produksi baja konstruksi relatif signifikan.

Di Cina Barat Laut, laba pabrik baja berkisar antara (-200-50). Beberapa pabrik baja yang memproduksi bahan konstruksi sudah mengalami arus kas negatif, sehingga mereka mengatur pemeliharaan tungku peleburan pada akhir Mei dan awal Juni, dan secara bersamaan menghentikan 1-2 jalur penggulungan bahan konstruksi, yang menyebabkan penurunan terus menerus dalam keseluruhan produksi.

Di Cina Tengah dan Selatan, laba pabrik baja berkisar antara (-100-100). Beberapa pabrik baja di wilayah tersebut memiliki rencana melanjutkan produksi jalur penggulungan bahan konstruksi pada bulan Juni, dengan lonjakan yang signifikan dalam keseluruhan produksi. Pabrik baja lainnya, meskipun menguntungkan, pada dasarnya mempertahankan produksi, dengan perubahan output yang relatif kecil.

Di Cina Barat Daya, laba pabrik baja berkisar antara (-200-100). Beberapa pabrik baja tertentu menghadapi gangguan produksi pada tungku peleburan dan berencana untuk mengurangi setengah produksi produk jadi mereka pada bulan Juni.

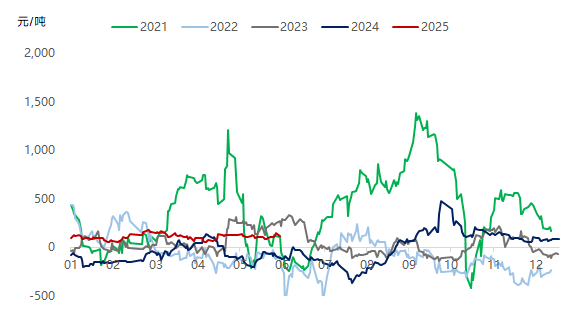

Grafik-2: Tren laba real-time untuk produksi besi beton oleh pabrik baja dari tahun 2020 hingga sekarang

Sumber data: SMM

Grafik-3: Situasi laba marginal untuk besi beton pada awal Juni di pabrik baja sampel

Sumber data: SMM

Melihat ke depan, dipengaruhi oleh berita tentang pemotongan produksi baja mentah dan transisi ke musim sepi permintaan, beberapa pabrik baja tertentu telah secara bertahap mengatur rencana pemotongan produksi. Kedua, dengan pengiriman pesanan billet untuk penjualan eksternal di Cina timur dan baiknya penerimaan pesanan dan profitabilitas baja bulat, baja khusus, dan jenis lainnya di beberapa pabrik baja, pabrik baja mengalihkan besi kasar dari sektor bahan bangunan ke jenis lainnya, sehingga menghasilkan pengurangan yang signifikan dalam total produksi bahan bangunan oleh pabrik baja pada bulan Juni. Kerugian pada pabrik baja EAF telah meningkat, dengan beberapa pabrik baja berencana untuk menghentikan operasi, dan produksi diperkirakan akan terus menurun di masa depan. Di sisi permintaan, dipengaruhi oleh suhu tinggi di utara dan musim hujan buah murbei di selatan pada bulan Juni, kemajuan lokasi konstruksi terbatas, dan langkah pengadaan hilir akan melambat, dengan permintaan yang terus memburuk dibandingkan dengan bulan Mei. Secara keseluruhan, ada ekspektasi untuk konsesi lebih lanjut pada sisi bahan baku, dan laba pabrik baja akan dipertahankan dalam jangka pendek. Namun, mengingat tekanan akumulasi persediaan di pabrik baja selama musim sepi, produsen akan menyesuaikan struktur produksi mereka sesuai atau mengatur rencana pemeliharaan tahunan lebih awal. Di bawah situasi penurunan penawaran dan permintaan, diperkirakan tren pasar spot untuk baja konstruksi pada bulan Juni mungkin akan terus lesu, tetapi rentang fluktuasi akan menyempit dibandingkan dengan bulan Mei.