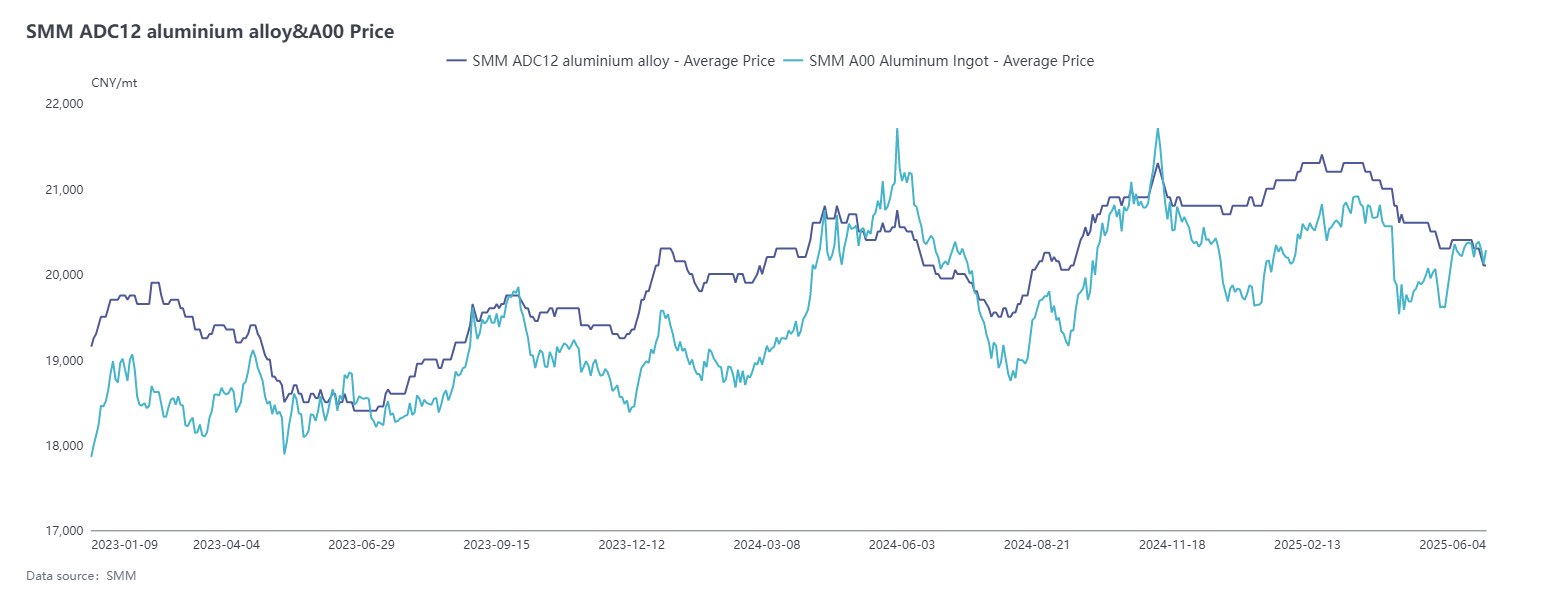

Pada bulan Mei, pusat harga aluminium secara bertahap menguat di atas 20.000 yuan/mt. Harga spot aluminium rata-rata bulanan (bulan kalender) yang dicatat oleh SMM pada bulan Mei adalah 20.126 yuan/mt, naik 0,9% MoM dibandingkan bulan sebelumnya. Namun, harga ADC12 mengikuti tren penurunan, bukan kenaikan, dengan harga rata-rata pada bulan Mei turun 1,5% MoM melawan tren tersebut. Per 4 Juni, harga kutipan SMM ADC12 turun 300 yuan/mt MoM menjadi 20.000-20.200 yuan/mt.

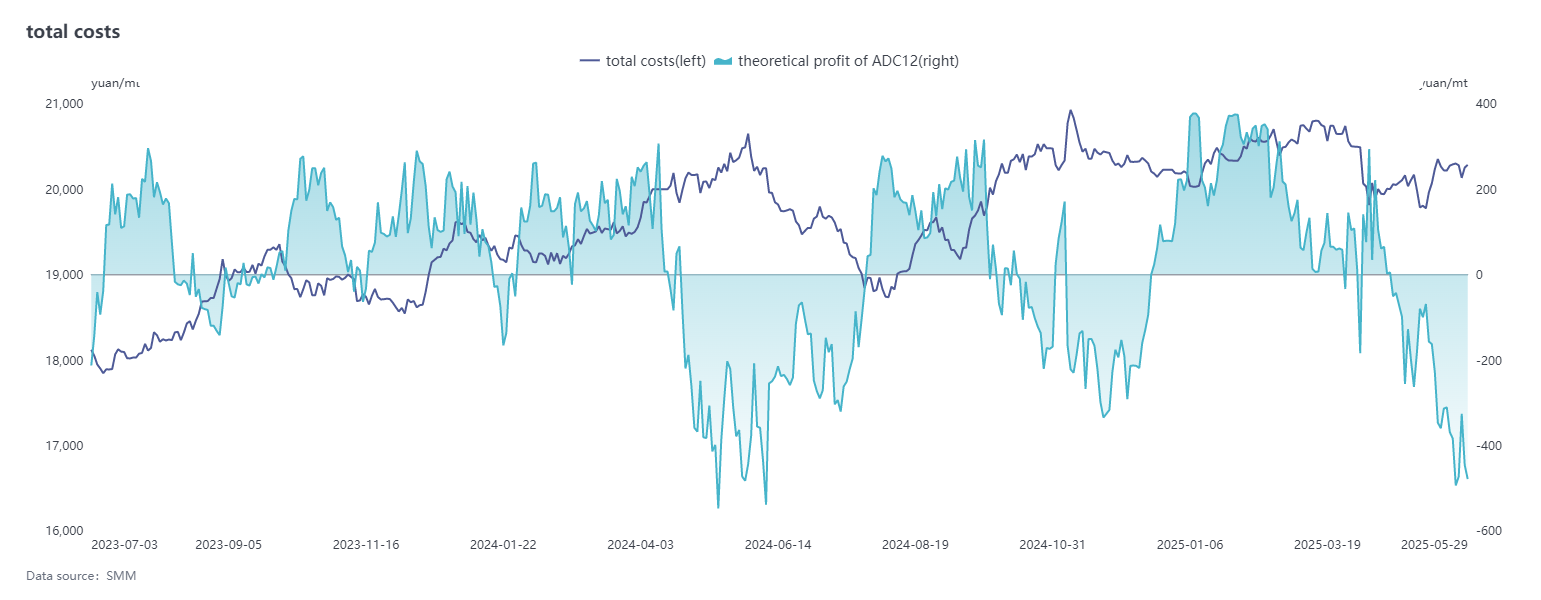

Di sisi biaya, aluminium bekas menyumbang hampir 90% dari komponen biaya utama ADC12, dan tren harga aluminium bekas memiliki dampak yang signifikan. Meskipun harga turun pada awal bulan, penyusutan likuiditas pasar memicu pedagang untuk tidak mau menurunkan harga dan menahan penjualan, sehingga memberikan dukungan biaya yang kuat. Kenaikan harga aluminium primer yang berkelanjutan di Cina Tengah selama bulan tersebut semakin mendorong harga aluminium bekas, meningkatkan tekanan transfer biaya pada perusahaan. Di sisi biaya silikon, harga silikon #553 yang ditiup oksigen terus menurun, turun secara kumulatif 1.100 yuan/mt menjadi 8.300 yuan/mt pada bulan Mei, secara bertahap menyusut pangsa pasarnya dalam struktur biaya. Secara keseluruhan, meskipun harga beberapa bahan baku di sisi biaya turun, beban biaya secara keseluruhan tetap berat karena harga aluminium bekas berfluktuasi pada level tinggi. Sepanjang bulan tersebut, kerugian teoritis industri pada produksi terus berlanjut dan melebar lagi pada akhir bulan karena penurunan harga ingot paduan jadi melampaui penurunan biaya.

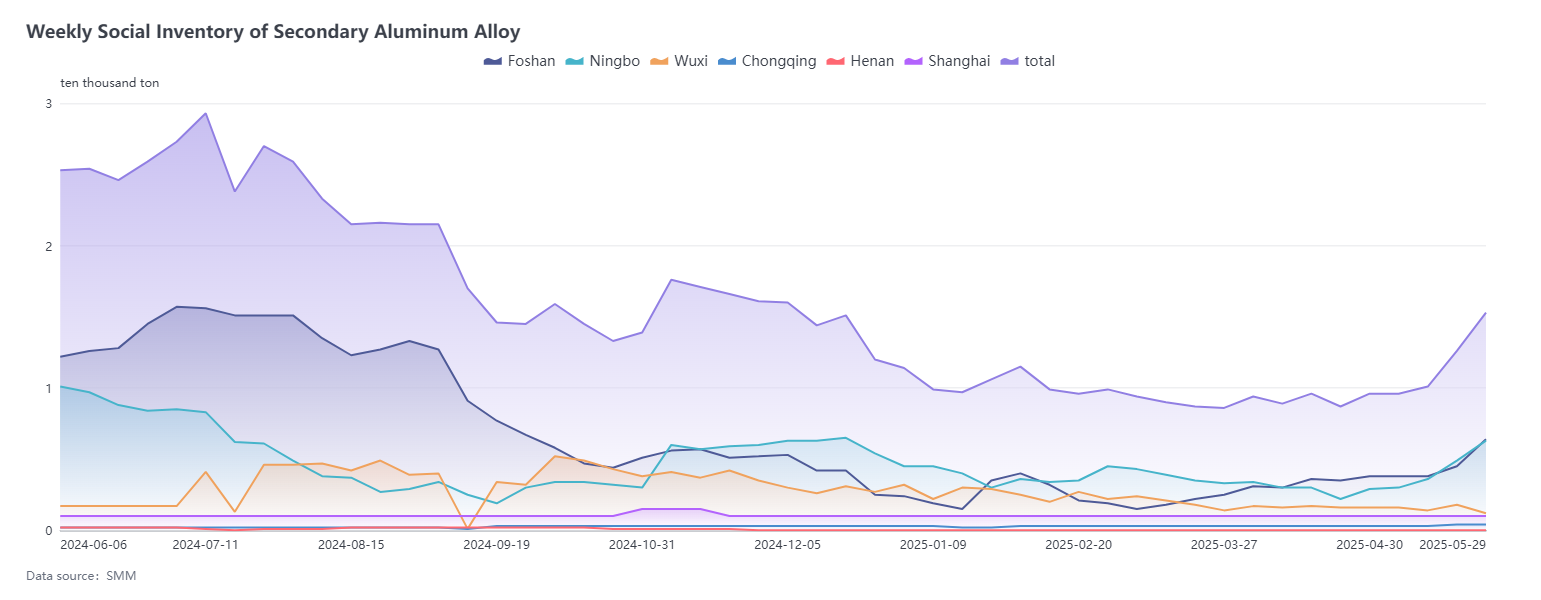

Di sisi permintaan, permintaan terus menghadapi tekanan pada bulan Mei, menjadi faktor utama yang membatasi harga. Karakteristik musim sepi tradisional secara bertahap muncul dan semakin intensif, dengan penurunan pesanan baik di dalam negeri maupun luar negeri, yang menyebabkan perdagangan pasar secara keseluruhan menjadi lesu. Selain itu, harga aluminium berfluktuasi secara signifikan pada bulan Mei, memperburuk sentimen menunggu dan melihat pembeli hilir. Hal ini meningkatkan tekanan penjualan pada perusahaan aluminium sekunder, sehingga menyebabkan penumpukan terus-menerus pada persediaan produk jadi. Akibatnya, harga paduan aluminium sekunder terjebak dalam dilema "lebih mungkin turun daripada naik". Meskipun pernyataan bersama dirilis selama pembicaraan ekonomi dan perdagangan Sino-AS di Jenewa pada pertengahan Mei, yang mengumumkan pengurangan tarif bersama dan menetapkan periode pengamatan, yang mengirimkan sinyal positif, tidak ada peningkatan yang signifikan dalam konsumsi aluminium sekunder. Selain itu, terbatasi oleh musim sepi, persediaan sosial paduan aluminium pada akhir bulan meningkat secara signifikan sebesar 5.740 mt dari awal bulan menjadi 15.339 mt, mempercepat laju penumpukan persediaan.

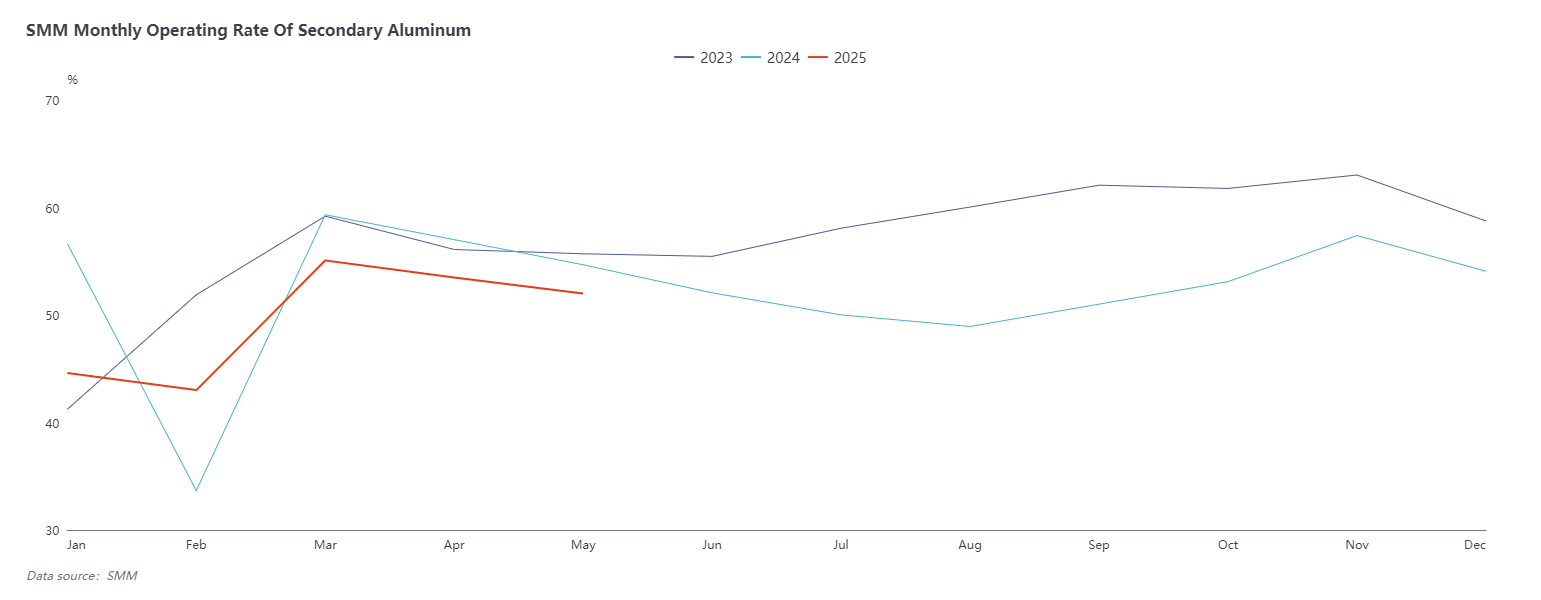

Dalam hal pasokan, tingkat operasi industri paduan aluminium sekunder pada bulan Mei turun sedikit sebesar 1,49 poin persentase MoM dari bulan April menjadi 52,01%, dan menurun sebesar 2,67% YoY. Meskipun tingkat operasi sedikit pulih pada hari-hari awal setelah libur Hari Buruh, di bawah tekanan ganda dari biaya tinggi, pesanan yang tidak mencukupi, dan kerugian produksi yang terus-menerus, tingkat operasi keseluruhan industri menunjukkan tren penurunan, dengan pemotongan dan penangguhan produksi yang sering terjadi. Khususnya, usaha kecil dan menengah sangat terpengaruh, dengan penurunan tingkat operasi yang signifikan, dan beberapa perusahaan pada dasarnya berada dalam keadaan penangguhan. Sebaliknya, perusahaan besar mempertahankan produksi yang relatif stabil karena keunggulan mereka sendiri. Memasuki bulan Juni, musim sepi tradisional berlanjut. Mengingat bahwa tingkat operasi perusahaan sudah menurun secara signifikan pada bulan April dan Mei, penurunan pada bulan Juni diperkirakan akan terbatas. Pada 10 Juni, kontrak berjangka paduan aluminium cor akan secara resmi terdaftar di SHFE, dengan kontrak pertama yang terdaftar adalah AD2511. Karena periode pengiriman masih jauh, perusahaan aluminium sekunder, yang merupakan merek pengiriman, tidak akan memperluas skala produksi mereka untuk saat ini, dan lanskap pasokan tidak akan banyak berubah dalam jangka pendek karena pendaftaran kontrak berjangka.

Secara keseluruhan, pasar aluminium sekunder pada bulan Mei tetap berada dalam fase perjuangan antara permintaan yang lemah yang semakin meningkat dan dukungan biaya yang semakin kuat. Di antara faktor-faktor tersebut, permintaan yang lemah adalah pendorong utama yang menarik harga turun. Meskipun sisi biaya memberikan beberapa dukungan terhadap harga, di bawah pengaruh konsumsi pengguna akhir yang lesu dan kemauan pembelian yang tidak mencukupi, harga SMM ADC12 akhirnya berfluktuasi dalam kisaran sempit 20.100-20.400 yuan/mt, dalam kondisi stagnan. Melihat ke depan ke bulan Juni, permintaan diperkirakan akan tetap lemah, terutama karena musim sepi tradisional semakin dalam dan pesanan pengguna akhir menurun, yang akan terus membatasi ruang kenaikan harga. Namun, dukungan biaya, yang terbentuk di bawah pasokan bahan baku aluminium bekas yang ketat, diperkirakan akan bertahan. Ke depan, sangat penting untuk fokus pada situasi pasokan bahan baku dan perubahan volume pesanan. Sementara itu, setelah pencatatan futures paduan aluminium cor pada 10 Juni, hal itu dapat menyebabkan volatilitas harga jangka pendek yang meningkat di pasar. Perhatian harus diberikan pada dampak pencatatan tersebut terhadap harga spot domestik dan pola perdagangan pasar.