》Periksa kutipan harga, data, dan analisis pasar tembaga SMM

》Berlangganan untuk melihat harga spot historis logam SMM

》Klik untuk melihat basis data rantai industri tembaga SMM

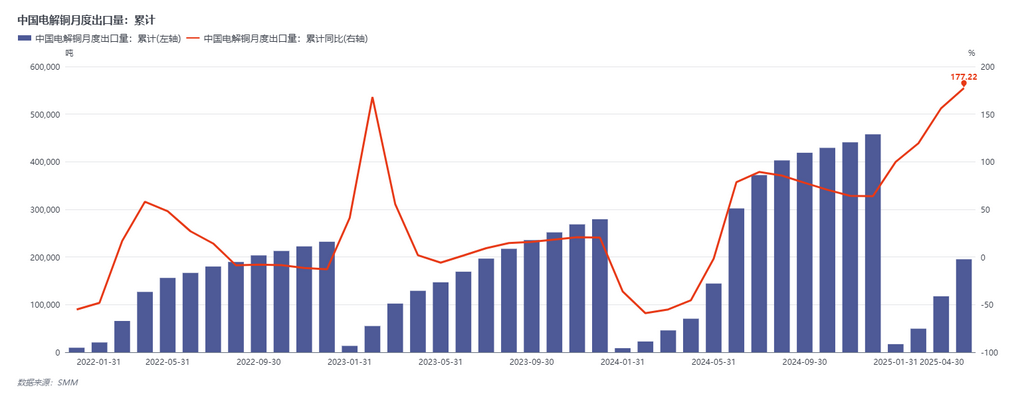

Pada bulan Mei, rata-rata premi/diskon tembaga katode SMM #1 adalah 182,89 yuan/mt, dan rata-rata harga tembaga berkualitas standar adalah 162,63 yuan/mt. Rata-rata harga B/L tembaga SMM Yangshan (CIF China) adalah $110,84/mt, rata-rata harga warrant adalah $95,79/mt, dan rata-rata harga EQ adalah $75,26/mt. Rata-rata premi/diskon tembaga katode SMM #1 adalah 182,89. Dari Januari hingga April, konsumsi nyata, setelah memperhitungkan perubahan persediaan, meningkat sebesar 12,93%. Dalam hal impor secara keseluruhan, impor kumulatif dari Januari hingga April menurun sebesar 8,23%, sedangkan ekspor meningkat sebesar 177,22% secara bulan ke bulan. Hal ini sebagian dipengaruhi oleh efek sifon yang disebabkan oleh selisih harga LME-COMEX, dampaknya terhadap arus perdagangan internasional tidak akan dijelaskan lebih lanjut di sini. Tidak dapat diabaikan bahwa kekurangan konsentrat tembaga telah secara bertahap ditransmisikan ke tembaga katode. Pada semester pertama 2024, terdapat laporan terus-menerus tentang pemotongan produksi dan bahkan penghentian operasi di pabrik peleburan luar negeri. Hal ini menunjukkan bahwa bahkan dengan proyek pemurnian dan pemurnian baru yang mulai beroperasi pada semester kedua, pasokan tembaga katode global tidak akan mereda. Kapasitas dengan biaya yang lebih tinggi atau peralatan yang sudah tua secara bertahap menyerahkan pangsa pasar karena pasokan bahan baku yang ketat.

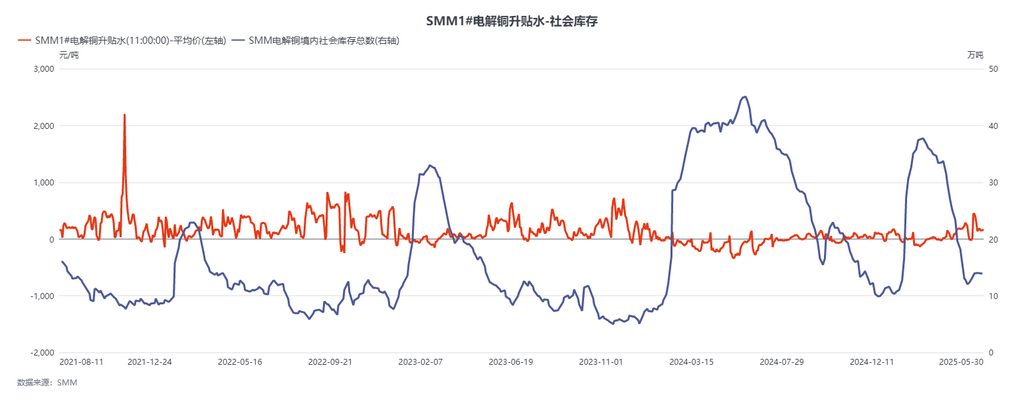

Dalam hal persediaan, penurunan terus-menerus persediaan LME didorong oleh taruhan para penambang besar dan pedagang pada struktur pasar yang ketat pada semester kedua. Pasar secara bertahap mengamati posisi strategis Afrika dan Indonesia dalam sisi pasokan tembaga katode dan pertumbuhan konsumsi di Asia Tenggara dan Asia pada semester pertama. Akibatnya, persediaan LME diperkirakan akan secara bertahap menurun pada bulan Mei-Juni (sebenarnya, sudah dimulai pada bulan Februari). Menurut berita pasar, antrean untuk arus keluar dari gudang LME Asia sudah diperpanjang hingga akhir Juni. Apa yang akan terjadi pada pasar jika persediaan LME turun di bawah 50.000 mt pada awal Juli? Akankah persediaan besar yang saat ini ditimbun di AS mengalir keluar untuk meringankan keseimbangan pasar yang ketat di Asia? Kemungkinan besar tidak. Karena keterbatasan biaya dan efisiensi waktu, kapasitas dukungan Eropa dan AS (termasuk tembaga Rusia) untuk Asia sangat minim. Oleh karena itu, ketika persediaan LME terus menurun, dan bahkan persediaan tembaga Rusia yang sebelumnya stabil mulai longgar, dampak paling langsung adalah struktur backwardation LME akan semakin tinggi. Sejumlah besar posisi pinjaman yang dibentuk pasar pada bulan April akan jatuh tempo pada bulan Juni-Juli, dan struktur persediaan rendah serta backwardation tinggi baik di dalam negeri maupun luar negeri akan terus mendorong kenaikan premi spot di dalam dan luar negeri China.

Dua pertanyaan muncul di sini:

1. Apa saja kondisi agar asumsi di atas tetap berlaku? Yang pertama adalah konsumsi. Dari Januari hingga April, konsumsi nyata China meningkat lebih dari 10%, sedangkan pertumbuhan konsumsi penggunaan akhir yang diperkirakan pada awal tahun hanya 2,3%-3%. Efek substitusi yang disebabkan oleh pasokan tembaga bekas yang ketat saja tidak dapat menjelaskan kesenjangan ini, menunjukkan bahwa konsumsi pada semester pertama memang didorong oleh peningkatan yang signifikan akibat ekspor yang terburu-buru, pemasangan yang terburu-buru, dan harga tembaga rendah dalam jangka pendek. Namun, dapatkah pertumbuhan pesanan dipertahankan pada bulan Juni-Juli, atau bahkan pada semester kedua tahun ini? Ini adalah fokus utama bagi pasar. Saat ini, harga tembaga telah mengalami hambatan kenaikan yang signifikan di dekat 78.000 yuan/mt, menunjukkan bahwa konsumsi penggunaan akhir memiliki daya terima yang terbatas terhadap harga yang lebih tinggi. Dalam jangka pendek, tidak mungkin dukungan konsumsi akan melonjak seperti yang terjadi pada bulan April. Di sisi lain, jika harga tembaga mundur dari level tertinggi, bisa saja terjadi permintaan yang lebih baik dari yang diperkirakan pada musim sepi pada bulan Juni-Juli, mengubah ekspektasi pasar tentang kekurangan menjadi kenyataan.

2. Apakah "kapasitas baru" yang diharapkan pasar pada semester kedua tahun ini akan memungkinkan tingkat persediaan kembali ke kisaran yang aman? Jawabannya mungkin tidak. Pada semester kedua tahun 2025, penambahan kapasitas tembaga katoda global akan terkonsentrasi pada tiga proyek tembaga katoda skala besar di Indonesia, India, dan China, dengan total kapasitas tahunan sekitar 1,5 juta mt. Meskipun angka ini tampak besar, rinciannya mengungkapkan bahwa total produksi aktual di India dan Indonesia tahun ini diperkirakan hanya sekitar 200.000 mt dalam kandungan logam. Di dalam negeri, industri menghadapi tantangan seperti penyusutan laba peleburan dan penurunan berkelanjutan dalam BM kontrak jangka panjang. Dengan dampak baru pada pasokan bahan baku dari proyek Kamoa-Kakula, akan sulit bagi peluncuran kapasitas baru untuk mengimbangi kekurangan bahan baku.

Kami membuat asumsi sebagai berikut: Produksi katoda tembaga domestik pada bulan Juni-Juli sekitar 1,1 juta mt, impor dari Afrika sebesar 110.000-120.000 mt, impor dari Amerika Selatan, dengan hanya memperhitungkan kontrak jangka panjang, sebesar 35.000-40.000 mt, destoking bulanan LME sebesar 45.000-50.000 mt, impor reguler dari Asia (Jepang, Korea Selatan, Rusia, Kazakhstan) total sekitar 55.000-60.000 mt, dan impor dari wilayah lain sekitar 15.000-20.000 mt. Hal ini membuat total pasokan menjadi 1,1 juta mt domestik ditambah 250.000-290.000 mt impor. Dari perspektif keseimbangan bulanan pada periode awal, penurunan 10% MoM dalam konsumsi bahan olahan pada bulan Juni-Juli dibandingkan dengan Mei akan diperlukan untuk menjaga tingkat persediaan tetap stabil dan mencegah destoking lebih lanjut. Penurunan yang lebih signifikan akan diperlukan untuk membangun kembali persediaan. Dari perspektif ini, keseimbangan ketat katoda tembaga di Tiongkok pada semester kedua tahun ini akan secara bertahap menjadi kenyataan, dan keseimbangan di wilayah non-AS juga akan secara bertahap mengetat karena efek penyedotan kekurangan domestik.