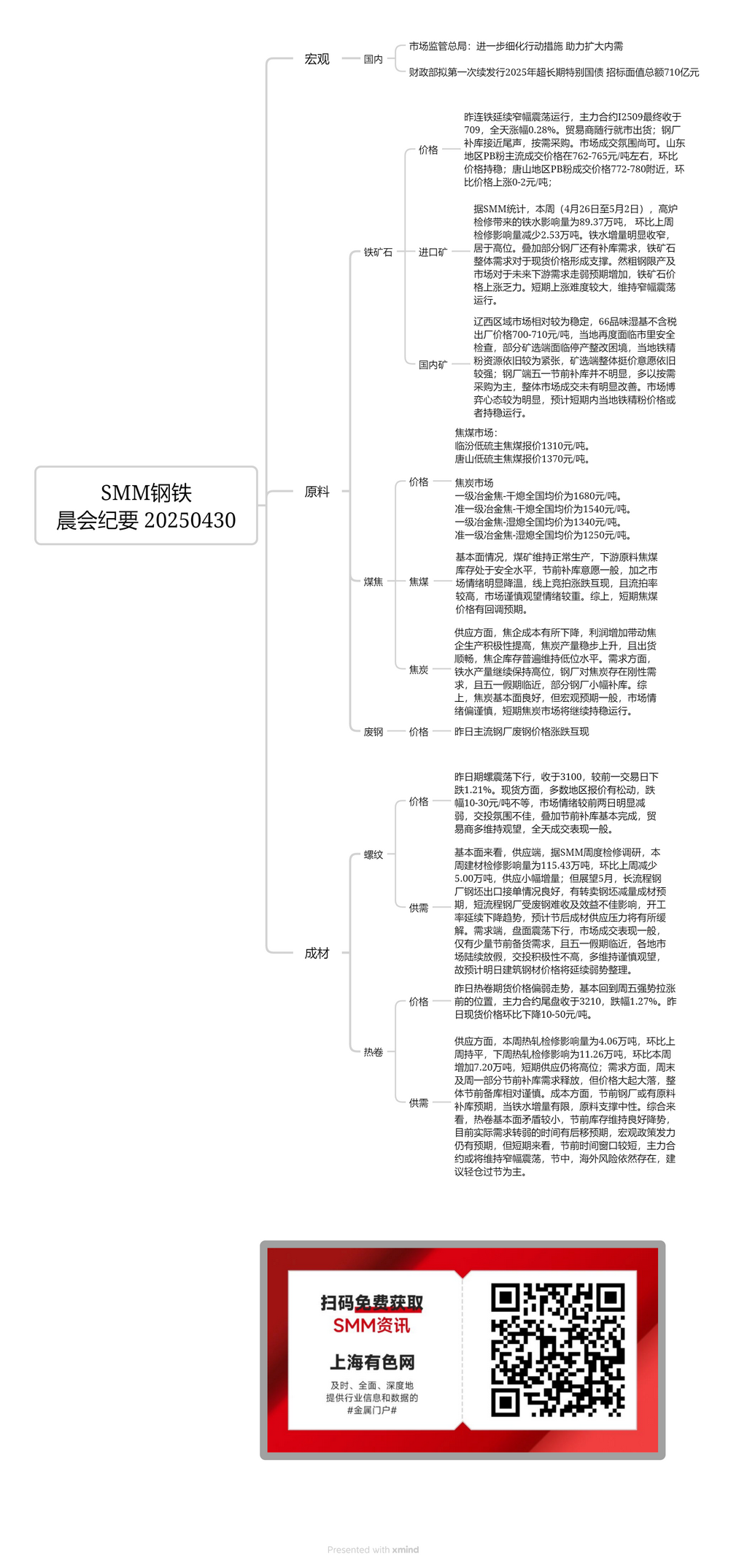

Bijih Besi Impor:

Kemarin, harga kontrak berjangka bijih besi DCE terus berfluktuasi dalam kisaran, dengan kontrak paling aktif I2509 ditutup pada 709, naik 0,28% pada hari itu. Pedagang menjual barang sesuai dengan kondisi pasar; pengisian kembali persediaan pabrik baja hampir selesai, dengan pembelian dilakukan sesuai kebutuhan. Suasana transaksi pasar cukup moderat. Di Shandong, harga transaksi utama untuk bijih besi PB fines sekitar 762-765 yuan/mt, dengan harga tidak berubah mingguan. Di Tangshan, harga transaksi untuk bijih besi PB fines sekitar 772-780 yuan/mt, naik 0-2 yuan/mt mingguan. Menurut statistik SMM, dari 26 April hingga 2 Mei minggu ini, dampak pemeliharaan blast furnace terhadap produksi besi kasar adalah 893.700 mt, penurunan 25.300 mt mingguan dibandingkan dengan dampak pemeliharaan minggu lalu. Peningkatan produksi besi kasar secara signifikan menyempit, tetap berada pada tingkat tinggi. Ditambah dengan beberapa pabrik baja yang masih memiliki kebutuhan pengisian kembali persediaan, permintaan keseluruhan untuk bijih besi mendukung harga spot. Namun, dengan pembatasan produksi baja mentah dan meningkatnya ekspektasi pasar terhadap permintaan hilir yang lebih lemah di masa depan, harga bijih besi kesulitan untuk naik. Kenaikan harga jangka pendek sulit terjadi, dan harga diperkirakan akan terus berfluktuasi dalam kisaran.

Bijih Besi Domestik:

Pasar di Liaoning barat relatif stabil, dengan harga pabrik untuk konsentrat bijih besi basah dengan kadar 66% (tanpa pajak) sekitar 700-710 yuan/mt. Wilayah tersebut menghadapi putaran inspeksi keselamatan kota lainnya, dengan beberapa tambang dan pabrik pengolahan menghadapi penutupan untuk perbaikan. Sumber daya konsentrat bijih besi lokal tetap relatif ketat, dan sentimen keseluruhan untuk bertahan pada harga kuotasi di antara tambang dan pabrik pengolahan tetap kuat. Pengisian kembali persediaan pabrik baja sebelum libur Hari Buruh tidak signifikan, dengan pembelian dilakukan sesuai kebutuhan, dan transaksi pasar secara keseluruhan tidak menunjukkan peningkatan yang signifikan. Mentalitas bermain pasar terlihat jelas, dan diperkirakan harga konsentrat bijih besi lokal akan tetap stabil dalam jangka pendek.

Pasar Batubara Kokas:

Harga kuotasi untuk batubara kokas rendah sulfur di Linfen adalah 1.310 yuan/mt. Harga kuotasi untuk batubara kokas rendah sulfur di Tangshan adalah 1.370 yuan/mt.

Dari segi fundamental, tambang batubara mempertahankan produksi normal, dan persediaan batubara kokas bahan baku hilir berada pada tingkat aman. Kemauan untuk mengisi kembali persediaan sebelum libur adalah rata-rata. Ditambah dengan pendinginan yang signifikan dari sentimen pasar, lelang online menunjukkan kinerja yang bervariasi, dengan tingkat lot yang tidak terjual tinggi, dan pasar mempertahankan sikap menunggu dan melihat yang hati-hati. Singkatnya, ada ekspektasi koreksi jangka pendek dalam harga batubara kokas.

Pasar Kokas:

Harga rata-rata nasional untuk kokas metalurgi kelas 1 (pendinginan kering) adalah 1.680 yuan/mt. Harga rata-rata nasional untuk kokas metalurgi quasi-kelas 1 (pendinginan kering) adalah 1.540 yuan/mt. Harga rata-rata nasional untuk kokas metalurgi kelas 1 (pendinginan basah) adalah 1.340 yuan/mt. Harga rata-rata nasional untuk kokas metalurgi quasi-kelas 1 (pendinginan basah) adalah 1.250 yuan/mt.

Dari segi pasokan, biaya perusahaan kokas menurun, dan peningkatan keuntungan meningkatkan antusiasme produksi mereka, yang mengarah pada peningkatan produksi kokas yang stabil dan pengiriman yang lancar. Persediaan perusahaan kokas umumnya tetap pada tingkat rendah. Dari segi permintaan, produksi besi kasar terus tetap tinggi, dan pabrik baja memiliki permintaan yang kuat untuk kokas. Dengan libur Hari Buruh yang semakin dekat, beberapa pabrik baja sedikit mengisi kembali persediaan. Singkatnya, fundamental kokas baik, tetapi ekspektasi makro adalah rata-rata, dan sentimen pasar hati-hati. Pasar kokas diperkirakan akan terus tetap stabil dalam jangka pendek.

HRC:

Kemarin, harga kontrak berjangka HRC menunjukkan tren lemah, pada dasarnya kembali ke posisi sebelum rally kuat pada hari Jumat. Kontrak paling aktif ditutup pada 3.210, turun 1,27%. Kemarin, harga spot turun 10-50 yuan/mt mingguan. Dari segi pasokan, dampak pemeliharaan gulungan panas minggu ini adalah 40.600 mt, tidak berubah mingguan. Dampak pemeliharaan gulungan panas minggu depan diperkirakan akan menjadi 112.600 mt, peningkatan 72.000 mt mingguan. Pasokan jangka pendek akan tetap tinggi. Dari segi permintaan, beberapa permintaan pengisian kembali persediaan pra-libur dirilis selama akhir pekan dan hari Senin, tetapi dengan fluktuasi harga yang signifikan, penimbunan pra-libur secara keseluruhan relatif hati-hati. Dari segi biaya, pabrik baja mungkin memiliki ekspektasi untuk mengisi kembali bahan baku sebelum libur, tetapi dengan peningkatan produksi besi kasar yang terbatas, dukungan dari bahan baku adalah netral. Singkatnya, ketidakseimbangan dalam fundamental HRC relatif kecil, dan persediaan pra-libur mempertahankan tren penurunan yang baik. Ada ekspektasi bahwa waktu aktual untuk permintaan yang melemah akan ditunda, dan masih ada ekspektasi untuk upaya kebijakan makro. Namun, dalam jangka pendek, jendela waktu pra-libur singkat, dan kontrak paling aktif diperkirakan akan terus berfluktuasi dalam kisaran. Selama libur, risiko luar negeri masih ada, dan disarankan untuk mempertahankan posisi ringan selama libur.

Besi Beton:

Kemarin, kontrak berjangka besi beton berfluktuasi menurun, ditutup pada 3.100, turun 1,21% dari hari perdagangan sebelumnya. Di pasar spot, kuotasi di sebagian besar wilayah melonggar, dengan penurunan mulai dari 10-30 yuan/mt. Sentimen pasar secara signifikan melemah dibandingkan dengan dua hari sebelumnya, dan suasana transaksi buruk. Ditambah dengan hampir selesainya pengisian kembali persediaan pra-libur, pedagang sebagian besar mempertahankan sikap menunggu dan melihat, dan kinerja transaksi secara keseluruhan rata-rata. Dari perspektif fundamental, di sisi pasokan, menurut survei pemeliharaan mingguan SMM, dampak pemeliharaan baja konstruksi minggu ini adalah 1,1543 juta mt, penurunan 50.000 mt mingguan, dengan peningkatan pasokan yang kecil. Namun, melihat ke depan ke bulan Mei, pabrik baja proses panjang memiliki buku pesanan yang baik untuk ekspor billet, dengan ekspektasi untuk mengurangi produksi baja jadi dengan menjual kembali billet. Pabrik baja proses pendek, yang dipengaruhi oleh kesulitan dalam mengumpulkan besi tua dan profitabilitas yang buruk, terus melihat tren penurunan dalam tingkat operasi. Diperkirakan bahwa tekanan pasokan pada baja jadi akan mereda setelah libur. Di sisi permintaan, dengan harga kontrak berjangka yang berfluktuasi menurun, kinerja transaksi pasar rata-rata, dengan hanya sedikit permintaan penimbunan pra-libur. Dengan libur Hari Buruh yang semakin dekat, pasar di berbagai wilayah secara bertahap menutup, dan antusiasme transaksi tidak tinggi, dengan sebagian besar mempertahankan sikap menunggu dan melihat yang hati-hati. Oleh karena itu, diperkirakan bahwa harga baja konstruksi akan terus melemah besok.