SMM 27 Maret:

Baru-baru ini, Administrasi Umum Bea Cukai merilis data impor dan ekspor untuk Januari-Februari 2025. Menurut data bea cukai:

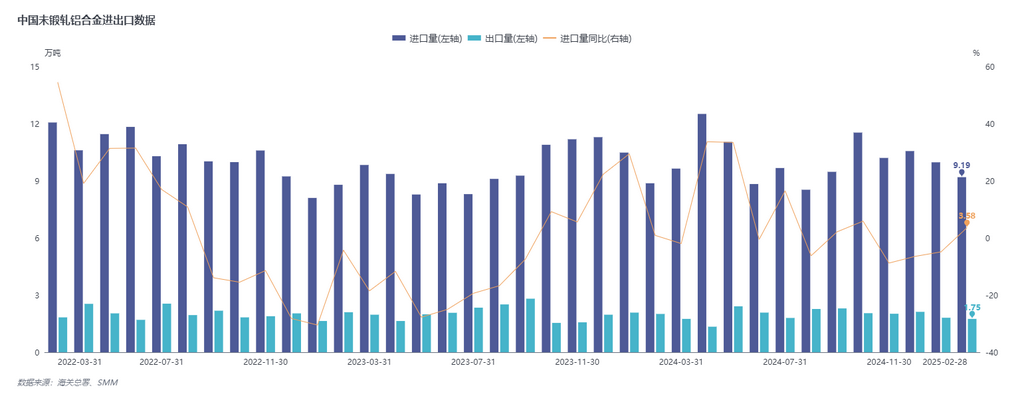

Pada Januari 2025, impor paduan aluminium tanpa bentuk mencapai 99.700 ton, turun 4,9% YoY dan 5,6% MoM. Pada Februari 2025, impor paduan aluminium tanpa bentuk mencapai 91.900 ton, naik 3,6% YoY dan turun 7,8% MoM. Impor kumulatif untuk Januari-Februari 2025 adalah 191.500 ton, turun 1,0% YoY.

Pada Januari 2025, ekspor paduan aluminium tanpa bentuk mencapai 18.100 ton, turun 12,9% YoY dan 14,6% MoM. Pada Februari 2025, ekspor paduan aluminium tanpa bentuk mencapai 17.500 ton, turun 13,1% YoY dan 3,5% MoM. Ekspor kumulatif untuk Januari-Februari 2025 adalah 35.600 ton, turun 13,0% YoY.

Grafik di bawah menunjukkan volume impor dan ekspor bulanan paduan aluminium tanpa bentuk dari 2022 hingga 2025:

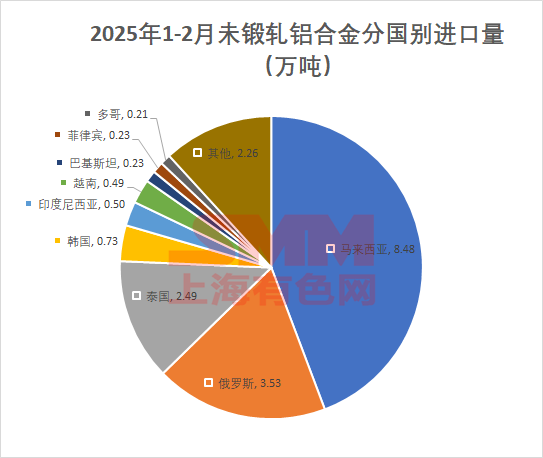

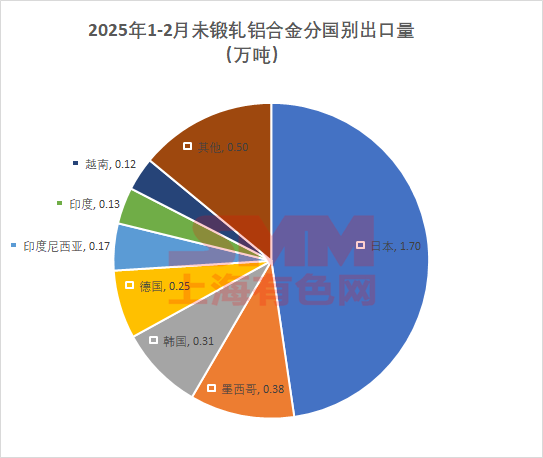

Impor dan ekspor paduan aluminium tanpa bentuk China berdasarkan negara untuk Januari-Februari 2025:

Dalam hal sumber impor, lima negara teratas untuk impor paduan aluminium tanpa bentuk China pada Januari-Februari 2025 adalah Malaysia (84.800 ton), Rusia (35.300 ton), Thailand (24.900 ton), Korea Selatan (7.300 ton), dan Indonesia (5.000 ton), masing-masing menyumbang 44%, 18%, 13%, 4%, dan 3%, dengan negara-negara lainnya menyumbang kurang dari 20% dari total.

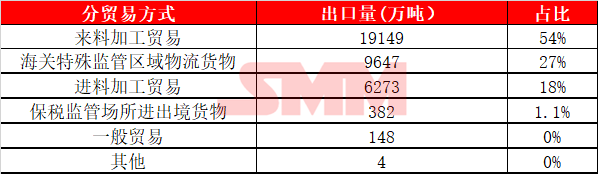

Dari sisi ekspor, Jepang tetap menjadi tujuan ekspor terbesar untuk ingot aluminium domestik dalam dua bulan pertama 2025, menyumbang hampir 50%, diikuti oleh Meksiko dan Korea Selatan. Mode perdagangan utamanya adalah perdagangan pengolahan, menyumbang 72%.

Impor paduan aluminium tanpa bentuk berdasarkan lokasi pendaftaran untuk Januari-Februari 2025:

Secara keseluruhan, volume impor ingot aluminium tanpa bentuk pada Januari dan Februari 2025 jatuh di bawah 100.000 ton, dengan penurunan YoY sedikit dalam total dua bulan. Setelah pertengahan November tahun lalu, harga aluminium domestik mulai menurun secara berkelanjutan, dan harga ADC12 juga turun seiring. Sementara itu, harga luar negeri fluktuatif relatif kecil, dan indeks dolar AS melonjak karena kebijakan kenaikan tarif Trump dan retorika hawkish Federal Reserve AS, menyebabkan pelemahan berkelanjutan nilai tukar RMB. Serangkaian faktor ini menekan margin keuntungan impor ADC12, mengubah situasi yang menguntungkan menjadi kerugian, yang berlanjut hingga pertengahan Januari. Selain itu, selama liburan Tahun Baru Imlek, aktivitas pasar berkurang, dan permintaan melemah. Banyak faktor tidak menguntungkan bersatu, mengurangi volume impor bulanan di bawah 100.000 ton pada Januari dan Februari. Impor diperkirakan akan rebound sedikit di atas 100.000 ton pada Maret, tetapi mungkin menurun lagi setelah April.