Seperti yang terlihat dari grafik, akibat pertumbuhan berkelanjutan pasokan bijih besi dalam beberapa hari terakhir, keseimbangan penawaran dan permintaan telah beralih dari ketat menjadi longgar lalu ke surplus. Hal ini menyebabkan pergeseran harga pusat bijih besi terus menurun. Rata-rata harga Platts 62% pada 2022 adalah $120/mt. Pada 2023, meskipun ada sedikit surplus pasokan, harga tetap sekitar $119/mt karena ketidaksesuaian penawaran-permintaan dan faktor lainnya. Namun, pada 2024, surplus pasokan menjadi lebih jelas, menyebabkan harga bijih turun sekitar $10/mt menjadi $109/mt. Pada 2025, tambang domestik dan luar negeri masih memiliki rencana untuk meningkatkan produksi, mengakibatkan tekanan pasokan bijih besi global semakin besar. Oleh karena itu, kami memperkirakan harga pusat bijih akan terus menurun sekitar $10/mt sepanjang tahun 2025, dengan rata-rata harga sekitar $95/mt.

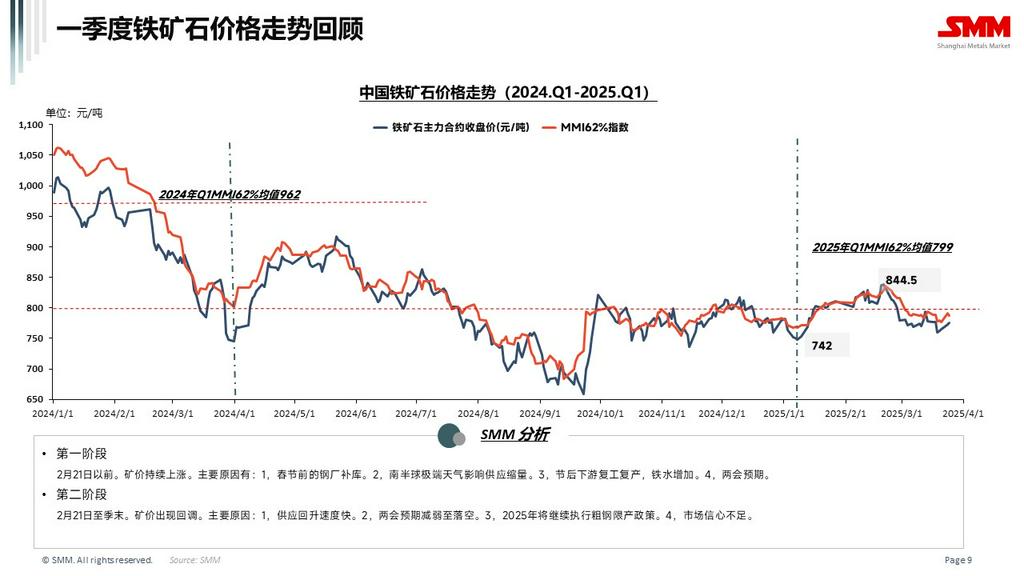

Melihat Q1 2025, harga bijih besi awalnya naik lalu turun. Harga pusat sedikit lebih tinggi dibandingkan Q4 2024. Indeks harga SMM 62% MMI meningkat 16 poin. Rentang harga kontrak I2505 yang paling diperdagangkan adalah 742-844 yuan/mt. Indeks Platts 62% berkisar antara 97,6 hingga 109,5, dengan rata-rata $103,75/mt.

Titik tertinggi di Q1 terjadi pada 21 Februari. Alasan kenaikan awal dan penurunan selanjutnya dianalisis dalam grafik.

Saat ini, meskipun kebijakan tarif telah menjadi gangguan konstan, dampak nyatanya terhadap ekspor baja belum terwujud. Permintaan domestik telah memasuki musim puncak dan terus tumbuh. Apakah musim puncak akan mengakhiri tren fluktuatif dan memicu tren pasar baru?

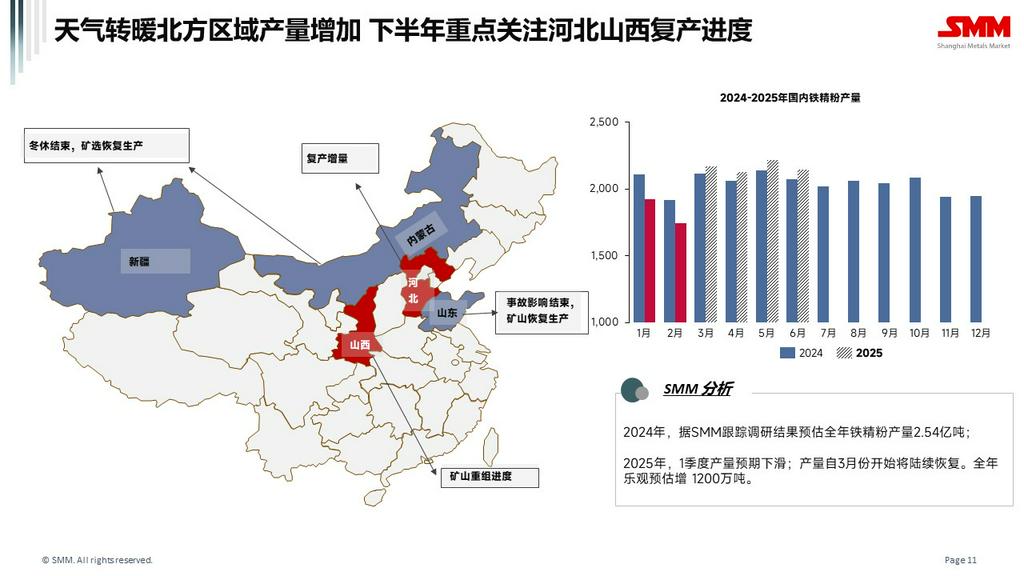

Situasi Bijih Domestik

Pada 2024, SMM memperkirakan produksi konsentrat domestik mencapai 254 juta mt. Di Q1 tahun ini, produksi menurun karena faktor konvensional seperti liburan musim dingin dan Tahun Baru Cina, namun dampaknya lebih besar tahun ini karena harga bijih rendah sebelum Tahun Baru Cina, menyebabkan beberapa tambang tutup lebih lama daripada tahun-tahun sebelumnya. Selain itu, tambang di Shandong yang ditutup akibat kecelakaan pertambangan besar pada November tahun lalu belum sepenuhnya beroperasi kembali, mengakibatkan penurunan signifikan dalam produksi keseluruhan. Namun, setelah Maret, tambang di daerah-daerah yang lebih dingin seperti barat laut dan timur laut Cina mulai beroperasi kembali, menyebabkan peningkatan produksi. Tambang di Linyi, Shandong, yang ditutup akibat kecelakaan pertambangan pada November tahun lalu, juga mulai beroperasi kembali setelah Tahun Baru Cina. Namun, tambang lokal utama seperti Jinxita masih dalam keadaan tutup dan diperkirakan akan beroperasi kembali di Q2. Selain itu, survei kami menunjukkan bahwa restrukturisasi tambang di Shanxi sedang dipercepat, dengan produksi diperkirakan akan dimulai kembali pada akhir Q2. Kecepatan pemrosesan izin pertambangan dan prosedur lainnya di Hebei juga dipercepat, dan tambang diperkirakan akan beroperasi kembali secara bertahap di Q3. Oleh karena itu, kami memperkirakan bahwa mulai Maret, laju pertumbuhan produksi konsentrat domestik akan dipercepat dan diperkirakan akan lebih tinggi dibandingkan periode yang sama tahun lalu. Dengan demikian, produksi keseluruhan di H1 akan setara dengan tahun lalu. Secara optimistis, produksi tahunan diperkirakan akan meningkat 12 juta mt.

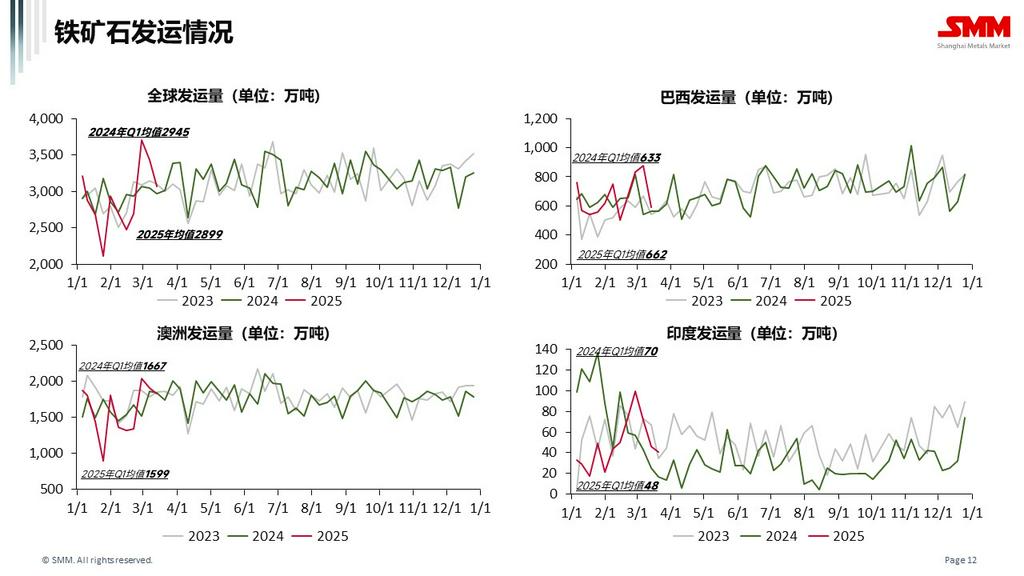

Bagian Bijih Impor

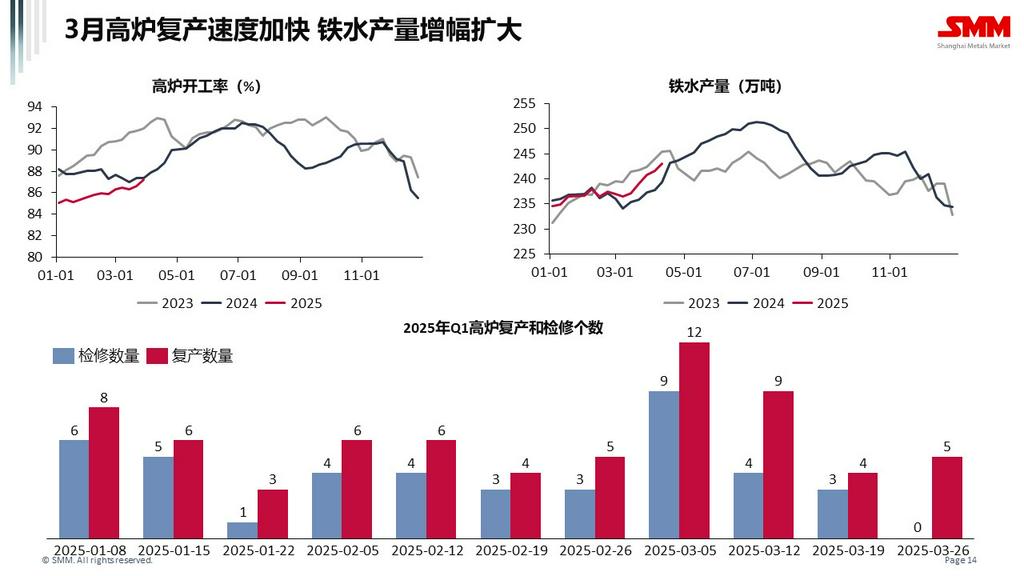

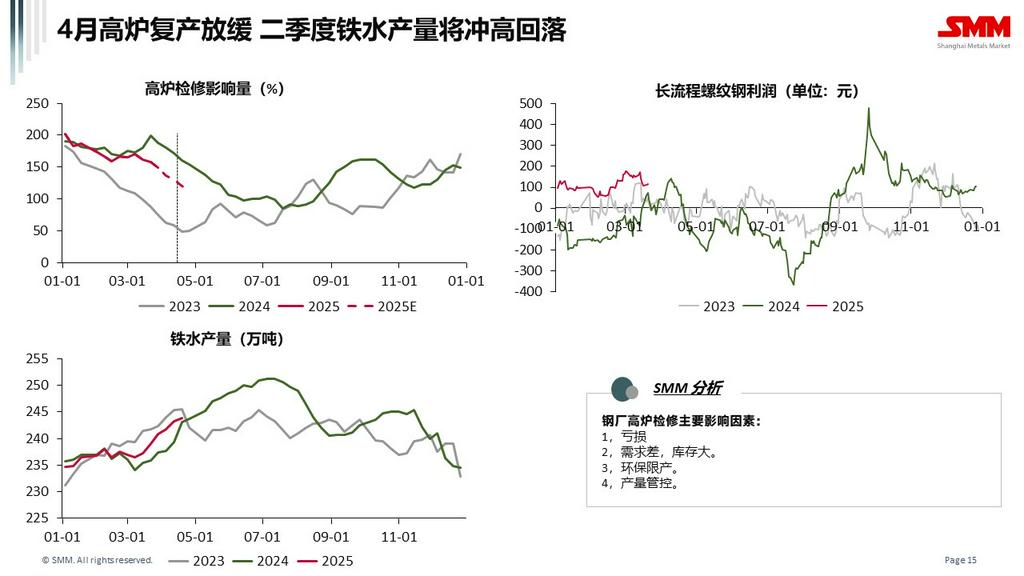

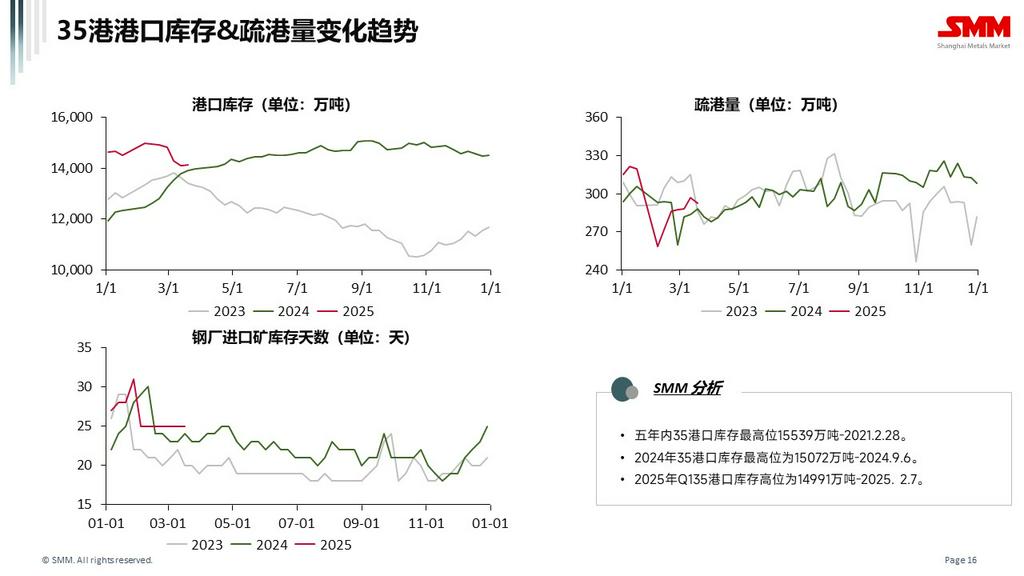

Situasi Permintaan Bijih Besi

Situasi Permintaan Bijih Besi

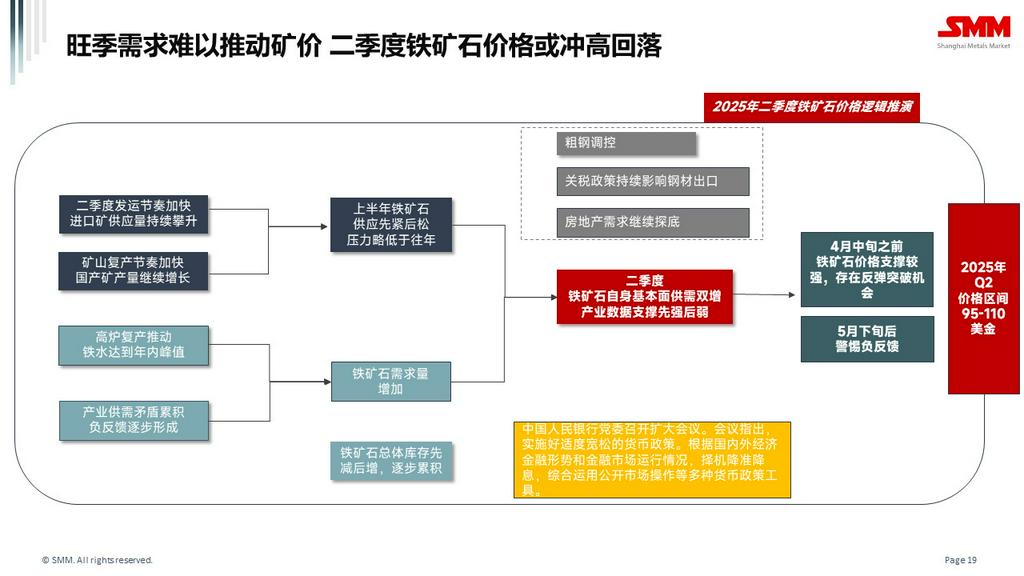

Musim Puncak Permintaan Gagal Dorong Harga Bijih

Harga Bijih Besi Mungkin Melonjak Awalnya dan Kemudian Turun di Q2

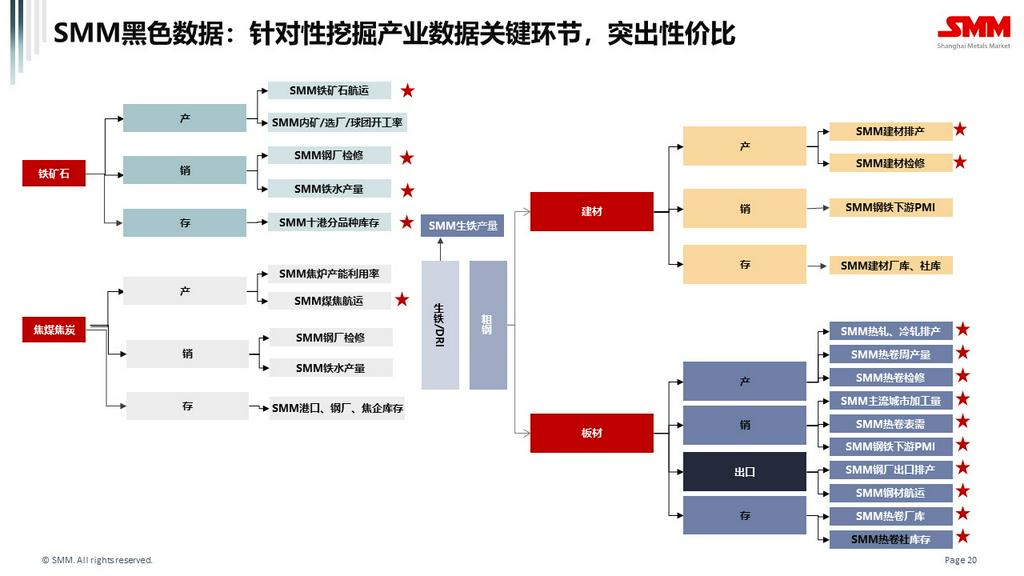

Pengenalan Data Industri Hitam SMM

Pengenalan Data Industri Hitam SMM

Klik untuk Melihat Basis Data Rantai Industri Logam SMM