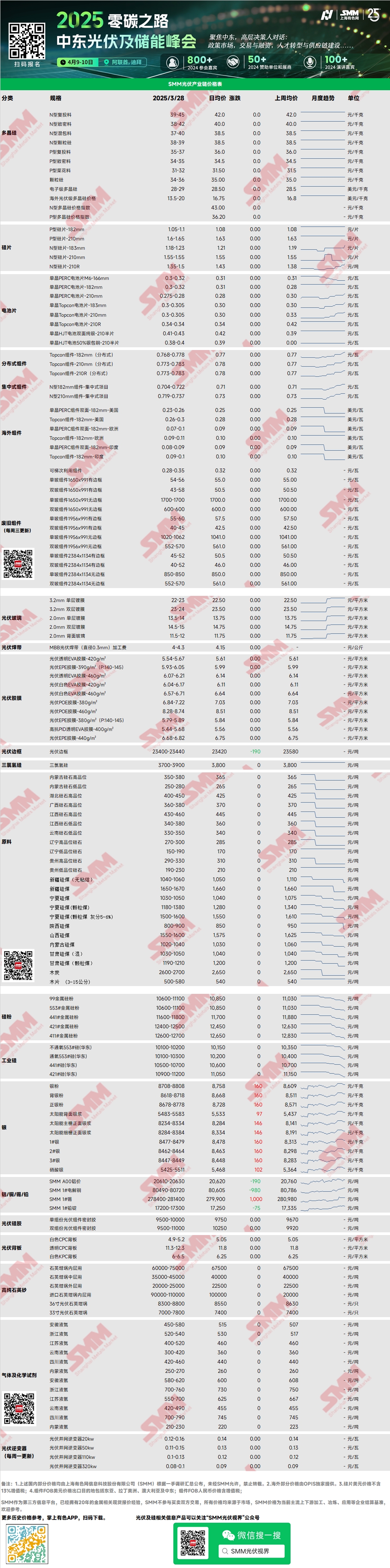

Polisilikon: Minggu ini, harga transaksi utama untuk polisilikon pengisian ulang tipe N berada di kisaran 39-45 yuan/kg, dan untuk polisilikon padat tipe N berada di kisaran 38-42 yuan/kg. Rentang harga polisilikon tetap stabil minggu ini. Dari transaksi pasar bulan baru, sentimen penandatanganan pesanan secara keseluruhan cenderung hati-hati, dengan beberapa penawaran produsen besar lemah pada tahap awal. Stok polisilikon perlahan terjual, namun hambatan masih cukup jelas. Dipengaruhi oleh periode jendela singkat, prospek pasar pesimis.

Wafer: Minggu ini, wafer domestik tipe N 18Xmm berada di kisaran 1,18-1,23 yuan/buah, tipe N 210R berada di kisaran 1,35-1,45 yuan/buah, dan wafer tipe N 210mm berada di kisaran 1,5-1,55 yuan/buah. Harga wafer naik minggu ini, terutama tercermin pada model 183 dan 210R. Penjualan stok wafer jelas pada tahap awal, dan kenaikan berkelanjutan sel surya juga memberikan kepercayaan diri kepada wafer. Namun, dengan sedikit waktu tersisa dalam periode jendela, pasar berhati-hati terhadap sumber daya berharga tinggi, dan masih harus dilihat apakah putaran penawaran baru ini dapat ditransaksikan. Perusahaan top memiliki antusiasme terbatas untuk meningkatkan produksi pada April, dan jadwal produksi wafer mungkin tidak sesuai harapan.

Sel surya: Minggu ini, penawaran sel surya naik, dengan penawaran 183N dan 210N naik menjadi 0,31 yuan/W, namun harga transaksi utama berada di 0,3-0,305 yuan/W, dan tren kenaikan harga sel melemah. Penawaran sel 210RN naik menjadi 0,35 yuan/W, dengan harga transaksi sebenarnya 0,34 yuan/W. Permintaan sel 183N kurang bertambah, dan stok diperkirakan akan meningkat. Pengiriman sel 210RN tetap ketat, dan beberapa produsen sel surya akan menambah jadwal produksi sel 210RN pada April, namun masih akan kekurangan.

Modul: Minggu ini, momentum kenaikan harga modul melemah signifikan. Harga modul tipe N 182 terdistribusi saat ini sekitar 0,768-0,778 yuan/W, dengan harga rata-rata naik 0,004 yuan/W WoW. Harga modul tipe N 210 terdistribusi saat ini sekitar 0,773-0,783 yuan/W, dengan harga rata-rata naik 0,003 yuan/W WoW. Harga modul tipe N 182 terpusat saat ini 0,704-0,722 yuan/W, dan harga modul tipe N 210 terpusat saat ini 0,719-0,737 yuan/W. Minggu ini, momentum kenaikan harga modul melemah signifikan. Secara keseluruhan, hanya beberapa pesanan volume kecil dari produsen modul top yang ditransaksikan dengan harga tinggi 0,8 yuan/W minggu ini, dan sebagian besar harga transaksi pesanan terdistribusi tetap sekitar 0,77 yuan/W. Mendekati April, permintaan pesanan modul terdistribusi perlahan mendingin dipengaruhi oleh periode pemasangan mendekati 430. Namun, situasi penandatanganan pesanan produsen modul pada April masih panas, dan jadwal produksi modul pada April terus tumbuh.

EVA: Minggu ini, harga transaksi utama EVA fotovoltaik berada di kisaran 11.550-11.950 yuan/mt, dengan kenaikan menyempit. Harga tipe busa dan kabel tetap stabil. Di sisi pasokan, pemeliharaan beberapa pabrik petrokimia tertunda, dan situasi pasokan spot ketat mereda, namun pasar secara keseluruhan masih mempertahankan pola pasokan kurang. Di sisi permintaan, dipengaruhi oleh "430" dan "531" pemasangan cepat, proyek terdistribusi domestik membentuk dorongan kuat terhadap permintaan spot, mendorong kenaikan berkelanjutan jadwal produksi modul. Pasokan ketat dan permintaan meningkat, namun kenaikan lebih lanjut harga EVA fotovoltaik mungkin dibatasi oleh tekanan biaya film hilir karena pesanan baru April. Diperkirakan harga EVA fotovoltaik akan konsolidasi di level tinggi dalam jangka pendek.

Film: Baru-baru ini, harga transaksi utama film EVA berada di kisaran 13.300-13.500 yuan/mt, dan film EPE berada di kisaran 15.200-15.500 yuan/mt. Sisi biaya, harga EVA fotovoltaik terus bergejolak di level tinggi, memberikan dukungan biaya bagi kenaikan harga film. Sisi permintaan, dipengaruhi oleh "pemasangan cepat" domestik, permintaan proyek PV terdistribusi meningkat signifikan, mendorong kenaikan berkelanjutan jadwal produksi modul. Dengan dorongan ganda hulu dan hilir, diperkirakan harga film akan menunjukkan tren kenaikan.

Kaca fotovoltaik: Minggu ini, penawaran kaca fotovoltaik tetap stabil. Saat ini, penawaran utama domestik untuk lapisan tunggal 2,0mm adalah 14,0 yuan/m², harga transaksi utama 13,5 yuan/m², penawaran utama untuk lapisan tunggal 3,2mm adalah 22,5 yuan/m², dan penawaran utama untuk kaca belakang 2,0mm adalah 12,0 yuan/m². Minggu ini, tidak ada transaksi di pasar domestik. Perusahaan modul utamanya menawar harga kaca baru-baru ini. Perusahaan kaca berencana menaikkan penawaran baru-baru ini, dengan rencana kenaikan harga kaca depan 0,5 yuan/m² dan kaca belakang 1,5 yuan/m². Alasan utama kenaikan harga adalah permintaan modul domestik pada April tetap sangat tinggi. Meskipun jumlah startup produksi baru di sisi pasokan kaca telah meningkat baru-baru ini, hal itu belum mendorong produksi sebenarnya. Situasi pasokan dan permintaan kaca pada April masih kekurangan, dan harga naik, namun kenaikan harga sebenarnya diperkirakan akan didominasi oleh tawar-menawar, dan kenaikan harga modul terbatas, mempertahankan sikap resisten terhadap kenaikan biaya yang dibawa oleh kaca.

Pasir kuarsa murni: Minggu ini, rentang penawaran pasir kuarsa murni domestik tetap stabil. Penawaran pasar saat ini adalah: pasir lapis dalam 65.000-75.000 yuan/mt, pasir lapis tengah 35.000-45.000 yuan/mt, dan pasir lapis luar 20.000-25.000 yuan/mt. Baru-baru ini, penawaran perusahaan pasir domestik tetap stabil. Setelah beberapa harga produk pasir kuarsa naik minggu lalu, hilir tidak menerima. Harga crucible telah bergejolak di dasar baru-baru ini, dan permintaan baru-baru ini relatif lemah, sehingga pasokan crucible juga sedikit berkurang baru-baru ini. Pada saat yang sama, resistensi terhadap kenaikan harga pasir kuarsa meningkat. Sebelum jadwal produksi wafer meningkat signifikan, harga pasir kuarsa diperkirakan akan tetap stabil.

Lapisan belakang: Minggu ini, harga lapisan belakang fotovoltaik tetap rendah dan stabil. Harga pasar lapisan belakang CPC putih - fluor dua lapis sekitar 4,9-5,2 yuan/m², dan harga lapisan belakang CPC transparan - fluor dua lapis sekitar 11,3-12,3 yuan/m². Permintaan pasar lapisan belakang terus lemah. Mendekati akhir bulan, putaran pesanan bulanan baru perlahan dimulai. Produsen lapisan belakang umumnya melaporkan bahwa harga pesanan baru masih mempertahankan harga rendah sekitar 5 yuan. Dengan operasi lapisan belakang yang lesu, produsen bahan baku PET hulu juga mulai mengurangi produksi sesuai permintaan, namun harga bahan baku tetap stabil untuk sementara. Pasar lapisan belakang fotovoltaik masih mempertahankan tren lemah dengan harga rendah dan produksi rendah.

Lihat Database Rantai Industri PV SMM