》Periksa Kutipan, Data, dan Analisis Pasar Tembaga SMM

》Berlangganan untuk Melihat Harga Spot Logam Historis SMM

》Klik untuk Mengakses Basis Data Rantai Industri Tembaga SMM

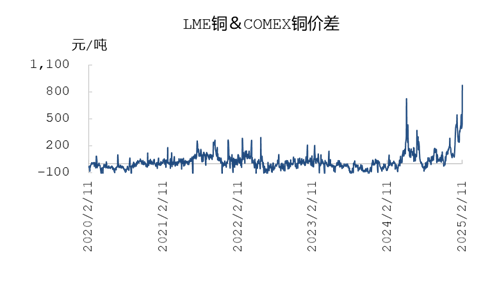

Dari 2 Januari hingga 11 Februari 2025, kenaikan harga penutupan dua minggu untuk tembaga LME dan SHFE masing-masing sekitar 6,316% dan 5,28%. Dibandingkan dengan kenaikan dua minggu sekitar 6% dan 5% untuk tembaga LME dan SHFE, perlu dicatat bahwa kontrak tembaga yang paling banyak diperdagangkan di COMEX melonjak lebih dari 11% hingga 15,26%, secara signifikan melampaui kontrak SHFE yang paling banyak diperdagangkan dan kontrak tembaga LME 3M. Sejak Mei 2024, selisih harga antara kontrak yang paling banyak diperdagangkan di COMEX dan kontrak LME 3M kembali melebar, mencapai hampir $950/mt selama perdagangan intraday pada 11 Februari 2025. Tidak seperti skenario short squeeze di COMEX pada 2024, kali ini jendela selisih harga berlangsung lebih lama dan menunjukkan volatilitas yang lebih besar. Berikut adalah analisis rinci.

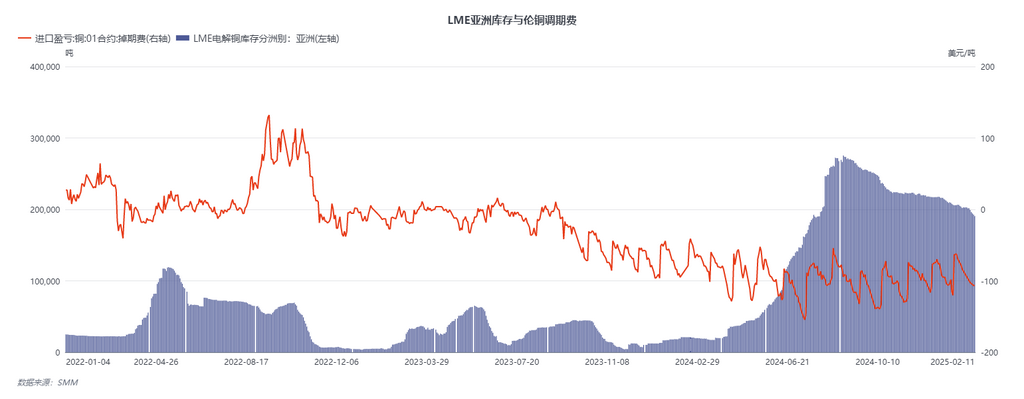

Dari perspektif inventaris, pelebaran selisih harga antara COMEX dan LME kali ini tidak disebabkan oleh short squeeze. Sejak Mei 2024, inventaris katoda tembaga COMEX terus meningkat, saat ini mencapai hampir 90.000 mt, tertinggi dalam enam tahun. Alasan utamanya terletak pada penyesuaian kebijakan tarif yang sering dilakukan oleh pemerintahan Trump sejak Januari 2025, yang melibatkan penerapan atau ancaman penerapan tarif tambahan pada beberapa negara, termasuk Meksiko, Kanada, Cina, dan Eropa. Pada 20 Januari, tarif 25% untuk Meksiko diumumkan, disertai dengan perintah eksekutif untuk memperkuat kontrol impor. Selanjutnya, ada ancaman untuk menerapkan tarif pada Uni Eropa dan rencana untuk menerapkan tarif pada barang-barang Meksiko, sementara penerapan tarif pada Kanada ditunda. Pada awal Februari, pengecualian untuk tarif perdagangan skala kecil dengan Cina dicabut, dan pada 10 Februari, tarif 25% untuk produk aluminium diumumkan. Kebijakan tarif secara keseluruhan tetap tidak pasti, memperburuk ketegangan perdagangan global.

Awalnya, pengumuman berulang tarif besar pada barang-barang dari Kanada, Meksiko, dan Cina oleh pemerintahan Trump, diikuti oleh penundaan implementasi, menyebabkan ekspektasi pasar berfluktuasi tajam. Ketidakpastian kebijakan ini mendorong pelaku pasar AS untuk memperhitungkan potensi kenaikan biaya impor di masa depan, mendorong harga tembaga COMEX naik secara signifikan.

Kedua, perubahan struktural di sisi pasokan juga memainkan peran kunci. Pasokan katoda tembaga domestik di AS terbatas, dengan impor sangat bergantung pada Chili, Kanada, Peru, dan Meksiko. Pada 2024, keempat negara ini menyumbang hampir 90% dari impor, sementara Cina dan Eropa hanya menyumbang 0,1%-0,2%. Sebaliknya, pasar Asia dan Eropa memiliki pasokan yang relatif melimpah, menciptakan perbedaan pasar yang jelas dan peluang arbitrase. Terakhir, perdagangan arbitrase dan efek modal diperbesar selama proses ini, dengan dana arbitrase secara aktif memanfaatkan perbedaan premi antara kedua pasar, lebih lanjut mendorong harga berjangka tembaga COMEX naik. Faktor-faktor ini secara kolektif berkontribusi pada pelebaran selisih harga LC antara LME dan COMEX.

Akibatnya, aliran perdagangan internasional katoda tembaga mengalami perubahan berikut sejak Januari 2025: Pertama, katoda tembaga yang dapat dikirim di gudang LME Asia yang dapat dikirim ke COMEX terus dibatalkan, dengan surat pembatalan dikirim ke Amerika Utara mulai Januari. Kedua, pengiriman dari Amerika Selatan ke Asia menurun, dengan beberapa pengiriman jarak jauh tertunda. Menurut sumber pasar, beberapa penerbit kontrak jangka panjang utama telah mengurangi pengiriman ke Cina. Ketiga, selama Tahun Baru Cina, beberapa kargo asal Afrika juga dikirim ke Amerika Utara. Saat ini, diperkirakan volume yang sedang dalam perjalanan ke Amerika Utara antara 55.000 dan 65.000 mt.

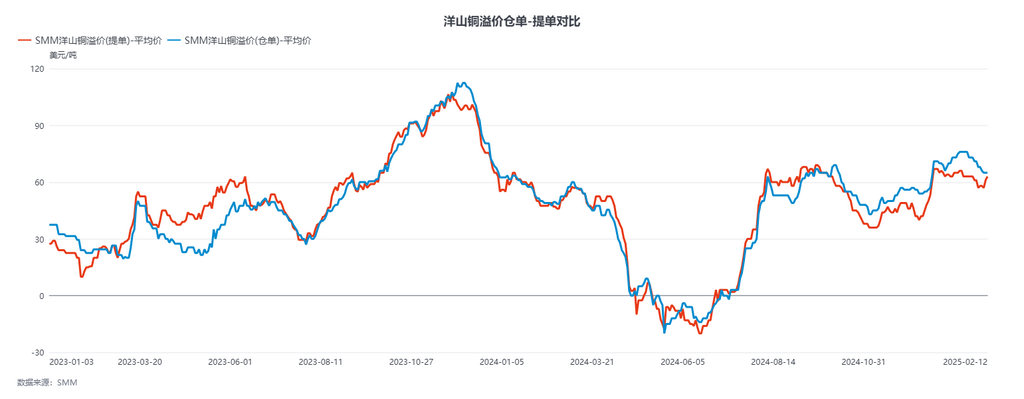

Ke depan, pembukaan berkelanjutan jendela selisih harga LC dapat memiliki dampak berikut: Pertama, karena aktivitas arbitrase lintas pasar yang aktif, arus masuk dana arbitrase yang signifikan ke pasar AS diharapkan mendorong peningkatan volume impor tembaga AS secara signifikan. Sementara itu, volume impor Cina diperkirakan menurun relatif, terutama untuk kargo terdaftar dari Amerika Selatan. Perilaku arbitrase ini mendorong pedagang besar dan smelter untuk mengonfigurasi ulang saluran logistik. Mengingat ketidakpastian seputar kebijakan tarif AS, penurunan volume impor dari Februari hingga April diperkirakan mendukung premi tembaga Yangshan.

Didorong oleh dana arbitrase dan meningkatnya ekspektasi biaya impor yang lebih tinggi di pasar AS, keunggulan harga tembaga impor di AS diperkirakan menjadi lebih jelas. Hubungan perdagangan antara Amerika dan kawasan Asia-Pasifik, setelah lonjakan jangka pendek, kemungkinan akan melemah secara bertahap, lebih lanjut memperburuk fragmentasi struktur perdagangan global.

Kedua, pembatalan surat berkelanjutan di gudang LME Asia diperkirakan menyebabkan penurunan berkelanjutan dalam inventaris LME, sehingga mempersempit struktur contango tembaga LME. Ini menyiratkan bahwa peluang arbitrase di masa depan berdasarkan selisih harga spot-berjangka yang tinggi akan berkurang, mendorong biaya penahanan tembaga yang dihargai dalam dolar AS naik dan melemahkan dorongan untuk arbitrase lintas pasar, sambil meningkatkan premi CIF B/L. Akhirnya, karena harga tembaga COMEX yang tinggi secara berkelanjutan dan tindakan balasan Cina yang diantisipasi terhadap tarif AS, perusahaan Cina, terutama importir tembaga bekas tradisional yang menggunakan kontrak COMEX, diperkirakan secara signifikan mengurangi impor tembaga bekas dari AS. Hal ini akan secara langsung memperketat pasokan bahan baku tembaga domestik, memperburuk tekanan keseimbangan elemen tembaga di pasar domestik. Selama periode TC konsentrat tembaga yang ketat, penurunan volume impor tembaga bekas dapat terus mendorong biaya produksi untuk smelter hilir, menjaga harga pasar domestik tetap didukung di bawah kondisi pasokan yang ketat.