L'année 2025 s'est achevée, l'industrie des barres de cuivre cathodique ayant connu des fluctuations continues tout au long de l'année, en phase avec les tendances du prix du cuivre, et le rythme opérationnel du secteur ayant oscillé à plusieurs reprises. En revenant sur l'année, quelles caractéristiques les performances opérationnelles des entreprises de barres de cuivre cathodique ont-elles présenté ? Quelles sont les attentes du marché pour le secteur en 2026 ?

(I) Les prix du cuivre ont atteint des sommets historiques au S2, l'industrie des barres de cuivre cathodique confrontée au triple défi des coûts, de la demande et des stocks

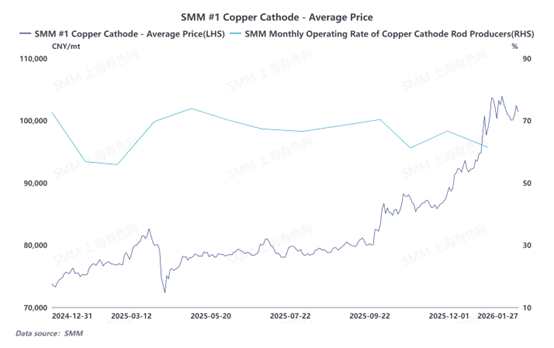

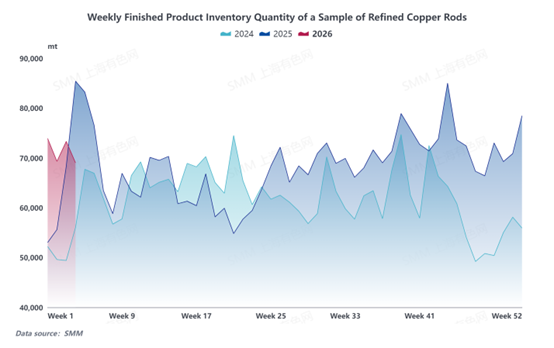

En 2025, la contradiction centrale de la surcapacité sévère et du déséquilibre offre-demande dans l'industrie des barres de cuivre cathodique a persisté toute l'année, associée à de fortes fluctuations des prix du cuivre, entraînant une divergence nette des performances du secteur entre le S1 et le S2. Au S1, porté par un regain temporaire de demande dû aux baisses limites du cuivre et à la ruée vers l'installation photovoltaïque, le taux d'activité du secteur est resté élevé. Au S2, les prix du cuivre ont entamé une hausse rapide, le prix moyen du cuivre cathodique #1 SMM franchissant la barre des 100 000 yuans/tonne et atteignant un record historique. L'impact des matières premières s'est rapidement transmis en aval, conduisant à une demande faible sur les marchés des fils et câbles et des fils émaillés, à des nouvelles commandes atones, à une pression soutenue sur les frais de transformation et à une réduction des marges bénéficiaires des entreprises. Le taux d'activité global du secteur est resté durablement inférieur aux niveaux normaux. Les taux d'activité des barres de cuivre cathodique ont affiché une corrélation négative significative avec l'évolution des prix du cuivre, reculant progressivement à mesure que les prix montaient, reflétant pleinement la double contrainte des prix élevés du cuivre et de la faible demande sur l'activité de production. Notamment, dans les premières phases de la hausse des prix du cuivre, les entreprises ont maintenu une activité régulière pour préserver leurs parts de marché, mais la demande d'achat en aval n'a cessé de se contracter, et les stocks de produits finis sont entrés dans un cycle d'accumulation avant les autres indicateurs. Au S2, les stocks ont généralement présenté une tendance à la hausse fluctuante, accentuant encore les pressions opérationnelles dans le secteur et conduisant finalement à une phase de « faible demande — stocks élevés — pression sur les profits ».

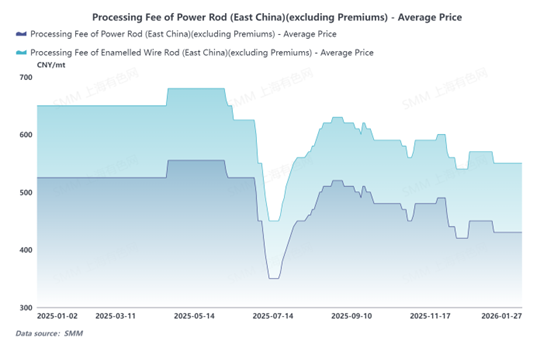

Du point de vue des frais de transformation, les frais de transformation des barres de cuivre cathodique dans les secteurs de l'énergie et des fils émaillés ont connu des fluctuations importantes en 2025. En juin, coïncidant avec la mi-année, les entreprises se sont précipitées pour atteindre leurs objectifs de production dans un contexte de concurrence féroce entre les négociants, poussant les frais de transformation à la baisse sous pression, avec des cas de frais nuls survenus dans le mois. Après la mi-année, les frais de transformation se sont progressivement rétablis à des niveaux normaux. Par la suite, sous l'influence de la hausse continue des prix du cuivre, les frais de transformation ont de nouveau reculé. Pour 2026, la problématique centrale de la surcapacité sévère et du déséquilibre offre-demande dans l'industrie des barres de cuivre cathodique devrait persister. Les entreprises du secteur se disputeront des commandes limitées, intensifiant encore la concurrence sur le marché, et l'état de surenchère ne devrait pas s'atténuer rapidement, continuant d'exercer une pression sur les niveaux de frais de transformation. Par conséquent, SMM prévoit que les frais de transformation des barres de cuivre cathodique resteront globalement sous pression en 2026, poursuivant une tendance faiblement baissière.

(II) L'augmentation de la volatilité des prix du cuivre en 2025 a conduit les entreprises de barres de cuivre cathodique à ajuster leurs stratégies de contrats à long terme

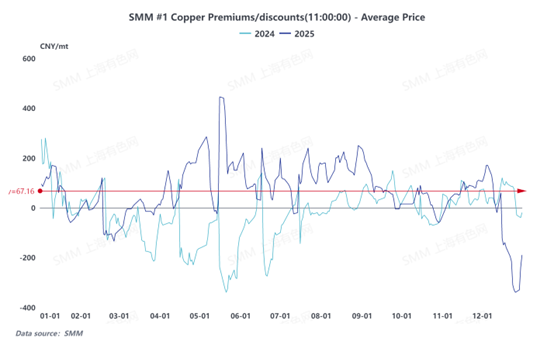

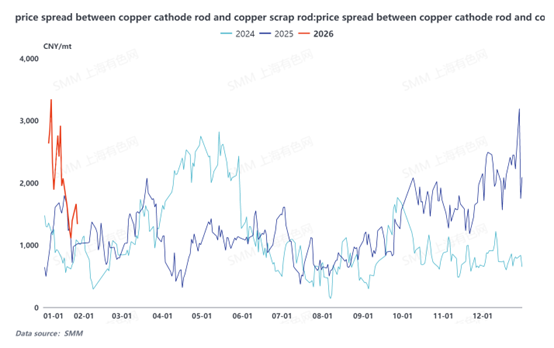

En 2025, les cours du cuivre ont connu de fortes fluctuations, avec une tendance à la baisse limitée en avril durant le premier semestre. À partir de septembre, stimulés par plusieurs facteurs tels que la réapparition d'opportunités d'arbitrage sur les écarts de prix du LC, la tension de l'offre dans les régions hors des États-Unis due aux droits de douane, les perturbations dans le secteur minier et les fortes attentes du marché concernant la demande de cuivre dans les secteurs émergents, les prix du cuivre ont continué de grimper et ont atteint à plusieurs reprises des records historiques. La volatilité significative des prix du cuivre, combinée à une surcapacité sévère et à des déséquilibres persistants entre l'offre et la demande dans l'industrie nationale des barres de cuivre, a entraîné un changement dans la logique de tarification pour les contrats spot et à long terme dans le secteur des cathodes de cuivre. En regardant en arrière sur 2024, les primes/ décotes spot étaient nettement inférieures aux prix des contrats à long terme pendant la majeure partie de la période, et les entreprises de cathodes de cuivre ont subi des pertes importantes dans leurs activités de contrats à long terme avec les clients en aval. Cette difficulté opérationnelle s'est poursuivie en 2025. Bien que la prime/ décote spot annuelle moyenne pour le cuivre de qualité standard SMM ait atteint 39,22 yuans/tonne en 2025, une différence de prix persistait par rapport aux offres dans le cadre des contrats à long terme signés avec les fonderies. Par conséquent, durant la phase de négociation des contrats à long terme pour 2026, les entreprises de cathodes de cuivre ont montré une préférence accrue pour la signature de contrats avec des primes/ décotes variables ou ont activement réduit la proportion de contrats à long terme fixes pour minimiser les pertes.

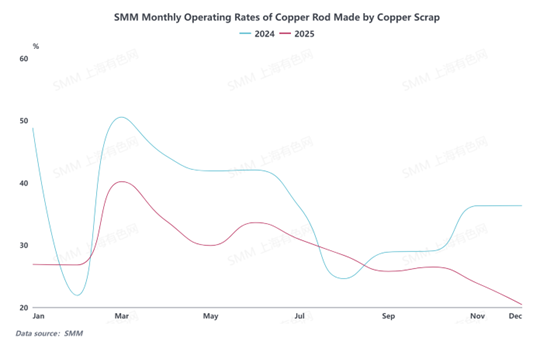

(III) La flambée des prix du cuivre, l'écart entre le métal primaire et la ferraille s'élargit, l'impact des barres de cuivre secondaire sur les cathodes de cuivre est en deçà des attentes

Le prix du contrat cuivre le plus traité sur le SHFE continue de monter en flèche, ouvrant théoriquement un potentiel de substitution significatif pour la différence de prix entre le métal primaire et la ferraille. L'élargissement de l'écart de prix a également incité les entreprises de fils et câbles à envisager l'achat de barres de cuivre secondaires pour réduire les coûts, amenant de nombreuses entreprises de cathodes de cuivre à craindre que les barres secondaires n'empiètent sur leur part de marché. Cependant, en raison des distorsions dans la mise en œuvre des politiques de facturation inversée, des incertitudes découlant du nettoyage des paradis fiscaux locaux, couplées à des quotas de facturation serrés pour les entreprises et des chaînes d'approvisionnement financières tendues, la volonté de production et de vente parmi les entreprises de barres secondaires reste faible. Le phénomène d'arrêt de production pour attendre et voir est prominent, et le taux d'activité de l'industrie continue d'être bas. Par conséquent, malgré la hausse des prix du cuivre qui entraîne un élargissement de l'écart de prix entre le métal primaire et la ferraille, l'impact réel des barres de cuivre secondaires sur le marché des barres de cuivre cathode n'a pas atteint le niveau précédemment anticipé par le marché.

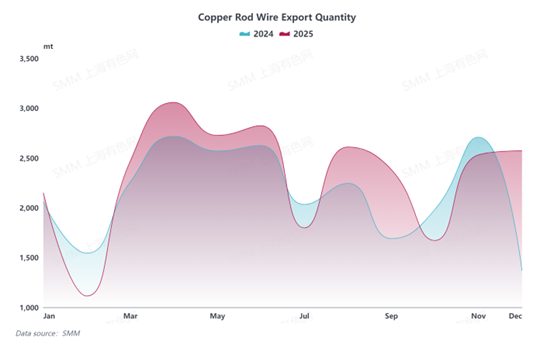

(IV) La transformation des modèles commerciaux facilite la reprise des exportations de barres de cuivre, avec une croissance significative en 2025 et des perspectives prometteuses pour l'avenir

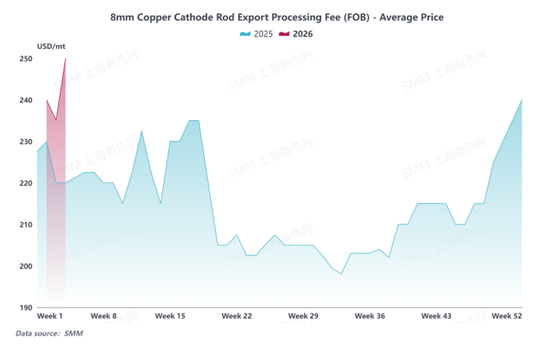

Bien qu'ayant été affectées par des ajustements politiques antérieurs, les exportations des principales entreprises exportatrices de barres de cuivre en Chine ont connu un recul temporaire. Cependant, avec la transition progressive du modèle commercial du secteur, passant du commerce ordinaire au commerce de transformation, de nombreuses entreprises ont activement développé leurs activités à l'exportation et déposé des demandes de cahiers des charges pour le commerce de transformation. Par la suite, les volumes d'exportation sont progressivement revenus à des niveaux normaux et ont même légèrement augmenté. En 2025, les exportations totales de barres de cuivre de la Chine ont augmenté d'environ 50 000 tonnes par rapport à 2024. Pour 2026, l'industrie nationale des barres de cuivre reste confrontée à une demande intérieure faible et à une concurrence accrue sur les frais de transformation. Avec des marges bénéficiaires à l'exportation en expansion, davantage d'entreprises accélèrent leur pénétration des marchés étrangers pour chercher de nouvelles opportunités de croissance. Il est prévu que les exportations totales de barres de cuivre de la Chine maintiendront une légère tendance à la hausse en 2026. Notamment, en raison de l'augmentation des coûts des matières premières cuivre importées, bien que les frais de transformation pour les contrats à long terme des barres de cuivre de 8 mm à l'exportation aient été relevés, cette hausse reste en deçà des attentes du marché.

En résumé, l'industrie des barres de cuivre cathode en 2025 a été marquée par de fortes fluctuations des prix du cuivre, avec un rythme d'activité oscillant tout au long de l'année. La forte flambée des prix du cuivre, combinée à une faible demande en aval, a entraîné des variations des frais de transformation, une rentabilité limitée et des niveaux de stocks élevés, mettant sous pression la production et l'exploitation globales. Pour 2026, l'évolution des prix du cuivre, le processus de reprise de la demande en aval et l'efficacité de l'expansion sur les marchés étrangers resteront des facteurs clés influençant le développement du secteur. Les entreprises devraient également continuer à adopter des stratégies commerciales plus flexibles pour répondre activement au paysage marché complexe et en constante évolution.