SMM, 20 janvier :

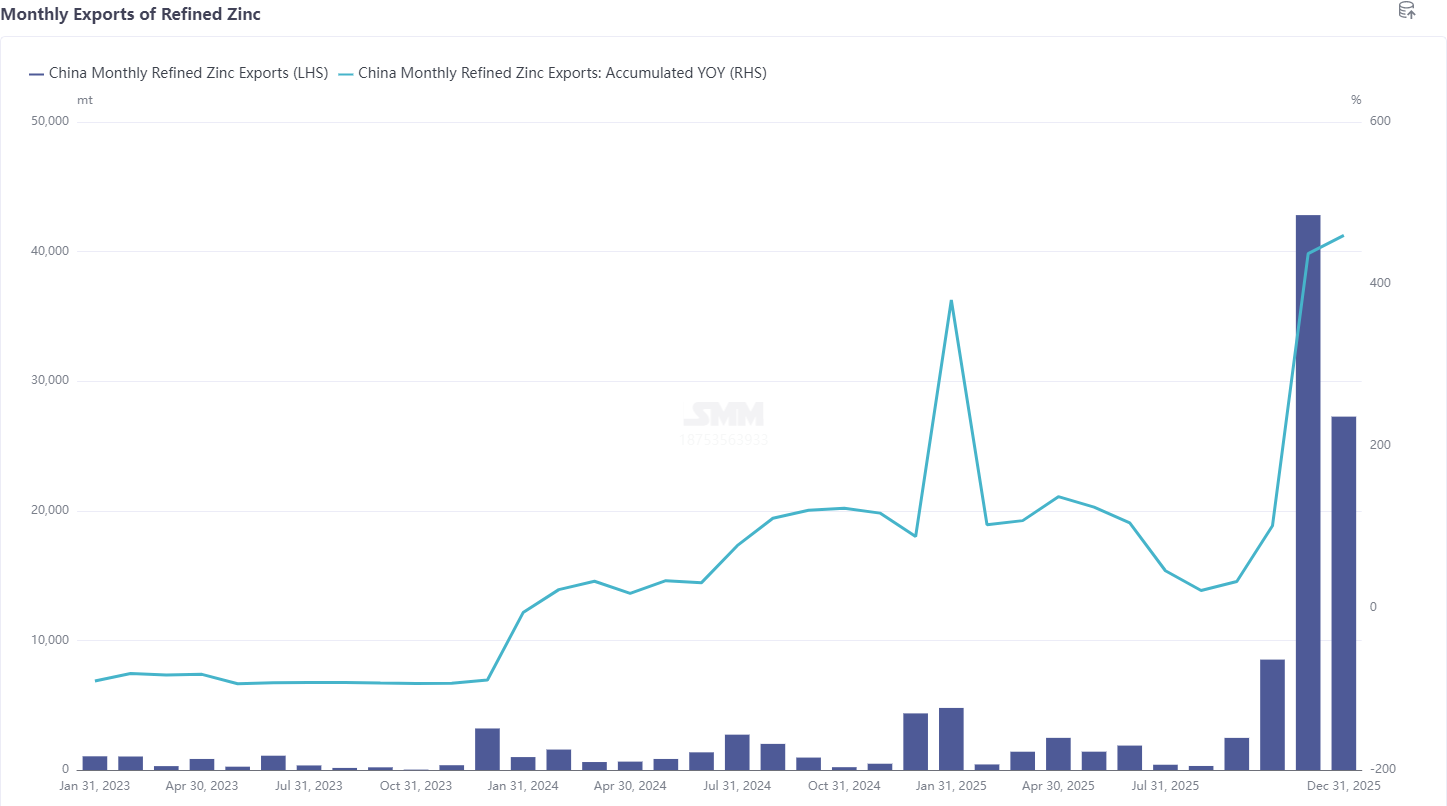

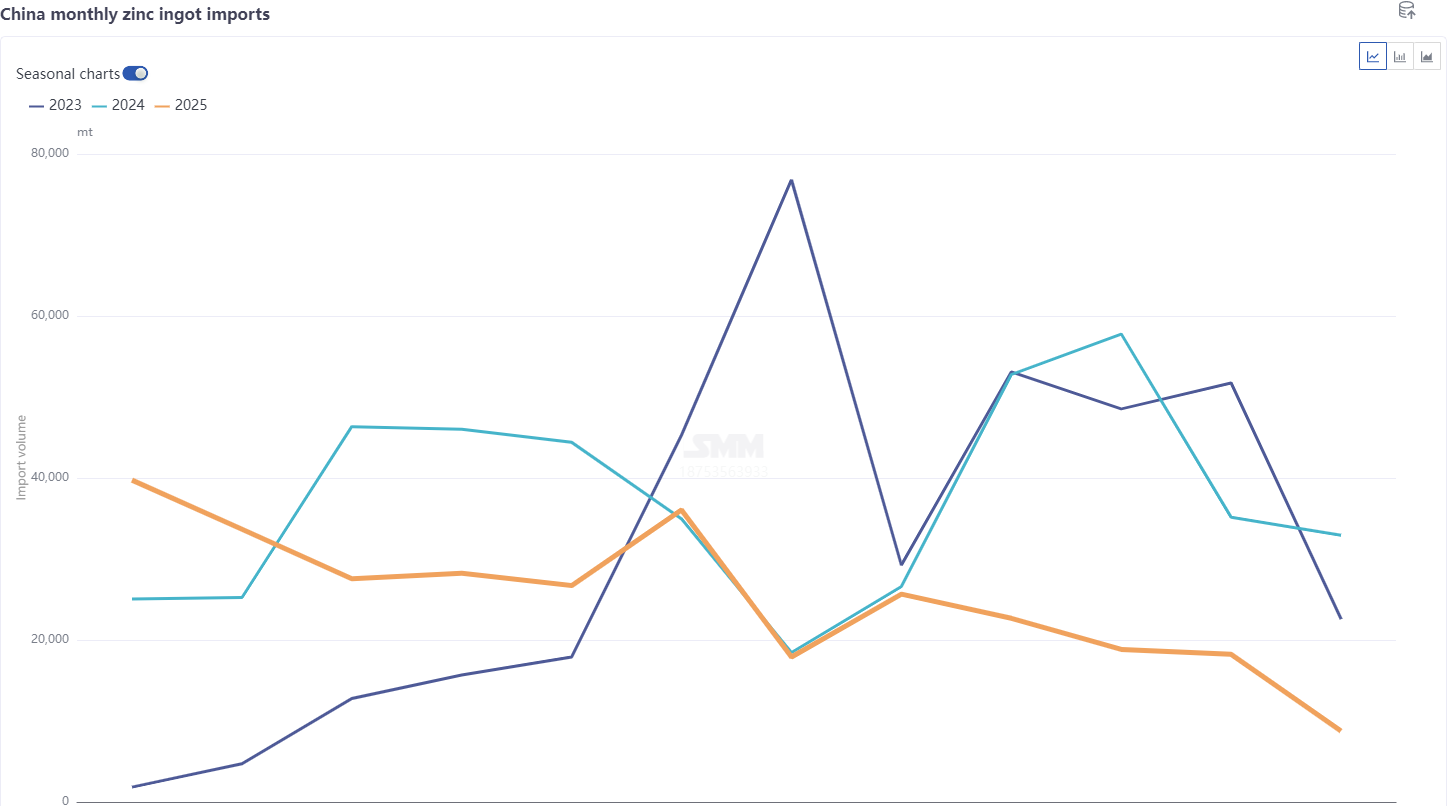

Selon les dernières données douanières, les importations chinoises de zinc raffiné en décembre 2025 ont totalisé 8 700 t, en baisse de 9 500 t soit 51,94 % en glissement mensuel, et ont reculé de 73,4 % en glissement annuel. Les importations de janvier à décembre se sont élevées à 304 000 t, affichant une diminution cumulative de 31,78 % sur un an. Les exportations de zinc raffiné en décembre ont été de 27 200 t, ce qui a donné un volume net d’exportation de 18 500 t pour le mois.

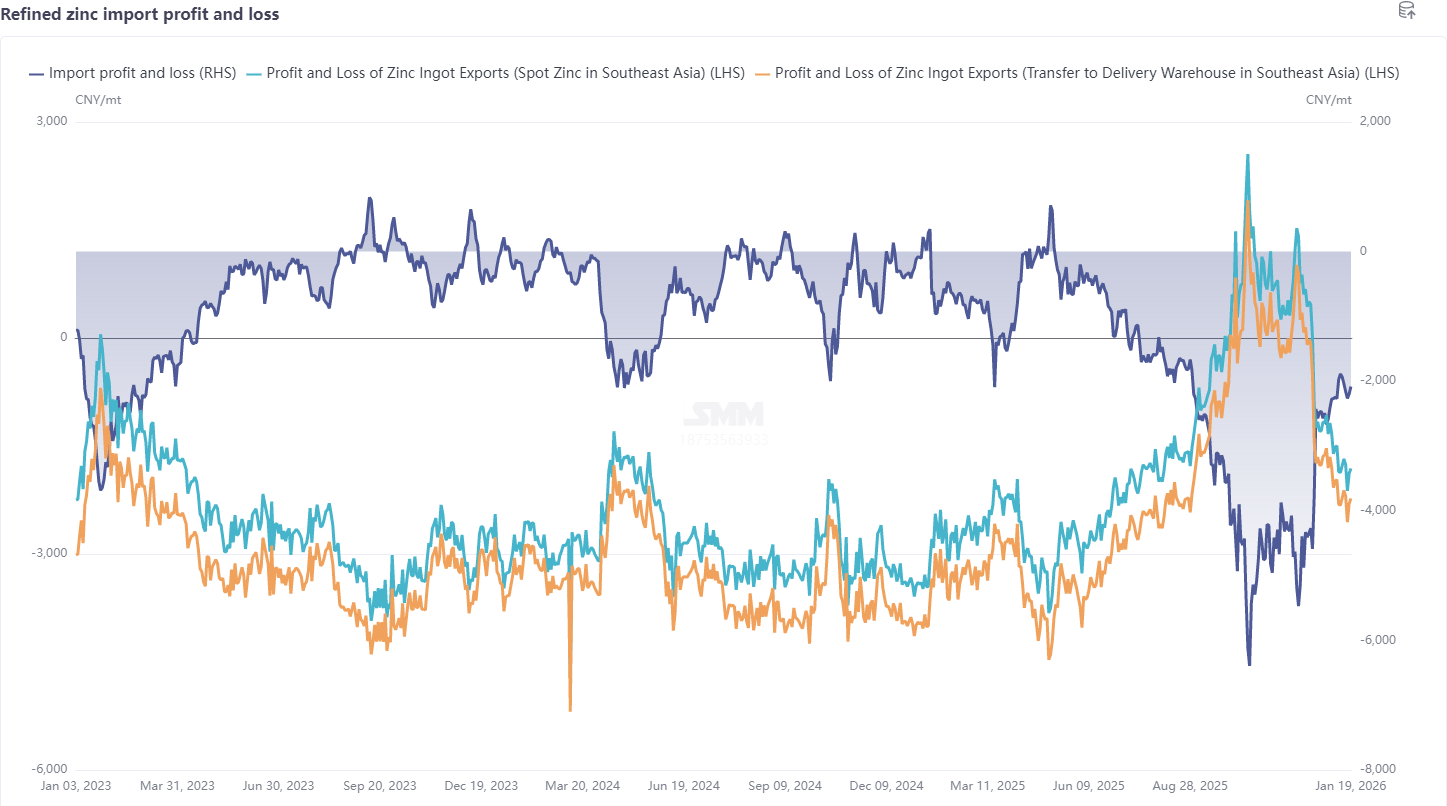

Par pays, les trois principales sources d’importation de zinc raffiné en décembre étaient le Kazakhstan (6 300 t, 72,26 %), l’Iran (1 400 t, 15,96 %) et l’Australie (700 t, 8,17 %). Les importations globales ont diminué avec la fermeture de la fenêtre d’exportation. Les exportations de zinc raffiné sont restées élevées en décembre, les trois premières destinations étant Taïwan, Chine (13 500 t, 49,37 %), Singapour (3 500 t, 12,87 %) et Hong Kong, Chine (3 000 t, 10,97 %). Dans l’ensemble, avec l’ajustement du ratio de prix zinc SHFE/LME, la fenêtre d’exportation du zinc raffiné s’est progressivement refermée mi-mois, et la perte à l’importation s’est réduite à environ 2 500 yuans/t.

En janvier, l’instabilité géopolitique s’est accrue, les litiges tarifaires ont refait surface, les métaux précieux ont bondi, et dans un contexte de rotation des capitaux, les métaux non ferreux et ferreux ont successivement atteint des records, tandis que le marché boursier a également présenté des caractéristiques de « hausse », entraînant une fluctuation à la hausse des prix du zinc. Sur le plan fondamental, la structure report LME au comptant-3M est revenue, les stocks LME ont augmenté à plus de 100 000 t, et les risques structurels se sont affaiblis. De plus, bien que de fortes pluies soient survenues en Australie, en Afrique du Sud et ailleurs en janvier, aucun impact sur la production et le transport des concentrés de zinc n’a été signalé jusqu’à présent. Par ailleurs, le LME a annoncé qu’il n’acceptera plus les inscriptions de warrants pour KZ-SHG 99,995 et YP-SHG à partir du 14 avril 2026. Cependant, selon les retours du marché, KZ a resoumis un plan d’amélioration, et compte tenu des livraisons limitées de lingots de zinc coréens aux entrepôts LME ces dernières années, l’impact global est relativement limité. Sur le plan national, dans un contexte de saison creuse pour les concentrés de zinc domestiques, le TC est resté bas. Toutefois, compte tenu de l’ouverture de la fenêtre d’importation des concentrés de zinc et d’une certaine reprise des stocks de matières premières des fonderies, le TC domestique a principalement cessé de baisser et s’est stabilisé, tandis que le TC étranger devrait avoir une légère marge de baisse. Avec la fin de la maintenance des fonderies, la production de janvier devrait augmenter légèrement en glissement mensuel pour atteindre 569 400 tonnes. Du côté de la consommation, affectée par la pluie, la neige et le brouillard, la demande est déjà entrée en saison creuse, certaines entreprises commençant leurs congés vers la fin janvier jusqu’au début février. Les stocks sociaux sont entrés dans une phase d’accumulation, et globalement, l’offre et la demande étaient toutes deux faibles. Cependant, du point de vue du sentiment macroéconomique et de l’enthousiasme des capitaux, la performance intérieure a été plus forte qu’à l’étranger, le ratio intérieur/extérieur restant élevé, bien qu’insuffisant pour ouvrir la fenêtre d’importation. Dans l’ensemble, les importations et les exportations étaient fermées, et les exportations de zinc raffiné en janvier devraient diminuer significativement, les importations étant principalement régies par des contrats à long terme, ramenant le zinc raffiné à un statut net d’importation.

Déclaration sur la source des données : À l’exception des informations publiquement disponibles, les autres données sont traitées par SMM sur la base d’informations publiques, d’échanges avec le marché et du modèle de base de données interne de SMM, fournies à titre indicatif uniquement et ne constituant pas un conseil décisionnel.