[Fonctionnalité SMM] Revue annuelle 2025 de la HRC et perspectives 2026

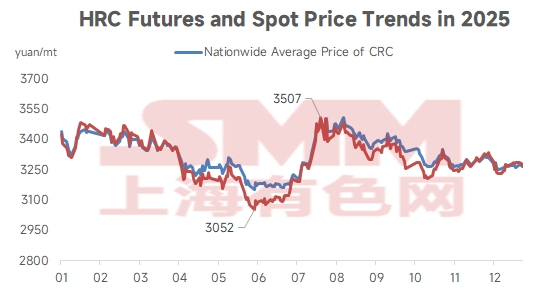

En 2025, les prix de la HRC ont suivi une tendance « concave », le prix spot moyen national du SMM fluctuant entre 3 153 et 3 506 yuans/tonne. Le prix moyen annuel s'est établi à 3 324,45 yuans/tonne, en baisse de 8,9 % en glissement annuel par rapport aux 3 649,38 yuans/tonne de 2024. Tout au long de l'année, les prix de la HRC ont connu une forte volatilité au T1, une forte baisse et un creux au T2, une forte hausse portée par des vents macroéconomiques favorables tels que la « lutte contre l'involution » au T3, suivie d'un recul par rapport aux sommets, et enfin des fluctuations en range au T4. La fourchette de fluctuation des prix moyens annuels était relativement étroite, le centre de gravité des prix se déplaçant progressivement vers le bas.

- Au T1 [Prix spot moyen : 3 323-3 446 yuans/tonne]

Au premier trimestre, le marché de la HRC a connu un rapport de force sous les thèmes macroéconomiques de « pression politique extérieure » et de « soutien politique intérieur ». Les vents macroéconomiques défavorables début janvier à l'étranger, la hausse des droits de douane américains en février et l'intensification des mesures antidumping contre la Chine par diverses économies, ainsi que l'annonce par les États-Unis de droits de douane supplémentaires en mars invoquant le fentanyl, ont freiné à plusieurs reprises la confiance du marché, entraînant un marché à terme plus faible et des pressions à l'exportation, qui ont été les principaux obstacles à la hausse des prix. En revanche, sur le plan intérieur, le symposium sur les entreprises privées fin février et les rumeurs de réductions macroéconomiques de production autour des Deux Sessions, ainsi que les rapports de réductions dans les mines de charbon et les restrictions de production d'acier brut mi-mars, ont fourni un élan crucial de rebond lors des périodes de faible moral du marché, démontrant le rôle de soutien d'un « plancher politique ». Fondamentalement, le marché est passé par un cycle saisonnier typique, de « l'accumulation des stocks pendant le Nouvel An chinois » au « déstockage après les fêtes », mais le principal moteur a été les ajustements du côté de l'offre. Une offre élevée en début d'année, associée à une demande saisonnièrement plus faible, a exercé une pression sur les prix, tandis que la contraction de l'offre en mars, combinée à une demande résiliente, a facilité le déstockage et a fourni un plancher au marché.

- Au T2 [Prix spot moyen : 3 153-3 365 yuans/tonne]

Au deuxième trimestre, le marché de la HRC a oscillé et touché le fond sous la double influence des « jeux politiques externes » et des « réalités internes faibles ». "Les hauts et les bas des relations commerciales sino-américaines (tendues → détente → optimistes) sont devenus les déclencheurs émotionnels clés des fluctuations de prix à court terme, provoquant plusieurs rebonds. Cependant, du point de vue de l'offre et de la demande internes, la demande en aval pour les HRC a montré des signes de faiblesse depuis mai et s'est encore affaiblie en juin en raison de facteurs saisonniers. En même temps, avec des profits restant bons, la production a progressivement rebondi, conduisant à un point de retournement des stocks fin juin. Le moteur du marché est passé des « attentes politiques et ajustements de l'offre » au T1 à une « dominance de la réalité faible » au T2. Bien que des événements externes aient fourni des impulsions intermittentes, ils n'ont pas pu compenser la pression apportée par une offre forte et une demande faible, entraînant une baisse progressive des prix.

- Au T3 [Prix spot moyen : 3 176-3 506 yuans/tonne]

Le marché des HRC a connu une tendance claire de « repli après une hausse rapide » durant le trimestre. Au début du trimestre, le sentiment du marché a été enflammé et conduit par une série d'attentes politiques entourant la contraction de l'offre : les « restrictions de production de frittage de Tangshan » et les signaux de « lutte contre l'involution de la Commission centrale des finances et de l'économie » en juillet ont injecté une forte imagination de « réforme du côté de l'offre » dans le marché ; la « réunion du Politburo » et les « attentes de réductions de production pour le défilé » en août, ainsi que les rumeurs persistantes de « inspections de sécurité et restrictions de production du charbon à coke et du coke », ont continuellement renforcé la logique de soutien des coûts et de resserrement de l'offre, poussant les prix à augmenter fortement. Cependant, lorsque les attentes politiques étaient pleinement intégrées dans les prix ou même partiellement déçues, la faible demande réelle (en particulier la « saison haute de septembre » insuffisante) et les pressions tarifaires externes soudaines se sont combinées, conduisant finalement les prix à se replier. Cette performance a aussi clairement révélé qu'en l'absence d'une reprise robuste de la demande réelle, les prix uniquement conduits par des attentes politiques sont insoutenables.

- Au T4 [Prix spot moyen : 3 249-3 352 yuans/tonne]

Le marché du T4 a clairement démontré la lutte entre la « réalité faible » et les « fortes attentes ». « Les barrières commerciales, représentées par l'UE et les États-Unis, se sont intensifiées à nouveau en octobre, et les préoccupations liées aux exportations, qui ont persisté tout au long du trimestre, ont atteint leur paroxysme début décembre en raison de rumeurs de marché concernant un "système de licences d'exportation d'acier", supprimant continuellement le sentiment du marché et les attentes en matière d'exportations, devenant ainsi la principale raison du recul des prix. Parallèlement, les mesures fréquentes de soutien au marché intérieur et les attentes de réductions de production ont compensé la pression externe. Celles-ci incluaient les "restrictions de production à Tangshan" fin octobre, le 15e plan quinquennal, les discussions sino-américaines, les "incidents de restriction de production" et les "rumeurs de politiques immobilières" fin novembre, ainsi que les perturbations documentaires concernant l'approvisionnement en matières premières fin décembre. Chaque fois que les fondamentaux faibles (stocks élevés, demande faible, inquiétudes liées aux exportations) ont fait chuter les prix à des niveaux bas, ces attentes optimistes centrées sur la contraction de l'offre intérieure ou les politiques macroéconomiques sont intervenues sur le marché pour fournir un soutien, entraînant des rebonds techniques. Cependant, l'ampleur de ces rebonds a finalement été limitée par la faiblesse des fondamentaux.

Pour les prix du marché des bobines laminées à chaud (HRC) en 2026, d'un point de vue politique, il convient de prêter attention aux politiques différenciées de contrôle de la production utilisant les "émissions de carbone" comme levier. Simultanément, la sortie des capacités de production du marché devrait s'accélérer, les leaders de l'industrie étant susceptibles d'être les premiers à sortir de la crise sectorielle, réalisant ainsi un renversement de tendance. Du côté de la demande, dans un contexte de ralentissement du secteur immobilier, les politiques macroéconomiques de la Chine devraient continuer à soutenir fortement le développement de qualité et de précision du secteur manufacturier. Cela devrait stimuler une croissance robuste de la demande dans des industries telles que l'automobile, l'électroménager, la machinerie, la construction navale et l'énergie, suggérant que la demande de HRC en 2026 conserve une forte résilience. De plus, ces dernières années, la production d'acier de la Chine a largement dépendu des exportations pour son absorption. Affectée par les mesures anti-dumping et les ajustements structurels des exportations, la baisse des niveaux d'exportation de HRC en 2026 devrait également exercer une pression à la baisse sur les prix. En ce qui concerne l'offre, SMM estime actuellement qu'environ 15,9 millions de tonnes de capacité de production de HRC devraient être mises en service en Chine en 2026, la majorité étant prévue pour le premier semestre. La nouvelle capacité est principalement concentrée dans le nord de la Chine, où 4 lignes de production sont prévues pour être mises en service, représentant 57,86 % de la nouvelle capacité totale planifiée.

En résumé, d'un point de vue fondamental, compte tenu de l'augmentation de l'offre, d'une demande intérieure modérément résiliente et de l'affaiblissement des exportations, les prix de l'acier laminé à chaud en 2026 devraient continuer à fluctuer au plus bas. Cependant, étant donné les fortes attentes d'ajustements des politiques de restriction de production, une reprise des prix par rapport aux niveaux de 2025 est également possible.

Déclaration sur les droits d'auteur et la propriété intellectuelle :

Ce rapport est créé ou compilé de manière indépendante par SMM Information & Technology Co., Ltd. (ci-après dénommée « SMM »), et SMM jouit légalement de l'intégralité des droits d'auteur et des droits de propriété intellectuelle associés.

Les droits d'auteur, les droits de marque, les droits de nom de domaine, les droits de propriété sur les données commerciales et tous les autres droits de propriété intellectuelle liés au contenu de ce rapport (incluant, sans s'y limiter, les informations, articles, données, graphiques, images, audio, vidéo, logos, publicités, marques, noms commerciaux, noms de domaine, conceptions de mise en page, etc.) sont détenus ou possédés par SMM ou ses titulaires de droits associés.

Les droits susmentionnés sont strictement protégés par les lois et règlements applicables de la République populaire de Chine, tels que la Loi sur le droit d'auteur, la Loi sur les marques et la Loi contre la concurrence déloyale de la République populaire de Chine, ainsi que par les traités internationaux en vigueur.

Sans autorisation écrite préalable de SMM, aucune institution ou individu ne peut :

1. Utiliser tout ou partie de ce rapport sous quelque forme que ce soit (incluant, sans s'y limiter, la republication, modification, vente, transfert, affichage, traduction, compilation, diffusion) ;

2. Divulger le contenu de ce rapport à un tiers ;

3. Concéder sous licence ou autoriser un tiers à utiliser le contenu de ce rapport ;

4. Pour toute utilisation non autorisée, SMM poursuivra légalement les responsabilités de l'infracteur, exigeant qu'il assume des responsabilités légales incluant, sans s'y limiter, la responsabilité contractuelle, la restitution des enrichissements illégitimes et l'indemnisation des pertes économiques directes et indirectes.

Déclaration sur la source des données :

(À l'exception des informations publiques, les autres données de ce rapport proviennent d'informations publiquement disponibles (incluant, sans s'y limiter, les actualités sectorielles, séminaires, salons, rapports financiers d'entreprises, rapports de courtiers, données du Bureau national des statistiques, données douanières d'import-export, diverses données publiées par les principales associations et institutions, etc.), d'échanges de marché, ainsi que de l'analyse globale et des déductions raisonnables effectuées par l'équipe de recherche sur la base des modèles de base de données interne de SMM. Ces informations sont fournies à titre indicatif uniquement et ne constituent pas un conseil décisionnel.

SMM se réserve le droit d'interprétation finale des termes de cette déclaration ainsi que le droit d'ajuster et de modifier son contenu en fonction des circonstances réelles.