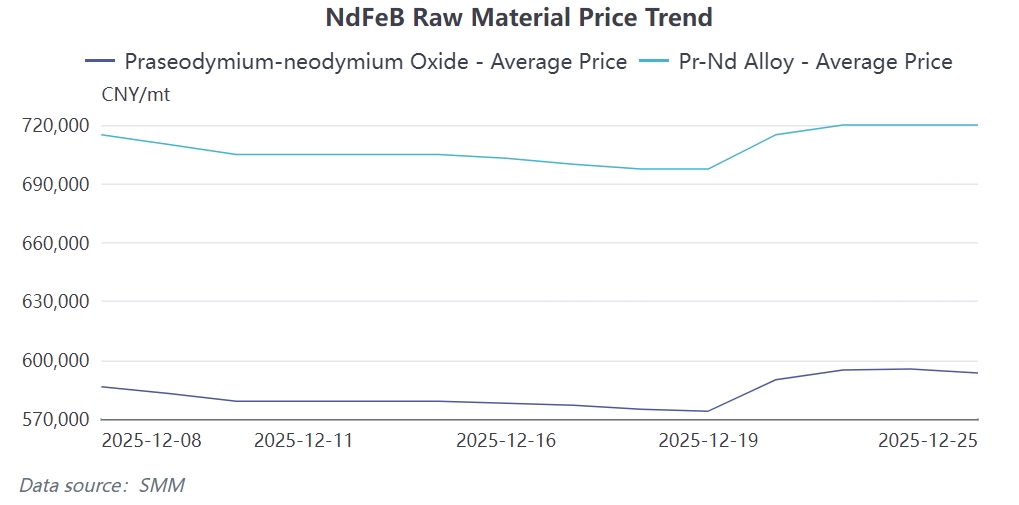

Récemment, les prix des matières premières de NdFeB pour l'oxyde de praséodyme-néodyme et l'alliage de praséodyme-néodyme ont connu une hausse rapide avant d'entrer dans une phase de fluctuation à des niveaux élevés. Au 25 décembre, l'oxyde de praséodyme-néodyme s'est établi à 593 500 yuans/tonne, en hausse de 19 500 yuans sur la semaine ; l'alliage de praséodyme-néodyme s'est établi à 720 000 yuans/tonne, en hausse de 22 500 yuans sur la semaine. Malgré l'augmentation significative à court terme des prix des matières premières, les prix des produits NdFeB n'ont pas suivi, certaines entreprises de matériaux magnétiques ayant même réduit leurs prix pour les ventes. Cette divergence provient principalement du fait que la hausse actuelle des prix des matières premières n'a pas été tirée par les fondamentaux de l'offre et de la demande, mais a été dominée par les anticipations politiques et le sentiment du marché. D'une part, le schéma de sous-approvisionnement des matières premières de terres rares pour l'ensemble de 2025 est déjà établi, poussant les prix à continuer de se renforcer ; d'autre part, la demande finale réelle reste faible en raison de l'environnement économique plus large, entraînant un échec du mécanisme de transmission des prix.

D'un point de vue annuel, la dynamique de l'offre et de la demande et le rythme au sein de la chaîne industrielle des matériaux magnétiques à base de terres rares en 2025 ont différé significativement des années précédentes. Au début de l'année, en raison des contrôles à l'exportation et des fluctuations des relations commerciales sino-américaines, les entreprises de matériaux magnétiques ont fréquemment ajusté leurs plans de production. En avril, les restrictions à l'exportation se sont brusquement resserrées, provoquant un net refroidissement des transactions sur le marché. La demande est restée atone en mai. Avec le réapprovisionnement des commandes à court terme, les expéditions ont légèrement rebondi de juin à juillet. Un pic temporaire a été atteint en août. Les pourparlers de Kuala Lumpur entre la Chine et les États-Unis en octobre et la nouvelle politique de licences d'exportation en novembre ont déclenché une panique d'accumulation de stocks parmi les utilisateurs finaux, ce qui a anticipé la demande prévue pour fin 2025. Après être entré en décembre, la volonté d'achat des utilisateurs finaux s'est considérablement affaiblie en raison des stocks saturés des périodes précédentes et des orientations stratégiques incertaines pour le nouvel exercice fiscal. Couplé à un ralentissement de la croissance des commandes liées aux vacances à l'étranger, les nouvelles commandes pour les entreprises de matériaux magnétiques ont continué de se contracter, conduisant à une activité commerciale morose en fin d'année.

La cause profonde du dilemme actuel du marché réside dans le soutien insuffisant du côté de la demande. Bien que les prix des terres rares restent élevés en raison du contrôle de l'offre, la croissance réelle de la consommation dans les secteurs en aval tels que les énergies nouvelles et l'éolien a ralenti, exacerbant les pressions sur les coûts pour les utilisateurs finaux. Parallèlement, face au ralentissement économique, les clients sont devenus plus prudents concernant le développement de nouveaux produits et les plans de stockage, adoptant largement des stratégies de faible inventaire pour éviter les risques de dépréciation des stocks causés par les fluctuations de prix. Cette contradiction entre « coûts élevés des matières premières et transmission faible de la demande » est devenue particulièrement évidente en décembre, laissant les entreprises de matériaux magnétiques en difficulté pour augmenter leurs prix malgré les pressions sur les coûts, ce qui a entraîné une réduction continue des marges bénéficiaires.

Globalement, le schéma de « hausse des prix et contraction des volumes » sur le marché des terres rares en fin d’année reflète l’interaction entre les facteurs pilotés par la politique et des fondamentaux faibles. Les stocks de panique à court terme sont peu susceptibles d’inverser la faiblesse de la demande, tandis que les contraintes rigides du côté de l’offre continueront de soutenir des prix fluctuant à des niveaux élevés. Il est anticipé que le rétablissement de la rentabilité sur l’ensemble de la chaîne industrielle nécessitera une reprise substantielle de la demande finale et un rééquilibrage de l’offre et de la demande. À ce stade, les fabricants d’aimants permanents en terres rares et les utilisateurs finaux en aval accordent une plus grande importance à la liquidité et au calendrier des approvisionnements.