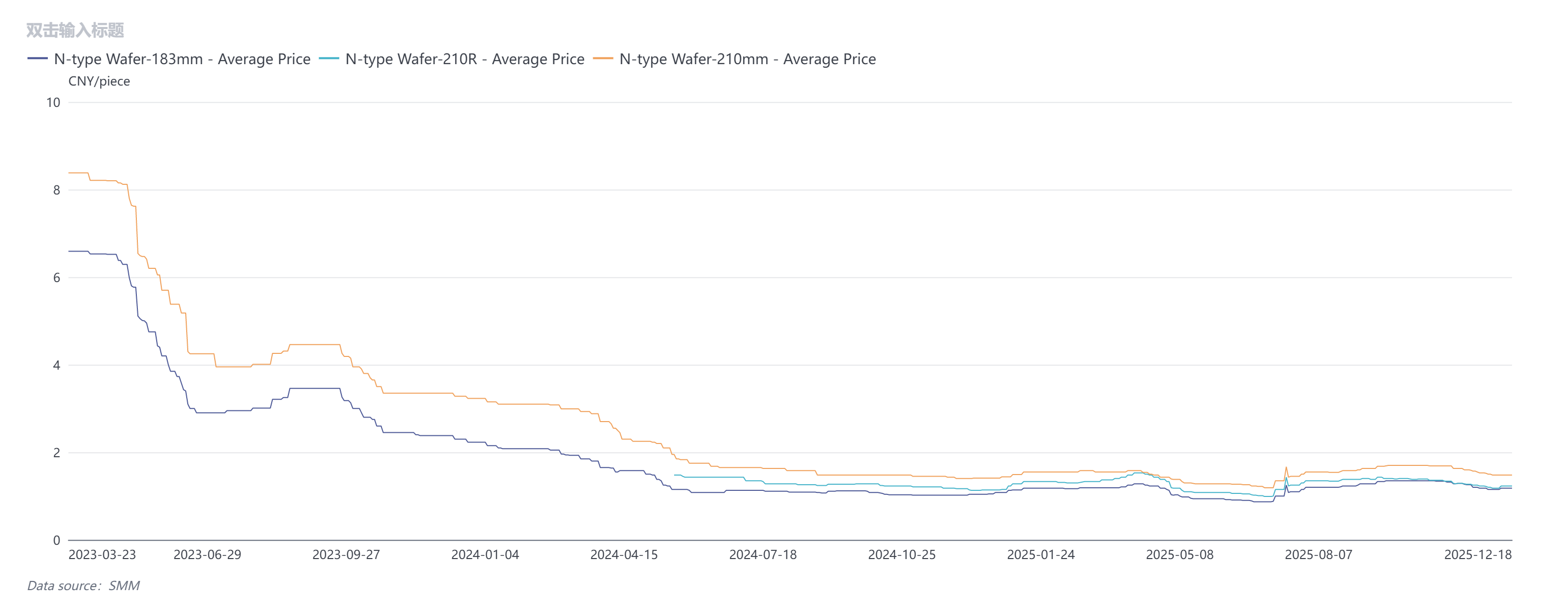

En décembre, les prix des wafers ont d'abord baissé puis augmenté, avec les wafers N-type 183 à 1,15–1,2 yuans/pièce, les offres de wafers 210R à 1,2–1,25 yuans/pièce, et les offres de wafers 210 mm à 1,45–1,5 yuans/pièce. Il est à noter que le prix élevé des wafers 210R reste sujet à des négociations entre amont et aval. Compte tenu de la situation actuelle, il est peu probable que les entreprises de cellules acceptent des hausses de prix des wafers au prix d’une aggravation de leurs pertes. Les récentes fluctuations de prix ont été principalement tirées par le sentiment en amont, tandis que la réalité et les attentes d’un affaiblissement de la demande n’ont pas changé. À l’avenir, une attention particulière devra être portée aux résultats de la réunion de l’association Autodiscipline 2.0 et au degré de conformité réel des entreprises.

Selon le coût quotidien des wafers du SMM, en prenant par exemple le format 210R, le coût total hors taxes est passé de 1,408 yuan/pièce en octobre à 1,403 yuan/pièce en décembre, mais la marge bénéficiaire s’est étendue de -12,03 % à -22,41 %. Les données indiquent que sur la même période, les proportions du coût du silicium 210R, du coût hors silicium et des trois charges (charges de vente, charges administratives et charges financières) étaient respectivement de 49 %, 48 % et 3 %, les ratios restant largement inchangés. Les fluctuations des prix des matières auxiliaires comme les creusets et les gaz étaient négligeables. Par conséquent, la raison principale de la baisse significative des bénéfices réside dans la chute substantielle des prix de vente des wafers. Comme on peut également le voir sur le graphique ci-dessus, le prix de vente TTC des wafers 210R est tombé de 1,4 yuan/pièce à 1,23 yuan/pièce, soit une baisse de 12,1 %. Sur la base d’enquêtes de marché, le SMM prévoit que le coût des wafers 210R en décembre aura une certaine marge de baisse grâce à la baisse des prix des creusets, et qu’il y a un potentiel de redressement des bénéfices. Cependant, il reste à voir si les hausses de prix actuelles seront acceptées par les entreprises de cellules.

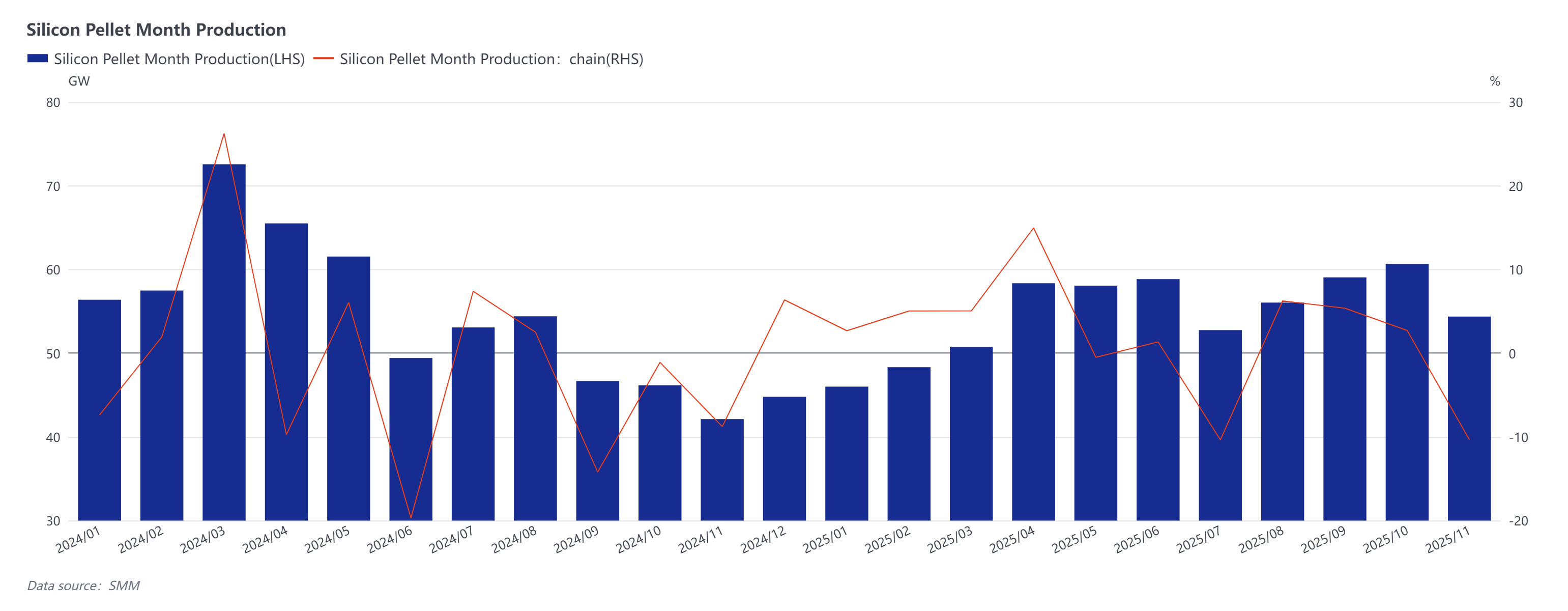

Selon les statistiques du SMM, la production de wafers en décembre devrait atteindre 45,7 GW, en baisse de 15,95 % en glissement mensuel. Le changement réel du plan de production devrait être relativement faible. Au début du mois, la baisse rapide des prix des wafers a conduit plusieurs entreprises à réduire leur production plus que prévu. Cependant, mi-décembre, trois entreprises ont progressivement augmenté leur production à des degrés divers, cette hausse compensant les réductions antérieures, maintenant le niveau global conforme aux prévisions. Selon les calculs d'équilibre offre-demande, la demande de cellules dépasse l'offre d'environ 2 GW. Toutefois, compte tenu de la forte hausse récente des prix de la pâte d'argent, qui a accru les pertes sur les cellules, les entreprises sont contraintes de mettre en œuvre des réductions de production significatives. Par conséquent, le calendrier de production réel pourrait être légèrement inférieur aux attentes, entraînant un équilibre offre-demande tendu ou un léger déstockage en décembre.

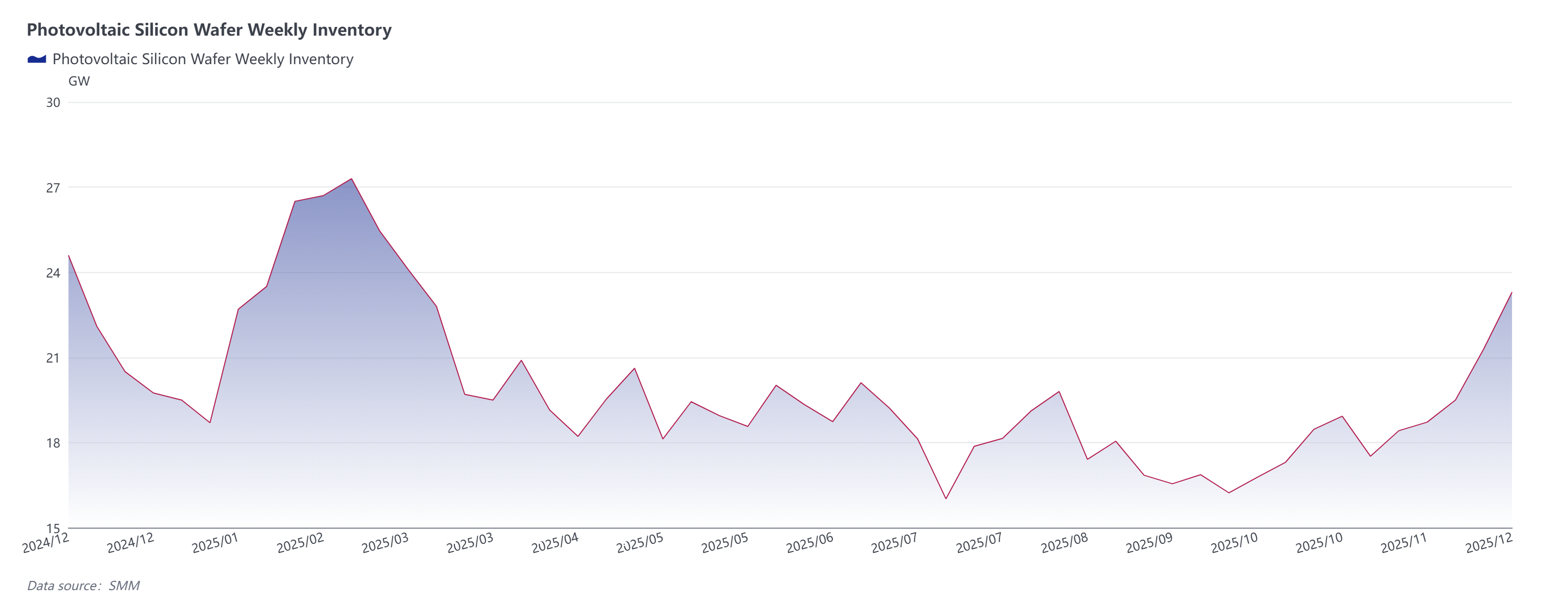

Selon les dernières statistiques du SMM, les stocks actuels de produits finis de wafers en amont s'élèvent à environ 23,3 GW, tandis que les stocks de matières premières en aval sont d'environ 7 GW, portant le stock total de wafers à plus de 30 GW, ce qui est proche d'un niveau raisonnable. Notamment, la sous-traitance externe de wafers en décembre a également atteint près de 8 000 tonnes. À l'exception de deux volumes de sous-traitance d'environ 1 000 tonnes chacun qui ont été interrompus, les réductions restantes n'étaient pas significatives. Cette partie du volume affecte les stocks de matières premières en aval, ralentissant leur taux de digestion.

Sur la base des données ci-dessus, si les prix du polysilicium se maintiennent sans baisser avant le Nouvel An chinois, alors les prix des wafers ont déjà touché le fond. Quant à un rebond piloté par des manœuvres de marché, nous estimons que c'est assez difficile, surtout dans un contexte où les entreprises de cellules sont déjà confrontées à des pertes accrues en raison de la hausse des coûts de la pâte d'argent. Actuellement, plusieurs segments en amont tentent de forcer les utilisateurs finaux à accepter des hausses de prix des modules en augmentant leurs tarifs. Cependant, les entreprises d'État centrales privilégient le rendement lors de l'achat de modules, et le rendement est fortement corrélé aux prix de l'électricité mais faiblement aux prix des modules. Par conséquent, il s'agit fondamentalement de deux industries distinctes ; toute solution nécessiterait d'ajuster la structure interne du système électrique. La consolidation des capacités photovoltaïques doit encore être prémissée sur la marchandisation. Un ordre de marché existe déjà, et toute intervention perturbe les anticipations du marché. Nous observons que les prix élevés en amont transforment la demande spéculative en offre spéculative. Les trois indicateurs clés — le levier, les stocks et la capacité — n'ont pas baissé ; au contraire, certains montrent une tendance à la hausse. C'est la réalité.

Sur la base des données ci-dessus, si les prix du polysilicium se maintiennent sans baisser avant le Nouvel An chinois, alors les prix des wafers ont déjà touché le fond. Quant à un rebond piloté par des manœuvres de marché, nous estimons que c'est assez difficile, surtout dans un contexte où les entreprises de cellules sont déjà confrontées à des pertes accrues en raison de la hausse des coûts de la pâte d'argent. Actuellement, plusieurs segments en amont tentent de forcer les utilisateurs finaux à accepter des hausses de prix des modules en augmentant leurs tarifs. Cependant, les entreprises d'État centrales privilégient le rendement lors de l'achat de modules, et le rendement est fortement corrélé aux prix de l'électricité mais faiblement aux prix des modules. Par conséquent, il s'agit fondamentalement de deux industries distinctes ; toute solution nécessiterait d'ajuster la structure interne du système électrique. La consolidation des capacités photovoltaïques doit encore être prémissée sur la marchandisation. Un ordre de marché existe déjà, et toute intervention perturbe les anticipations du marché. Nous observons que les prix élevés en amont transforment la demande spéculative en offre spéculative. Les trois indicateurs clés — le levier, les stocks et la capacité — n'ont pas baissé ; au contraire, certains montrent une tendance à la hausse. C'est la réalité.

Nous estimons que les entreprises photovoltaïques de qualité doivent toujours privilégier un développement haut de gamme comme prérequis, intégrer les capitaux pour accélérer leur transformation, et opter pour une concurrence différenciée plutôt qu'une réduction collective de la production. Elles doivent s'internationaliser en construisant des capacités via des coopérations, abandonner le modèle de capture de marché par les bas prix au profit de partenariats avec des entreprises locales pour créer des usines, accélérer l'autosuffisance des capacités en Asie du Sud-Est, soutenir l'influence le long des Nouvelles Routes de la soie, et étendre l'empreinte photovoltaïque mondiale autour de multiples hubs.