En 2025, le marché mondial du ferronickel (NPI), influencé par l'interaction des dynamiques offre-demande, les fluctuations des coûts et l'environnement politique, a affiché une tendance globale de « fluctuations au premier semestre, suivies d'une stabilité initiale puis d'une faiblesse au second semestre ». Une divergence significative a été observée entre les deux principales régions productrices, la Chine et l'Indonésie. Les tendances des prix sont passées de hausses soutenues par les coûts en début d'année à des baisses tirées par la demande en fin de saison. Tout au long de l'année, l'industrie a tourné autour de deux thèmes fondamentaux : « la libération des capacités et les contraintes de coûts côté offre, et la volatilité de l'industrie de l'acier inoxydable côté demande ».

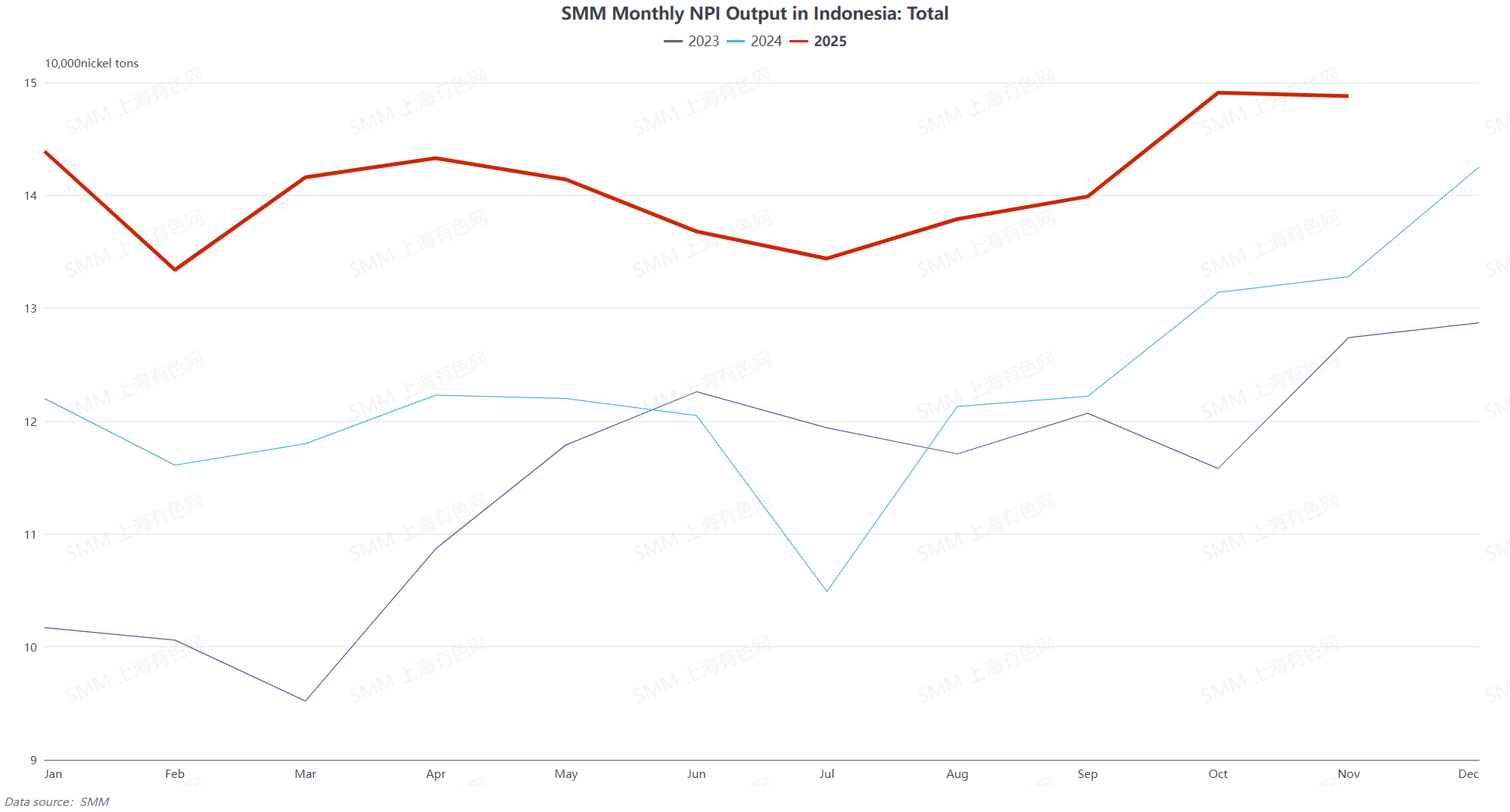

Côté offre, la production mondiale de NPI a maintenu une croissance annuelle mais avec une divergence régionale marquée. L'Indonésie, tirant parti de la libération continue de nouvelles capacités et des avantages en approvisionnement en matières premières, est restée la source principale de l'augmentation de la production, avec une production annuelle en hausse de 15,08 % sur un an. Les nouvelles capacités se sont concentrées dans des zones comme l'île d'Obi et Halmahera. Globalement, au premier semestre, l'Indonésie a été affectée par la saison des pluies et des approbations lentes des quotas RKAB, entraînant une pénurie de minerai de nickel qui a fait monter les coûts. La teneur en métal du NPI a fluctué mensuellement de janvier à juin, certaines fonderies fonctionnant à faible régime en raison des pertes. Après juillet, avec la fin de la saison des pluies et la sécurisation des quotas, les prix du minerai de nickel sont retombés, soulageant la pression sur les coûts. Au second semestre, avec l'arrivée de la saison de consommation élevée, la teneur physique et métallique du NPI ont rebondi mensuellement d'août à octobre. La rentabilité des fonderies s'est améliorée, accompagnée de nouvelles mises en service de capacités, conduisant à une croissance stable de la production. En entrant dans la saison creuse traditionnelle en novembre-décembre, la demande d'acier inoxydable a diminué et les stocks sont restés élevés, mettant les prix du NPI sous pression. Certaines fonderies ont effectué des maintenances et réduit leur production, entraînant une baisse marginale de la production.

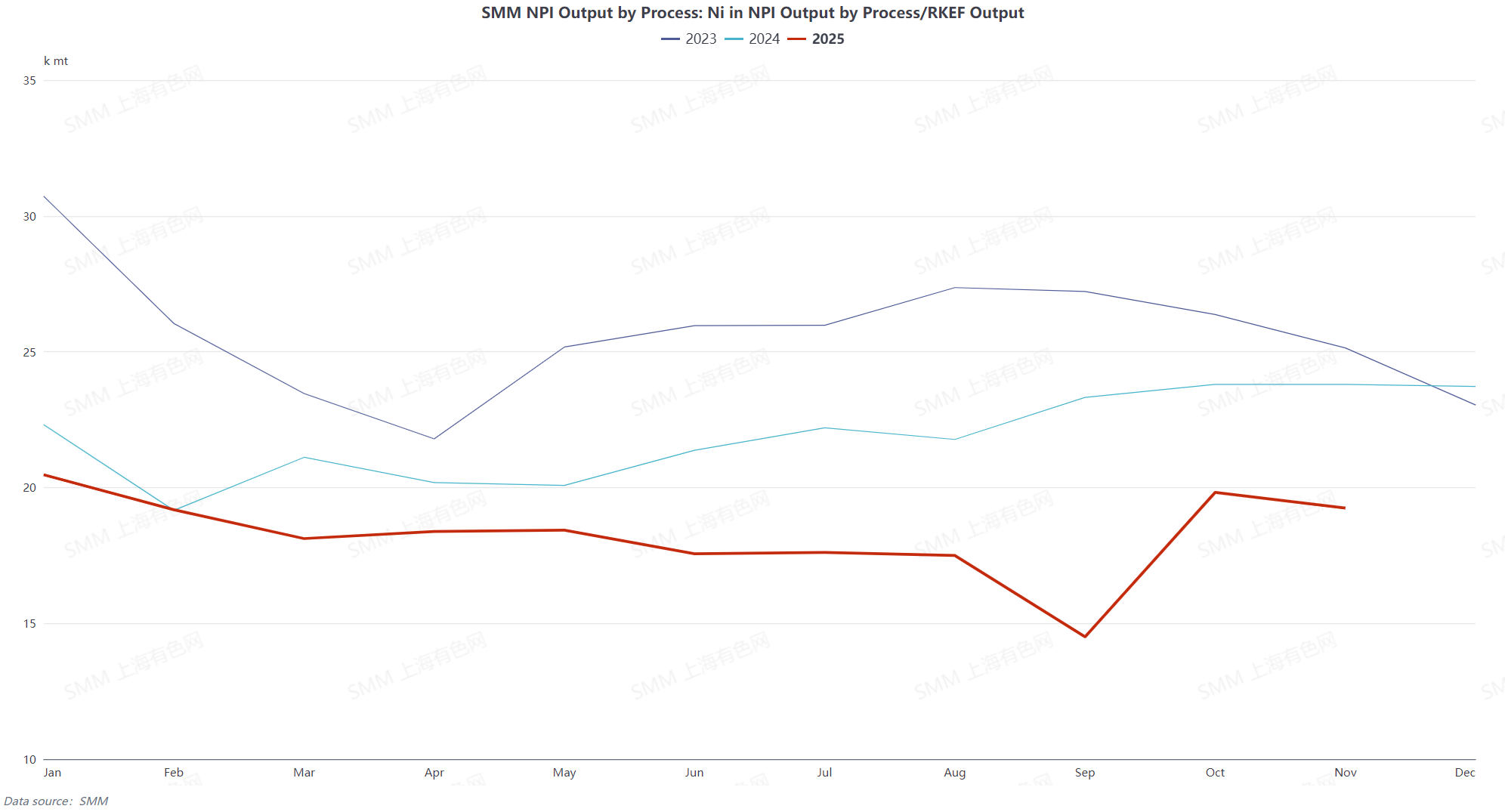

L'offre intérieure en Chine est restée sous pression persistante, excepté durant les améliorations saisonnières. En 2025, le marché chinois du NPI a montré une tendance à « la baisse fluctuante tout au long de l'année avec une guerre d'usure persistante entre l'offre et la demande ». La production de NPI de haute qualité a baissé de 19,31 % sur un an. Au premier semestre, affectée par la saison des pluies aux Philippines, la pénurie de minerai de nickel a fait monter les coûts des matières premières. Couplés aux faibles prix des produits NPI, les fonderies ont généralement subi des pertes. La production a diminué en glissement mensuel pendant deux mois consécutifs en janvier-février. Bien qu’une légère reprise ait été observée de mars à mai grâce à la fin des maintenances dans certaines fonderies et à un rebond de la demande d’acier inoxydable, la production a de nouveau chuté significativement en juin avec la baisse des prix des produits au plus bas de l’année. Au second semestre, la NPI de haute qualité a continué de fonctionner à des taux réduits en juillet en raison des pertes. D’août à octobre, bénéficiant de la saison de pointe de consommation, des reprises d’activité des entreprises et d’une croissance stable de la demande d’acier inoxydable, la production a rebondi. En entrant dans la saison creuse traditionnelle en novembre-décembre, la demande finale était faible, les prix du NPI ont atteint un plus bas de cinq ans, et la pression persistante des coûts a entraîné une augmentation des réductions de production et des maintenances dans les fonderies, provoquant des baisses mensuelles consécutives de la production. La contradiction centrale du marché tout au long de l’année a résidé dans le rapport de force entre les coûts élevés des matières premières et la faible demande en aval. Les politiques environnementales et les ajustements des calendriers de production de l’acier inoxydable ont en outre exacerbé la volatilité de la production, maintenant la rentabilité globale du secteur sous pression.

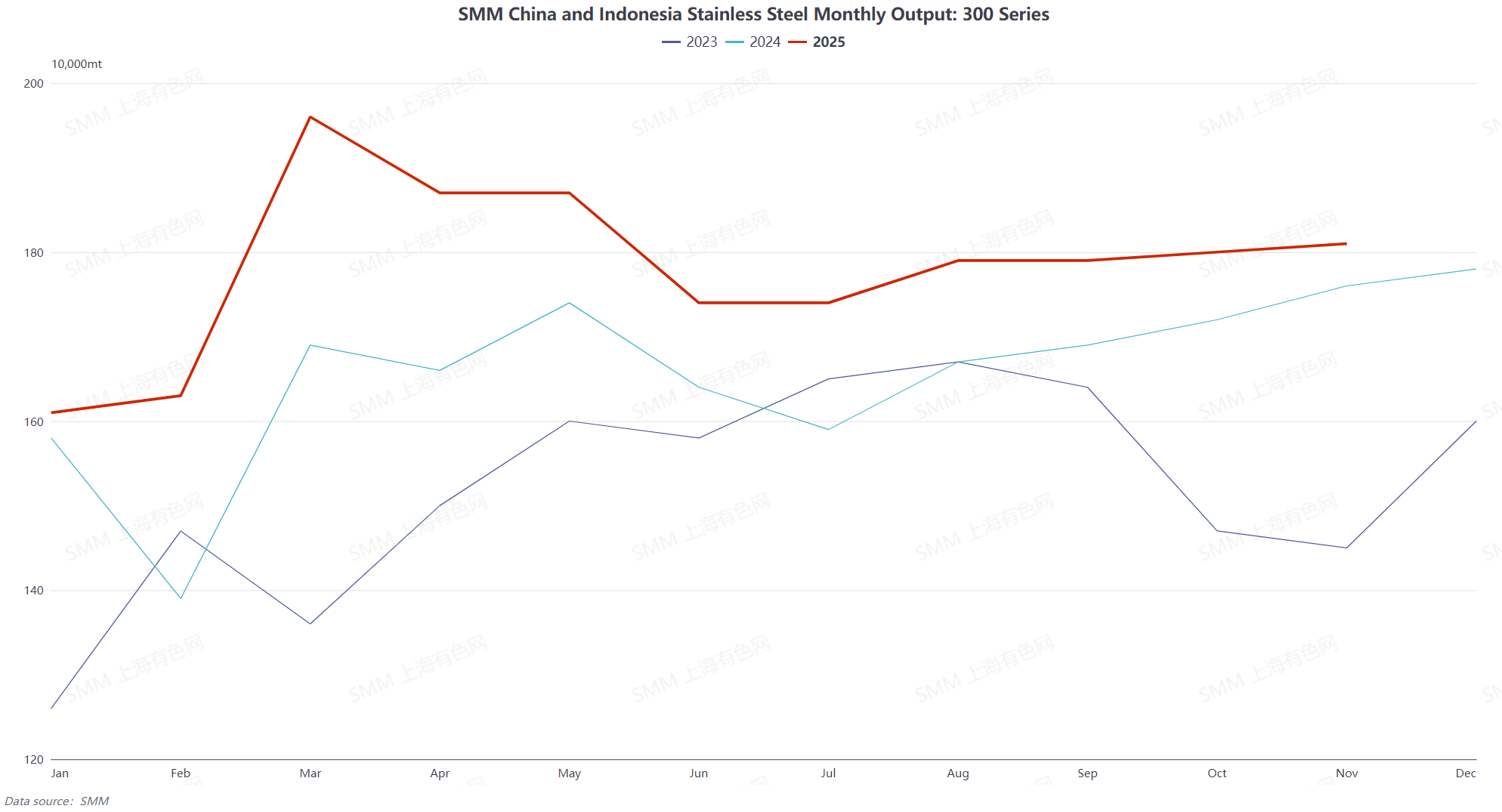

Du côté de la demande, en tant que débouché principal du NPI, la production d’acier inoxydable de série 300 a augmenté de 7,48 % en glissement annuel sur l’année, mais la demande a présenté des fluctuations importantes par phases. Au premier semestre, le « pic saisonnier de mars » du premier trimestre s’est matérialisé, la demande d’acier inoxydable reprenant après le Nouvel An chinois. Les perturbations de l’approvisionnement en matières premières ont fait monter les prix au comptant, et l’élargissement des marges des aciéries a stimulé l’enthousiasme pour la planification de la production. Au deuxième trimestre, impacté par la tempête tarifaire sino-américaine de mi-avril, les prix à terme et au comptant de l’acier inoxydable ont fortement chuté. Les pertes continues des aciéries, combinées à l’arrivée de la saison creuse traditionnelle, ont entraîné une accumulation notable des stocks sociaux, un ralentissement de la croissance de la production et une demande atone par phases. Au second semestre, le « pic saisonnier de septembre » du troisième trimestre a débuté, la production d’acier inoxydable augmentant en glissement mensuel, relevant ainsi la demande d’achat de NPI de haute qualité et soutenant brièvement un rebond de la demande de NPI. Après novembre au quatrième trimestre, en entrant dans la saison creuse traditionnelle, la faible consommation finale a provoqué des baisses continues des prix de l’acier inoxydable fini et une difficile réduction des stocks. Plusieurs entreprises sidérurgiques ont lancé des plans de réduction de production, avec des contractions simultanées des productions des séries 300 et 200. La meilleure économie de la ferraille d'acier inoxydable a encore comprimé la demande, affaiblissant l'intérêt d'achat pour le NPI et réduisant le soutien côté demande.

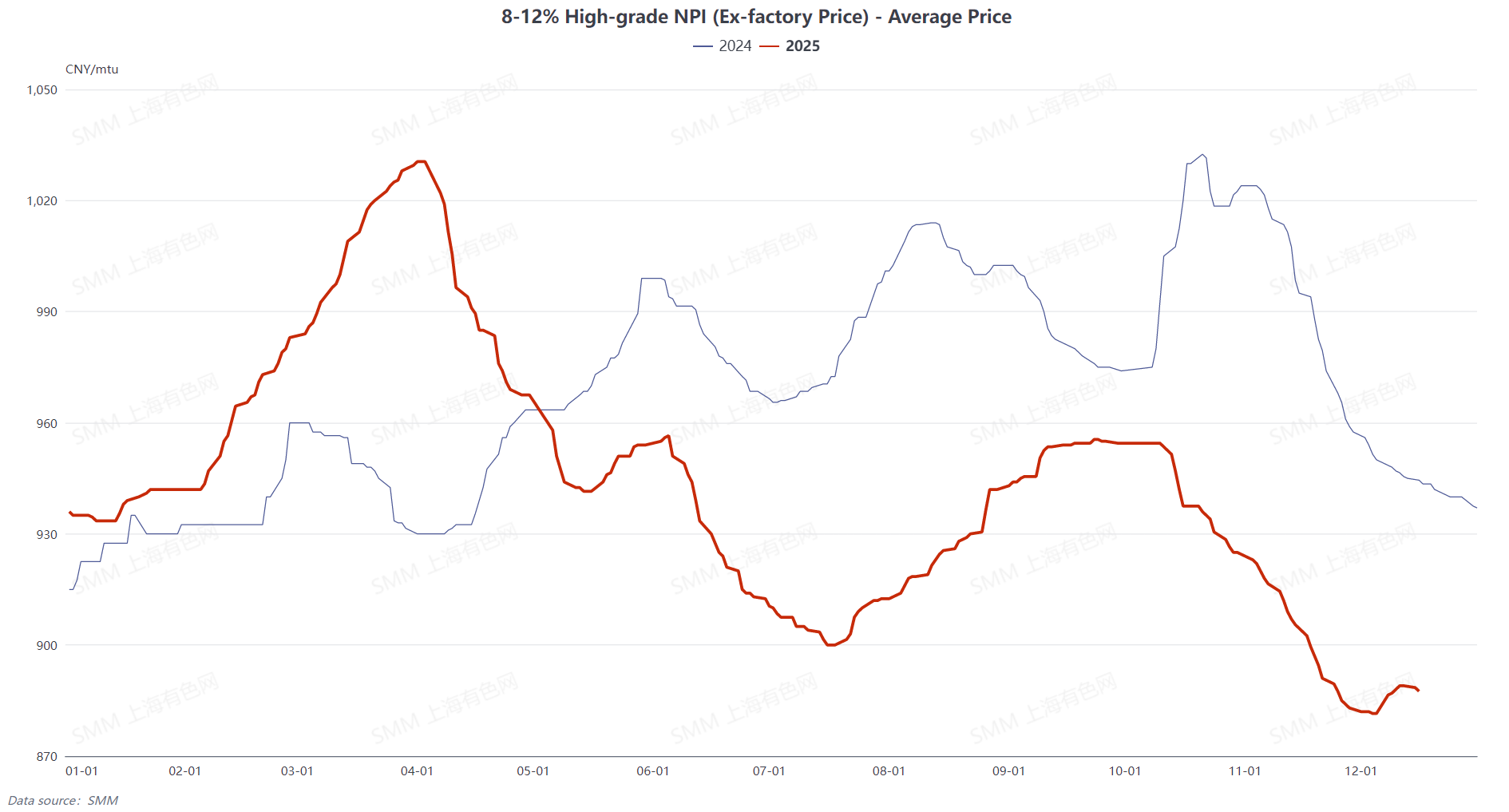

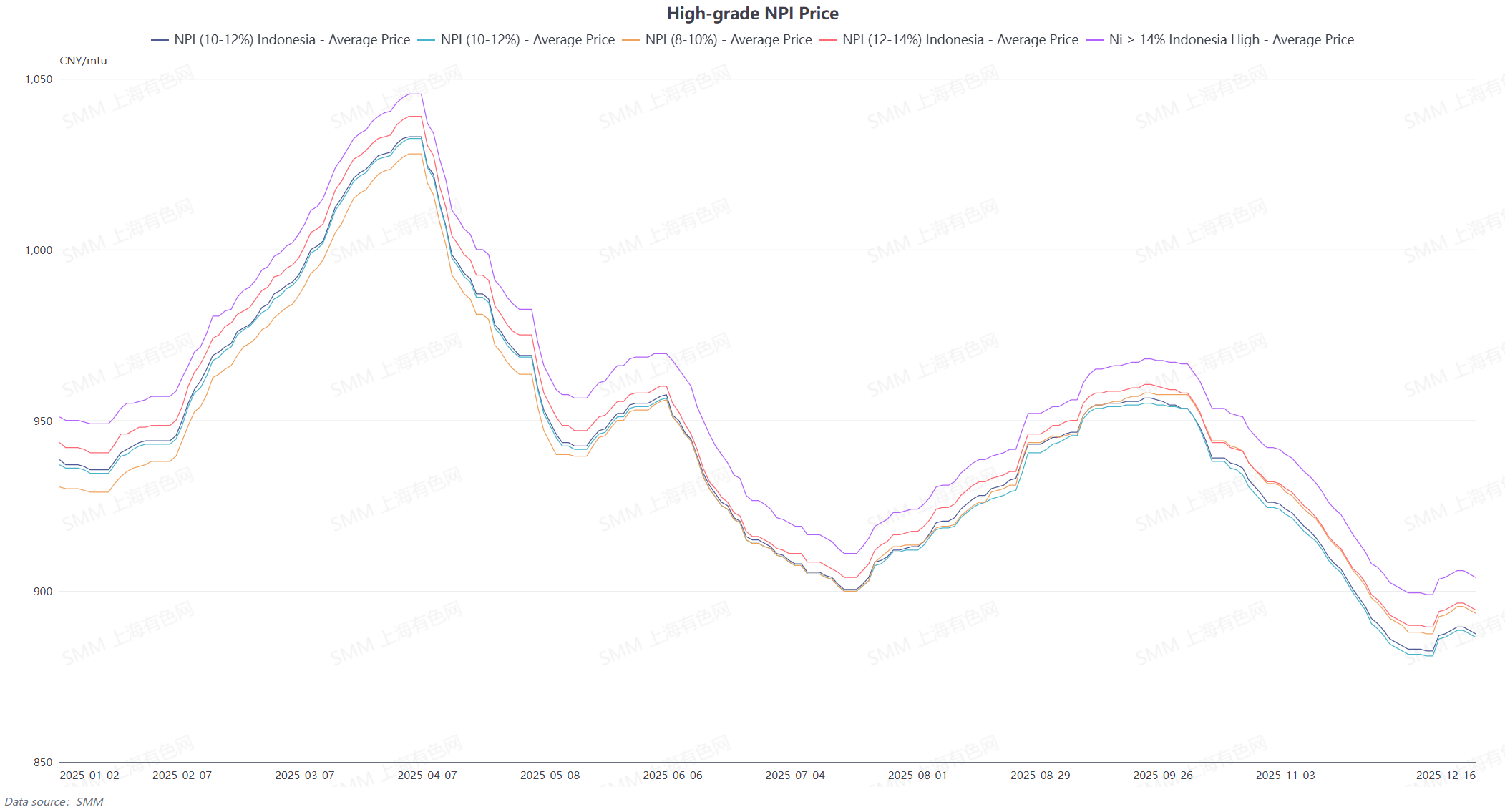

Sur le plan des prix, les mouvements du NPI de haute qualité étaient étroitement liés aux fondamentaux de l'offre et de la demande, affichant une fluctuation en forme de « N » : hausse au T1, correction au T2, stabilisation au T3 et chute brutale au T4. Au T1, soutenu par la reprise de la demande d'acier inoxydable et une contraction temporaire de l'offre en Indonésie, le prix moyen du NPI indonésien de haute qualité (10-12 %, livré au port, droits inclus) est passé d'un creux de 935,5 yuans/mtu à 1 033 yuans/mtu, soit une hausse de 10,42 %. Au T2, l'escalade des droits de douane entre les États-Unis et la Chine a provoqué une réaction négative sur le marché de l'acier inoxydable, entraînant une baisse des prix du NPI de haute qualité depuis les sommets, avec une chute cumulative de 11,62 % sur le trimestre. Au T3, l'offre et la demande ont soutenu les prix durant la saison traditionnelle de pointe, maintenant les prix à des niveaux élevés. Au T4, l'effondrement de la demande a fait chuter les prix sous la ligne de soutien des coûts, atteignant un plus bas de cinq ans en novembre, avant une légère stabilisation en fin d'année grâce au plancher coût.

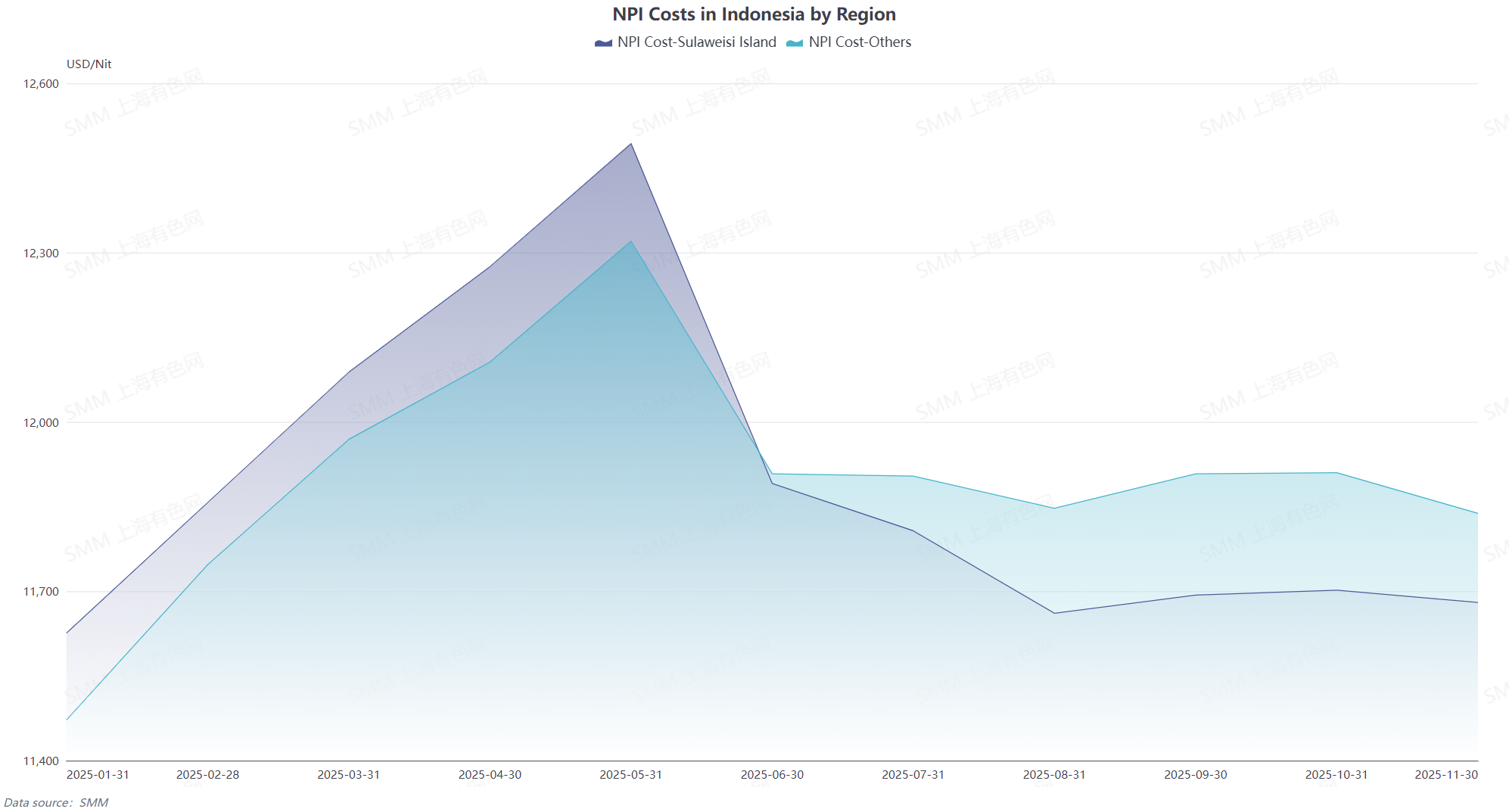

Côté coûts, les prix du minerai de nickel des Philippines et d'Indonésie ont fluctué en raison de la saison des pluies et de la volatilité de la demande. Les problèmes de quotas RKAB ont également créé des tensions psychologiques. La hausse des coûts des matières auxiliaires en Chine et en Indonésie a conjointement augmenté les coûts de fusion mondiaux du NPI. Les fonderies chinoises ont fonctionné à perte la majeure partie de l'année. Bien que l'Indonésie ait bénéficié d'avantages coût significatifs, au T4, la baisse des prix s'est rapprochée du seuil de coût, faisant de celui-ci le principal soutien limitant la baisse maximale des prix.

Globalement, la contradiction centrale du marché du NPI en 2025 réside dans le déséquilibre entre « l'augmentation de l'offre tirée par la mise en service des capacités en Indonésie » et « le ralentissement de la croissance et la faiblesse périodique de la demande mondiale d'acier inoxydable ». Associée à des pressions croissantes sur les coûts, l'industrie est restée piégée dans un cycle de « reprise des profits et contraction des pertes » tout au long de l'année. Le centre d'approvisionnement mondial a continué de se déplacer vers l'Indonésie, tandis que le lien entre les prix et la chaîne industrielle de l'acier inoxydable s'est considérablement renforcé.