Alors que 2025 entre dans sa phase de compte à rebours, le cycle de livraison de la plupart des contrats à terme nationaux sur les lingots d'aluminium touche à sa fin, et le nouveau cycle annuel de contrats à terme va débuter. Le marché des contrats à terme 2026 sur les lingots d'aluminium présente des caractéristiques principales : prix stables avec ajustements, baisse de la volonté de signer des commandes, et tendance à la tension entre l'offre et la demande. La tarification régionale des contrats à terme montre des ajustements différenciés en prime ou en décote par rapport au prix de l'aluminium A00 du SMM. Sous l'influence de multiples facteurs, notamment la fluctuation des cours de l'aluminium à des niveaux élevés, la divergence de la demande en aval et les déficits d'approvisionnement mondiaux, le volume global des contrats à terme signés devrait diminuer par rapport à 2025, avec une incertitude marchande significativement accrue.

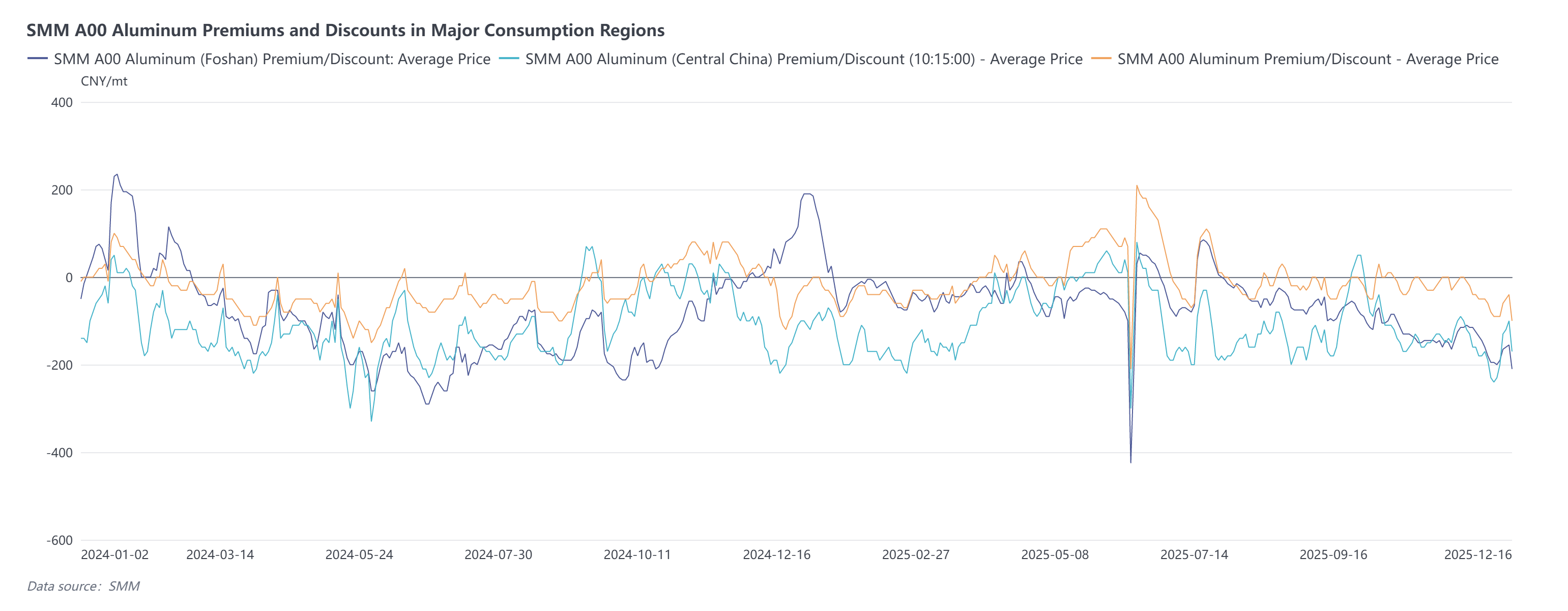

Chine de l'Est : Les transactions entre négociants se font principalement au pair avec le prix SMM A00 de l'aluminium, légèrement ajustées à la baisse de 0 à 10 yuans/tonne par rapport à 2025 ; le volume de commandes signées devrait diminuer.

Chine centrale : Le prix dominant des contrats à terme 2026 entre usines d'aluminium et négociants est à une décote de 70-80 yuans/tonne par rapport au prix SMM A00 de l'aluminium pour enlèvement sur place, stable à légèrement inférieur de 10 yuans/tonne par rapport à 2025. Les négociations entre négociants et entreprises de transformation de l'aluminium en aval sont intenses, avec des divergences de prix significatives. Le volume de commandes signées devrait partiellement diminuer, les prix indicatifs actuels étant autour d'une décote de 100 yuans/tonne par rapport au prix SMM A00 de l'aluminium.

Chine du Sud : L'offre moyenne pour les contrats à terme 2026 est à une prime de 5-10 yuans/tonne par rapport au prix SMM A00 de l'aluminium (Chine du Sud) ou au prix Nanchu pour enlèvement sur place, les offres à prix spot étant à une prime de 10-15 yuans/tonne, stable par rapport à 2025 ; le volume de commandes signées devrait être inférieur à celui de 2025. Notamment, la volonté d'offrir des contrats à terme sur billettes d'aluminium est encore plus faible, les offres indicatives pour les contrats à prix double-moyen et les modèles à frais de transformation fixes sont relativement dispersées, avec une participation insuffisante du marché.

Chine du Nord-Est : Le prix dominant des contrats à terme 2026 est à une prime de 30-40 yuans/tonne par rapport au prix SMM A00 de l'aluminium (enlèvement sur place), conforme à 2025. La tendance offre-demande du marché est relativement stable, et le volume de commandes signées devrait se maintenir au niveau de l'année précédente.

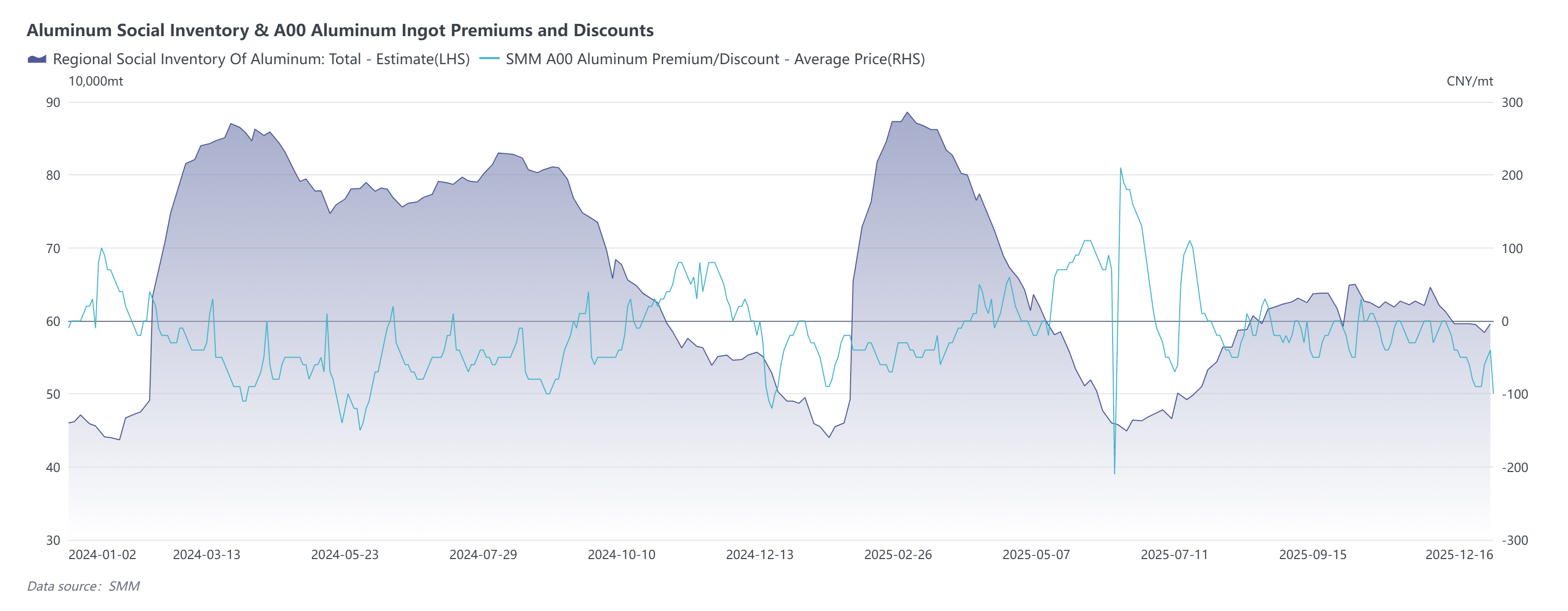

En 2025, l'offre nationale d'aluminium a progressivement atteint son plafond, avec un taux de croissance de la production approchant 0 %. Selon les statistiques du SMM, fin novembre 2025, la proportion d'alliage direct utilisant de l'aluminium liquide a atteint 77,31 %. Couplée à la résilience continue de la consommation en aval maintenant les stocks de lingots d'aluminium à des niveaux persistamment bas, il est prévu que dans ces conditions, les stocks de lingots d'aluminium maintiendront leur état actuel à long terme, et la tendance du marché en 2026 penche davantage vers un marché de vendeurs.

Sur la base des informations des contrats à long terme pour 2026, la plupart des négociants et entreprises de transformation de l'aluminium montrent une volonté réduite de signer des contrats à long terme, et des négociations de prix prolongées entraîneront une baisse de la proportion de ces contrats. Le SMM analyse les raisons comme suit :

I. La volatilité accrue des prix de l'aluminium conduit à des ajustements stratégiques des entreprises : La flambée des prix du cuivre fin 2025 a tiré les prix de l'aluminium vers le haut, entrant dans une fourchette de fortes fluctuations avec une volatilité intense des primes et escomptes. Certaines entreprises en aval se concentrent davantage sur les prix absolus, s'orientant vers des modèles d'achat flexibles comme « reconstituer les stocks lors des baisses », conduisant à un ajustement du ratio entre contrats à long terme et commandes au comptant.

II. La demande en aval sous pression, des anticipations pessimistes : La demande dans le secteur traditionnel de la construction devrait se contracter, tandis que la croissance dans d'autres secteurs traditionnels d'utilisation finale ralentit. Simultanément, affectées par les restrictions de production liées à la protection environnementale et les mises à jour des équipements, certaines entreprises de transformation d'aluminium font face à des risques d'arrêt de production, adoptant une attitude prudente et pessimiste envers les commandes à long terme, entraînant une baisse de la volonté de signature.

III. Les déficits d'approvisionnement mondiaux exercent une pression sur les primes et escomptes : L'aluminium outre-mer fait face à des risques de réduction de production, et le cycle de mise en service des nouvelles capacités de projet est long, conduisant à une offre mondiale d'aluminium limitée en croissance. Un schéma de déficit d'offre est attendu. Dans le contexte de prix élevés de l'aluminium, les primes et escomptes des contrats à long terme devraient être sous pression à la baisse, exacerbant davantage les divergences de prix entre acheteurs et vendeurs.

Globalement, de multiples facteurs incluant les caractéristiques d'un marché de vendeurs sous un équilibre offre-demande tendu, les risques de volatilité des prix de l'aluminium, la divergence de la demande en aval et les déficits d'approvisionnement mondiaux introduisent collectivement une incertitude significative dans la signature des contrats à long terme de lingots d'aluminium pour 2026. Le volume global des contrats à long terme signés devrait diminuer par rapport à 2025, et le marché tendra davantage vers des modèles de transaction combinant achat flexible à court terme et contrats à long terme échelonnés.