SMM, 12 décembre :

Résumé : Récemment, la réunion spéciale sur la garantie de l'approvisionnement et la stabilisation des prix des engrais phosphatés, ainsi que la publication de l'initiative de Yuntianhua, visaient à stabiliser le marché national des engrais pour les semailles de printemps. Cependant, la réalité sous-jacente des « prix élevés du soufre » et les fortes mesures réglementaires de « priorité nationale et restrictions à l'exportation » pourraient avoir un impact significatif sur l'industrie des nouvelles énergies, en particulier dans le domaine des batteries LFP.

I. Sujets brûlants de l'industrie : Symposium sur le marché des engrais phosphatés + Initiative de Yuntianhua + Garantie de l'approvisionnement et stabilisation des prix

[Industrie chimique du phosphore : Le symposium de Pékin sur le marché des engrais phosphatés atteint quatre points de consensus concernant les exportations, la stabilité des prix et le soufre]

Le 11 décembre 2025, sous la direction du Département de l'économie et du commerce de la Commission nationale du développement et de la réforme (CNDR), l'Association chinoise de la circulation des moyens de production agricole et l'Association chinoise de l'industrie des engrais phosphatés et composés ont organisé une réunion spéciale avec les principaux producteurs et distributeurs d'engrais phosphatés pour garantir l'approvisionnement et stabiliser les prix des engrais phosphatés. Quatre recommandations ont été proposées :

1. Maintenir des taux de fonctionnement élevés sans réduire la production et s'abstenir de planifier des exportations avant août 2026 ;

2. S'abstenir d'ajuster les prix d'achat et de vente jusqu'à la fin de la saison des semailles de printemps 2026 ;

3. Coordonner les matières premières clés telles que l'acide sulfurique avec « priorité nationale » ;

4. Garantir que les prix du marché reflètent l'offre et la demande réelles.

[Industrie chimique du phosphore : Yuntianhua publie une initiative pour garantir l'approvisionnement et stabiliser les prix des produits engrais phosphatés]

Le 9 décembre 2025, Yuntianhua a publié une initiative pour garantir l'approvisionnement et stabiliser les prix des produits engrais phosphatés. En raison de l'impact de la hausse des prix du soufre sur le coût de l'acide sulfurique, une matière première clé pour la production d'engrais phosphatés, le coût par tonne d'engrais phosphaté a augmenté d'environ 1 000 yuans. Cette pression sur les coûts a entraîné des bénéfices maigres, voire des pertes, pour les entreprises d'engrais phosphatés. Étant donné que les engrais phosphatés sont essentiels à la sécurité alimentaire, Yuntianhua a proposé que l'industrie s'efforce de garantir l'approvisionnement et de stabiliser les prix, de maintenir conjointement l'ordre du marché et de soutenir l'augmentation de la production et des récoltes. Le 10 mai de cette année, face à la hausse des prix du soufre, l'Association chinoise de l'industrie des engrais phosphatés et composés a solennellement présenté une initiative d'autodiscipline sectorielle visant à garantir une offre stable et des prix raisonnables sur le marché des engrais.

II. Interprétation des sujets brûlants : Symposium spécial sur le marché des engrais phosphatés (Garantie de l'approvisionnement + Restriction des exportations + Stabilisation des prix + Régulation des ventes + Sécurisation des matières premières + Priorité nationale + Renforcement de la coordination + Transparence de l'information), Responsabilité et détermination de Yuntianhua

Le cœur du symposium spécial sur le marché des engrais phosphatés peut être résumé par « quatre phrases, huit points clés ».

Point clé 1 : La préparation des engrais pour les labours de printemps est entrée dans une phase critique ;

Point clé 2 : Les fluctuations anormales des prix sur les marchés locaux d’engrais phosphatés nécessitent une coordination et une régulation nationales.

Point clé 3 : L’offre et la demande fondamentales des engrais phosphatés ne présentent aucun écart, et l’approvisionnement pour la période ultérieure est garanti ;

Point clé 4 : Les fluctuations de prix proviennent de la hausse des coûts, de la demande périodique et des attentes instables du marché, qui peuvent être atténuées par la régulation.

Point clé 5 : Les producteurs fonctionnent à plein régime et se sont engagés volontairement à ne pas exporter avant août 2026 ;

Point clé 6 : La production et les ventes sont verrouillées à des prix raisonnables, sans augmentation de prix avant la saison des labours de printemps 2026, et avec une stricte interdiction de la thésaurisation et de la spéculation ;

Point clé 7 : Les matières premières telles que l’acide sulfurique sont soumises à une « priorité nationale », et les associations organisent la signature de contrats stables d’approvisionnement et de vente ;

Point clé 8 : Stabiliser les attentes, ramener les prix des engrais à des niveaux raisonnables, assurer un approvisionnement suffisant et stable pour la saison des labours de printemps 2026, et protéger l’enthousiasme des agriculteurs.

La publication par Yuntianhua de l’initiative visant à assurer l’approvisionnement et à stabiliser les prix des produits phosphatés démontre la responsabilité et la détermination de l’entreprise. Bien que les entreprises commerciales soient par nature orientées vers le marché et le profit, la capacité à poursuivre des bénéfices économiques tout en restant engagées à servir l’industrie est particulièrement louable.

III. LFP : Analyse des impacts multiples sur l’industrie des nouvelles énergies

Sources de phosphore pour le LFP et prix du soufre.

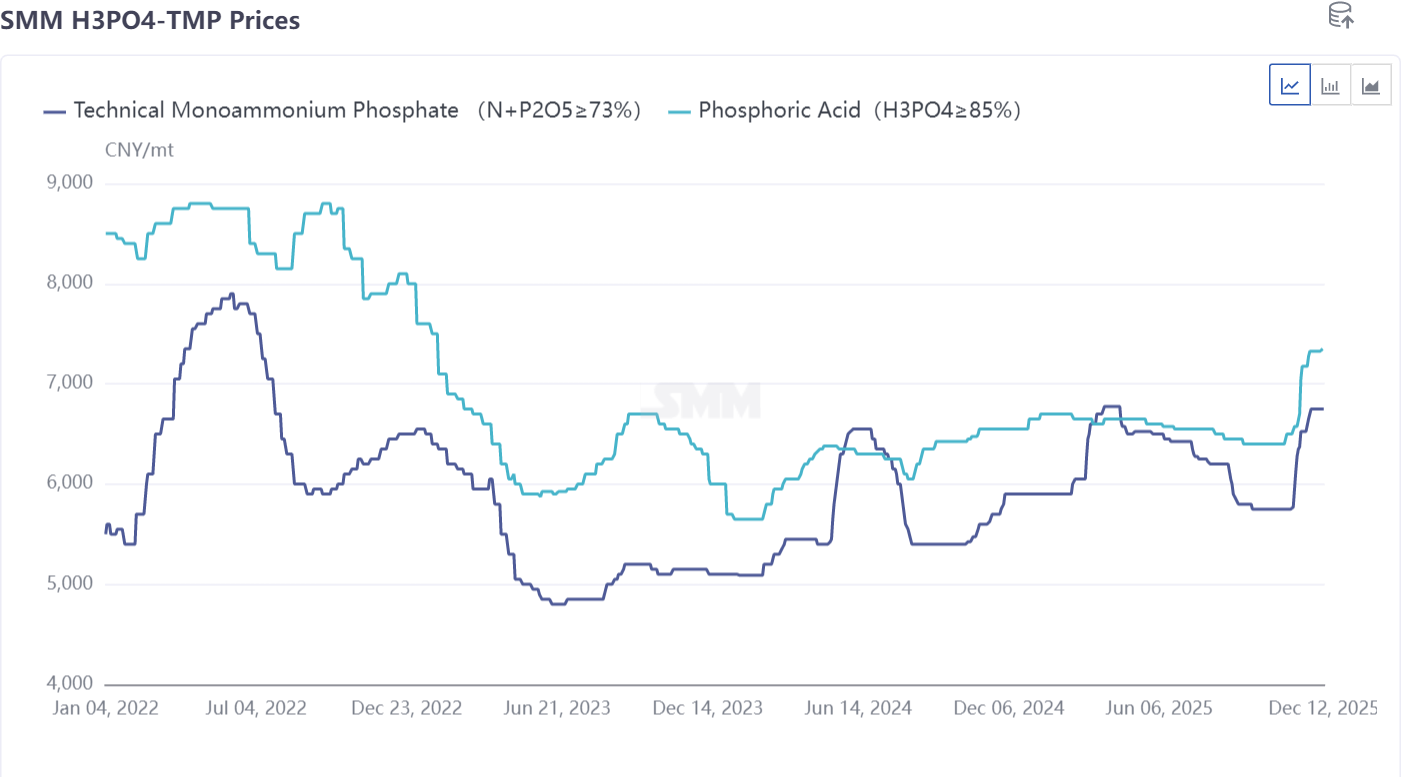

La hausse des prix du soufre s’est arrêtée et a commencé à baisser après la stabilisation des prix. Actuellement, les prix de l’acide phosphorique et du MAP de qualité industrielle continuent d’augmenter.

Dans la chaîne de valeur de l’industrie des nouvelles énergies, en particulier pour les matériaux cathodiques LFP, l’amont est constitué d’acide phosphorique de haute pureté/phosphates monoammoniques (MAP), qui partagent la même origine que l’industrie des engrais phosphatés. Les mesures de régulation du marché des engrais phosphatés se transmettent au secteur des nouvelles énergies par les voies suivantes :

1. Une intensification de la concurrence pour les ressources, entraînant un resserrement de l’offre de MAP de qualité industrielle et d’acide phosphorique purifié par procédé humide.

Logique : Les politiques exigent que l'acide sulfurique soit prioritairement destiné à la production domestique d'engrais phosphatés, et les prix des engrais phosphatés sont gelés. Cela pourrait entraîner une allocation préférentielle des ressources en minerai de phosphate de haute qualité et en acide sulfurique, qui pourraient être utilisées pour produire du MAP de qualité industrielle et de l'acide phosphorique de procédé humide purifié ou de qualité alimentaire, vers les lignes de production de phosphate d'ammonium de qualité engrais, qui ont des tâches importantes d'approvisionnement garantie.

L'allocation des capacités et des matières premières par les entreprises de chimie du phosphore pourrait pencher en faveur des engrais, risquant de réduire l'approvisionnement en matières premières pour l'acide phosphorique industriel et ses produits dérivés (comme le phosphate de fer).

Le déploiement des capacités de production de phosphate de fer, précurseur des matériaux cathodiques LFP, pourrait être limité par la disponibilité des matières premières (sources de phosphore et de soufre), augmentant l'incertitude de l'offre.

2. Transmission des coûts bloquée, remodelage de la structure des bénéfices de la chaîne industrielle.

Dans un contexte d'interdiction stricte de la thésaurisation et de la spéculation, ainsi que du gel des prix, les pressions sur les coûts dans le segment des engrais phosphatés (prix élevés du soufre) ne peuvent être répercutées en aval sur les consommateurs agricoles. Ces pressions doivent inévitablement être absorbées au sein de l'ensemble du système de chimie du phosphore.

Pour maintenir les bénéfices globaux, les entreprises de chimie du phosphore pourraient être davantage incitées à reporter les coûts vers les secteurs ayant un niveau de marchandisation plus élevé et une transmission des prix plus fluide, tels que le MAP de qualité industrielle, l'acide phosphorique et les matériaux pour nouvelles énergies. Cela augmente directement le coût de fabrication des matériaux cathodiques LFP.

3. Avertissements de restrictions à l'exportation, frein au rythme de la hausse des prix.

Les mesures réglementaires actuelles exigent que les exportations d'engrais phosphatés ne soient pas programmées pendant près de trois trimestres (jusqu'en août 2026). Face à la sécurité alimentaire et à la garantie d'approvisionnement en ressources stratégiques, les demandes d'exportation commerciales pourraient être temporairement mises de côté.

Les entreprises des nouvelles énergies doivent réévaluer la sécurité d'approvisionnement à long terme des ressources en amont de la chimie du phosphore. Les entreprises disposant de ressources en minerai de phosphate pourraient utiliser les bénéfices du minerai pour compenser les pertes sur les engrais phosphatés, tandis que celles sans ressources en minerai de phosphate subiront des pressions de survie. Bien que les restrictions actuelles ciblent les exportations d'engrais, dans des scénarios extrêmes, les politiques pourraient orienter ou restreindre l'exportation de phosphates industriels pour garantir les matières premières à la chaîne industrielle domestique des nouvelles énergies. Cela incite les entreprises en aval de batteries et d'automobiles à envisager des moyens de sécuriser les ressources en phosphore via des contrats à long terme, des coentreprises, des investissements en capital, voire une intégration en amont. 4. Conclusions et perspectives

Cette initiative de garantie d'approvisionnement en engrais phosphatés et de stabilisation des prix, ostensiblement une mesure réglementaire dans le secteur agricole, est en réalité un rééquilibrage des « ressources soufre-phosphore » entre différentes industries stratégiques (agriculture contre énergie nouvelle) au niveau national.

À court terme, le secteur des énergies nouvelles supportera principalement la pression de la hausse des coûts et de la tension de l'approvisionnement en matières premières. Les avantages de coût de la voie au phosphate de fer et de lithium (LFP) pourraient être quelque peu érodés.

À moyen et long terme, cela stimulera fortement une intégration plus profonde et un positionnement stratégique de la chaîne industrielle des énergies nouvelles vers le segment amont des ressources phosphatées. L'importance stratégique des entreprises chimiques disposant d'avantages en minerai de phosphate, soufre et chaînes industrielles intégrées—telles que Yuntianhua, SD Lomon, Yuntianhua, Xingfa Group, Chanhen, Xinyangfeng et YunTu—deviendra plus marquée. Simultanément, cela contraindra l'industrie à développer de nouvelles voies technologiques, telles que l'utilisation de minerai de phosphate de basse qualité et les innovations de réduction des coûts dans les procédés d'acide phosphorique.

En résumé, les prix élevés du soufre et la réglementation sur les engrais phosphatés ont sonné l'alarme pour le secteur des énergies nouvelles en progression rapide : dans le grand récit de la transition vers l'énergie verte, la dépendance fondamentale aux ressources chimiques traditionnelles et les risques géopolitiques associés restent des défis critiques qui doivent être directement affrontés et résolus.

**Note :** Pour plus de détails ou des demandes concernant le développement des batteries à l'état solide, veuillez contacter :

Téléphone : 021-20707860 (ou WeChat : 13585549799)

Contact : Chaoxing Yang. Merci !