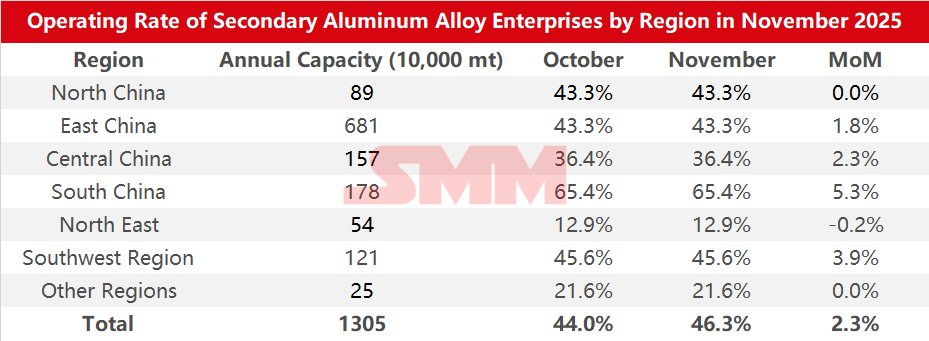

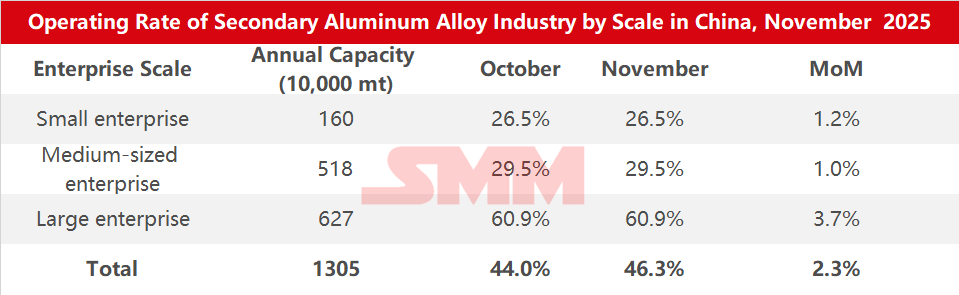

Données d'enquête sur les taux de fonctionnement des entreprises d'alliages d'aluminium secondaire par région et par échelle en novembre 2025 :

Selon les statistiques de l'enquête SMM, le taux de fonctionnement de l'industrie de l'aluminium secondaire en novembre 2025 a augmenté de 2,3 points de pourcentage en glissement mensuel pour atteindre 46,3 %, en hausse de 2,7 points de pourcentage sur un an.

Les facteurs ayant contribué à l'augmentation du taux de fonctionnement en novembre incluent :

1. Reprise saisonnière de la production : Les perturbations dues aux congés se sont estompées, et après les vacances de la Double Fête, les entreprises nationales d'aluminium secondaire ont progressivement repris un rythme de production normal.

2. Reprise structurelle de la demande en aval : Notamment, les entreprises de premier plan, principalement stimulées par les commandes automobiles, ont accéléré la libération des capacités, boostant efficacement le niveau de fonctionnement global de l'industrie.

Cependant, la libération des capacités industrielles reste confrontée à plusieurs contraintes pratiques, entraînant une augmentation du taux de fonctionnement inférieure aux attentes du marché. D'une part, les pressions sur les matières premières restent élevées, la situation tendue de l'approvisionnement sur le marché de la ferraille d'aluminium ne s'est pas atténuée, et associée à des prix des matières premières fluctuant à des niveaux élevés, les coûts d'approvisionnement des entreprises demeurent élevés. Certaines petites et moyennes entreprises d'aluminium secondaire, limitées par des pénuries de matières premières, peinent à accroître davantage leurs capacités. D'autre part, les incertitudes politiques dans des régions comme le Jiangxi et le Henan freinent l'enthousiasme productif des entreprises, conduisant certaines entreprises locales d'aluminium secondaire à maintenir une exploitation prudente, comme rester à l'arrêt ou réduire leur production.

En décembre, une demande relativement stable continuera de soutenir le taux de fonctionnement de l'industrie à un niveau assez élevé. Cependant, des facteurs tels que la baisse du volume de démantèlement hivernal et la réduction des ressources importées pourraient entraîner une offre de ferraille d'aluminium toujours tendue, laissant une marge de croissance limitée pour les stocks de matières premières. De plus, les coûts élevés de la ferraille d'aluminium, combinés à des hausses significatives des prix des matières auxiliaires en cuivre (les prix du cuivre ayant récemment franchi les 92 000 yuans/tonne et atteint à plusieurs reprises de nouveaux sommets), maintiennent la pression sur le coût global des alliages d'aluminium secondaire. Parallèlement, les risques potentiels de pertes, les anticipations de restrictions de production liées à la protection environnementale dans certaines régions, et les incertitudes des politiques fiscales pourraient davantage limiter la libération des capacités. Dans l'ensemble, le taux de fonctionnement de l'industrie en décembre devrait légèrement reculer par rapport aux sommets.