- Politique et demande stimulent une double amélioration de la structure de production des aciéries

La capacité de laminage à froid a augmenté de 60 % au cours de la dernière décennie. De 2015 à 2020, la capacité de laminage à froid a connu une croissance régulière et rapide, avec un taux de croissance annuel moyen de 9,7 %, atteignant un pic d’environ 11 % en 2020. À partir de 2021, les Mesures de mise en œuvre pour le remplacement des capacités dans l’industrie sidérurgique ont favorisé une augmentation du taux d’utilisation de la capacité de laminage à froid, entraînant une hausse significative de la production de laminage à froid, tandis que le taux de croissance de la capacité de laminage à froid a ralenti, le taux de croissance annuel moyen de 2021 à 2024 passant à 2,9 %. Cette évolution reflète la transition de l’industrie de l’expansion des capacités vers la concurrence pour les parts de marché, tout en incitant les aciéries à produire des produits plus haut de gamme pour capturer des parts de marché. Par la suite, à partir de 2022, l’initiative « Aciers avancés » du ministère de l’Industrie et des Technologies de l’Information a accordé des subventions pour les aciers automobiles à ultra-haute résistance ; en 2023, le ministère du Commerce a inclus l’acier au silicium laminé à froid et les tôles automobiles à haute résistance dans la liste blanche des « Produits sidérurgiques à haute valeur ajoutée » ; et le développement rapide des secteurs en aval, notamment les véhicules électriques, a considérablement stimulé la demande d’acier automobile laminé à froid haut de gamme. Stimulées à la fois par la politique et la demande, les aciéries ont amélioré leur structure de production. Selon une enquête de SMM, les bénéfices des aciers spéciaux sont supérieurs à ceux des produits laminés à froid standard, et les commandes d’aciers spéciaux sont plus soutenues. En conséquence, les aciéries privilégient les aciers spéciaux dans leur planning de production et réduisent la production de laminés à froid standard lorsque cela est approprié.

Capacité de laminage à froid de la Chine, 2015-2025E

Source : SMM

- Une planification à long terme nécessaire pour résoudre le problème des « matériaux de l’Est transportés vers l’Ouest »

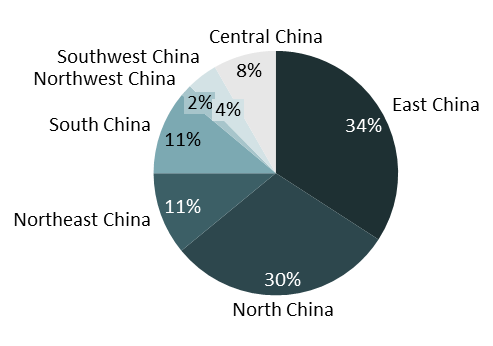

En termes de répartition de la capacité de laminage à froid, la Chine orientale et la Chine septentrionale représentent plus de 60 % de la capacité totale, ce qui en fait les deux principaux pôles de laminage à froid qui contrôlent fermement la dominance de l’offre. La Chine méridionale et la Chine du Nord-Est suivent en termes d’échelle, mais leur capacité n’est que le tiers de celle des régions orientale et septentrionale. La Chine centrale, la Chine du Sud-Ouest et la Chine du Nord-Ouest représentent ensemble moins de 15 %, avec une faible densité de capacité mais une demande manufacturière significative, ce qui en fait des importateurs nets évidents de ressources en laminage à froid. Dans l’ensemble, la capacité de laminage à froid est concentrée dans les régions du fleuve Yangtsé et côtières, tandis que l’ouest de la Chine est gravement marginalisé.

À l’avenir, avec l’agglomération et le développement des industries automobile et d’électroménager dans l’ouest, la demande pousse la capacité de bobines laminées à froid (CRC) à se déplacer vers l’ouest. De plus, le « Catalogue des industries encouragées dans l’ouest (édition 2025) » soutient la production par four électrique, tandis que les hauts fourneaux doivent toujours respecter les exigences de remplacement de capacité. Changer le modèle de « transport des matières premières de l’est vers l’ouest » nécessite encore une planification à long terme.

Répartition de la capacité de CRC en Chine en 2025

Source: SMM

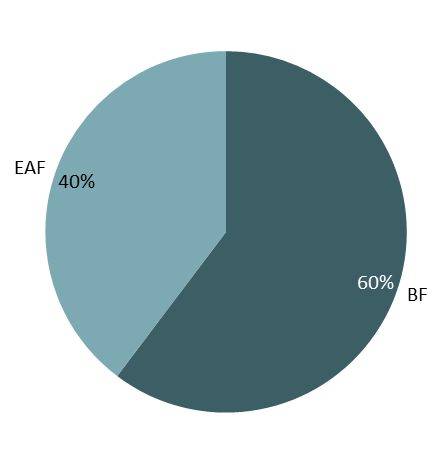

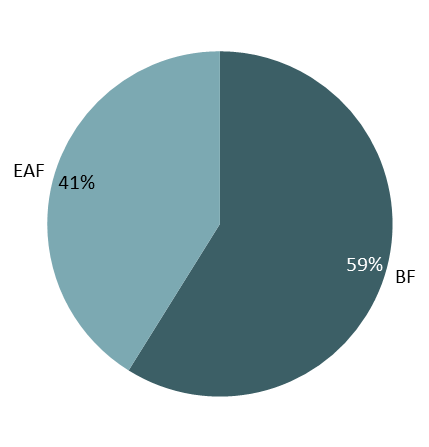

- Le modèle « six hauts fourneaux, quatre fours électriques » semble inchangé, mais cache des complexités cachées

En examinant l’évolution des parts de la capacité de CRC des hauts fourneaux et des fours électriques de 2020 à 2025, le modèle « six hauts fourneaux, quatre fours électriques » est resté inchangé pendant six ans, confirmant notre point précédent selon lequel les remplacements de capacité de CRC en 2021 ont fait passer les aciéries de l’expansion de capacité à la concurrence pour la part de marché existante. Par conséquent, bien que la capacité totale de CRC n’ait montré que peu de fluctuations apparentes de 2020 à 2025, des changements internes significatifs se sont déjà produits au sein du paysage de la capacité de CRC.

Comparaison de la capacité de CRC des aciéries à hauts fourneaux et à fours électriques: 2020 vs. 2025

Source: SMM

Au cours des six années, bien que la part des fours électriques n’ait augmenté que de 1%, des changements internes notables se sont produits. Les aciéries à fours électriques ont éliminé les lignes de production à faible rendement annuel, les remplaçant par des lignes plus efficaces et à plus haut rendement, réduisant ainsi la consommation d’énergie par tonne d’acier et augmentant les profits. Simultanément, les aciéries à hauts fourneaux ont davantage optimisé leurs systèmes de production internes, allongé les lignes de production et formé progressivement une boucle interne fermée, allant du fer fondu au HRC puis au CRC, sécurisant ainsi les profits des matières premières de base à l’intérieur.

- Quand les coûts carbone rencontrent les primes d’électricité verte: où va l’industrie sidérurgique ?

De plus, le développement durable est actuellement un point clé pour l’industrie sidérurgique. Les hauts fourneaux ont une forte consommation de charbon et une faible consommation d’électricité, tandis que les fours électriques consomment principalement de l’électricité. Cependant, dans le contexte des objectifs de « double carbone », la décarbonation profonde de l’industrie sidérurgique nécessite inévitablement une diminution de la part du haut fourneau et une augmentation de celle du four électrique. Selon SMM, de nombreuses aciéries à haut fourneau développent déjà des modèles de production d’électricité verte. Par exemple, depuis le début du « 14e plan quinquennal », JISCO a lancé un réseau intelligent de 2 400 mégawatts (MW) et un projet de démonstration de consommation locale d’énergie nouvelle, atteignant une part d’électricité verte de 31,2 % et une réduction annuelle de 2,1 millions de tonnes de charbon standard. Baosteel Zhanjiang devrait achever d’ici fin 2025 la première ligne de production quasi zéro carbone en Chine pour les tôles fines de haute qualité, utilisant un procédé court « four à cuve à base d’hydrogène + four électrique », avec une production annuelle estimée d’environ 1,8 million de tonnes de tôles zéro carbone et une réduction annuelle des émissions de carbone dépassant 3,14 millions de tonnes. Baosteel a initié les transactions d’électricité verte en 2018 et peut désormais obtenir, pour une partie de son électricité verte achetée, des prix inférieurs à ceux de l’électricité thermique, entre autres initiatives.

Du point de vue des coûts carbone, selon les informations nationales sur l’échange des émissions de carbone publiées par la Bourse de l’environnement et de l’énergie de Shanghai, le prix de clôture composite du marché national du carbone en 2024 a fluctué entre 69 yuans/tonne et 106 yuans/tonne, se stabilisant à 97,49 yuans/tonne fin 2024. Sur la base des calculs de l’Association chinoise de la sidérurgie (CISA) et des estimations complémentaires de SMM, les émissions de carbone par tonne d’acier laminé à froid produite par les aciéries à haut fourneau sont d’environ 2,2 tonnes de CO2, tandis que pour la production au four électrique, ce chiffre est d’environ 0,7 tonne de CO2, soit une différence de 1,5 tonne de CO2 par tonne. En combinant cela avec le prix de clôture composite du marché du carbone fin 2024, le procédé au four électrique engendre environ 146 yuans/tonne de moins en coûts carbone que le procédé au haut fourneau. Concernant la prime d’électricité verte, la production d’une tonne d’acier laminé à froid en utilisant de l’électricité verte via le procédé au four électrique est influencée par la consommation énergétique du procédé de laminage à froid au four électrique de l’aciérie et les prix de l’électricité verte, et varie selon la technologie de l’usine et les politiques régionales. Le prix de marché de l'acier laminé à froid produit avec de l'électricité verte est également plus élevé que celui de l'acier laminé à froid ordinaire, présentant une prime significative en pourcentage.

En considérant à la fois les coûts du carbone et la prime de l'électricité verte, avec la poursuite de la mise en œuvre de la politique « double carbone », le coût de production de l'électricité verte devrait diminuer progressivement, tandis que les coûts du carbone devraient augmenter. Les courbes de production des procédés BF et EAF évolueront graduellement, et la part des capacités EAF devrait encore augmenter à l'avenir.

En résumé, au cours de la dernière décennie, l'orientation du développement de l'industrie chinoise du laminé à froid s'est clairement déplacée de « l'expansion quantitative » vers « l'amélioration de la qualité ». Le ralentissement de la croissance des capacités, couplé à une hausse des taux d'utilisation, indique que la concurrence dans l'industrie est entrée dans une phase centrée sur la technologie, la structure et l'efficacité. Sous l'impulsion d'une orientation politique précise et d'une demande aval haut de gamme, le remplacement des capacités a favorisé l'optimisation et la modernisation structurelles internes, et la tendance à la valorisation des produits est irréversible. Parallèlement, les objectifs « double carbone » remodelont la logique de production et les courbes de coûts de l'industrie, ouvrant un vaste espace de développement pour le procédé EAF et les technologies de fusion verte. À l'avenir, les défis clés pour l'industrie seront de résoudre le dilemme des « matériaux de l'est transportés vers l'ouest » causé par une répartition régionale déséquilibrée des capacités, et d'équilibrer les coûts et les bénéfices de la transition verte.