12 novembre 2025

Capacité d’exploitation de barres d’aluminium en légère baisse en octobre, début de réductions de production en novembre

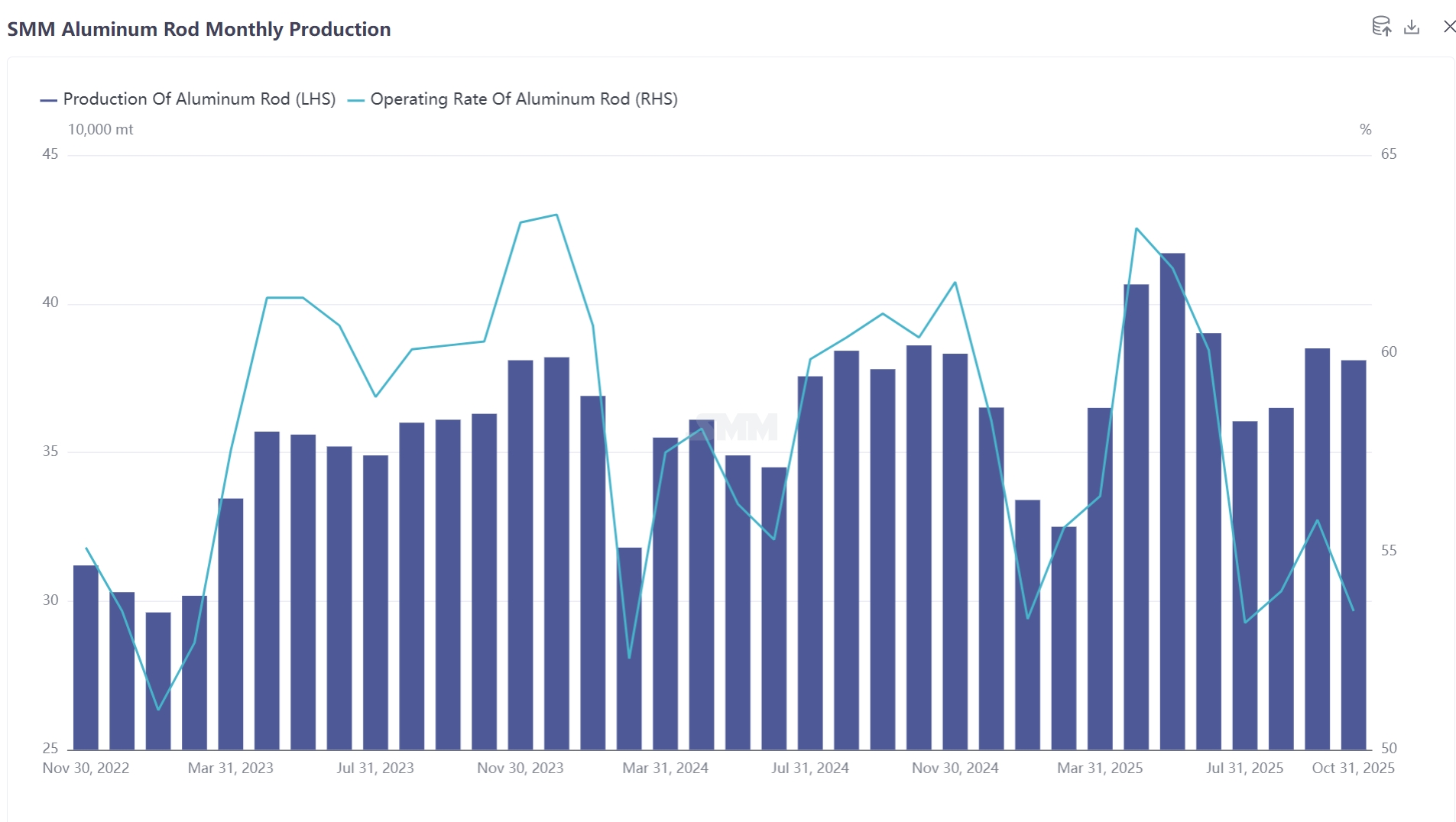

Selon les statistiques du SMM, la production totale de barres d’aluminium en Chine en octobre 2025 a été de 381 milles tonnes, en baisse de 4 milles tonnes par rapport à septembre. Le taux d’exploitation des usines s’est établi à 53,56 %, en baisse de 2,28 points pourcentages sur un mois et de 7,44 points sur un an.

Les réductions de production ont touché tout le pays, réduisant la capacité totale d’exploitation des barres d’aluminium de 792 milles tonnes en novembre. Sur la base d’une capacité échantillonnée par le SMM pour les barres d’aluminium domestiques de 8,385 millions de tonnes, l’envergure de ces réductions représentait près de 10 % du total échantillon, indiquant une forte contraction de l’offre. Régionalement, la Région autonome de Mongolie Intérieure a mené les réductions avec 252 milles tonnes, suivie par le Shandong et le Shanxi (144 milles tonnes chacun), le Guangxi et le Henan (72 milles tonnes chacun), ainsi que le Guizhou, le Ningxia et le Chongqing (36 milles tonnes chacun). Si la demande aval ne montre toujours aucun signe de reprise, l’ampleur des réductions de production pourrait encore s’étendre.

Pourquoi l’industrie des barres d’aluminium a-t-elle connu une vague concentrée de réductions de production en novembre ? Quels sont les facteurs sous-jacents ?

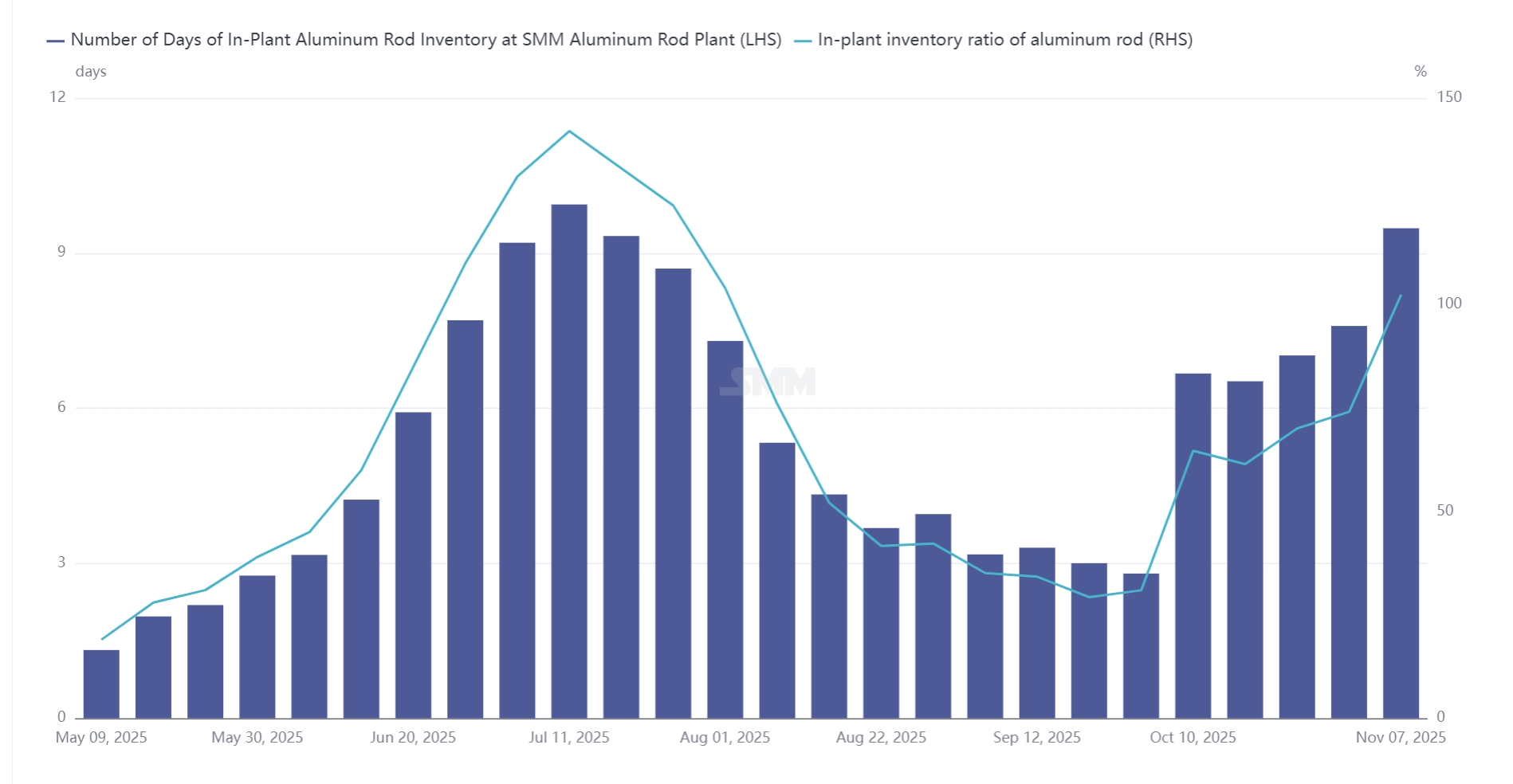

L’accumulation persistante de stocks en usine et la pression financière ont forcé les réductions de production : Selon les statistiques du SMM, au 7 novembre 2025, le nombre de jours de stock dans les usines de barres d’aluminium a atteint 9,48 jours, une augmentation de 2,8 jours sur un mois par rapport au début octobre. Après le congé national, les usines de barres d’aluminium ont fait face à une forte accumulation de stocks. En raison d’attentes relativement optimistes pour la demande aval et d’une pression financière relativement faible, les usines ont maintenu un rythme de production normal et la production est restée relativement stable. Cependant, avec le temps, les usines ont constaté que la demande aval ne s’est pas concrétisée comme prévu. De plus, des prix de l’aluminium continuellement élevés ont freiné la demande d’achat, entraînant une accumulation persistante de stocks dans les usines.Sous la pression des stocks et des finances, les usines de barres d’aluminium ont dû envisager des opérations d’entretien et des réductions de production pour réduire les stocks en usine, alléger la pression financière et améliorer la trésorerie des entreprises.

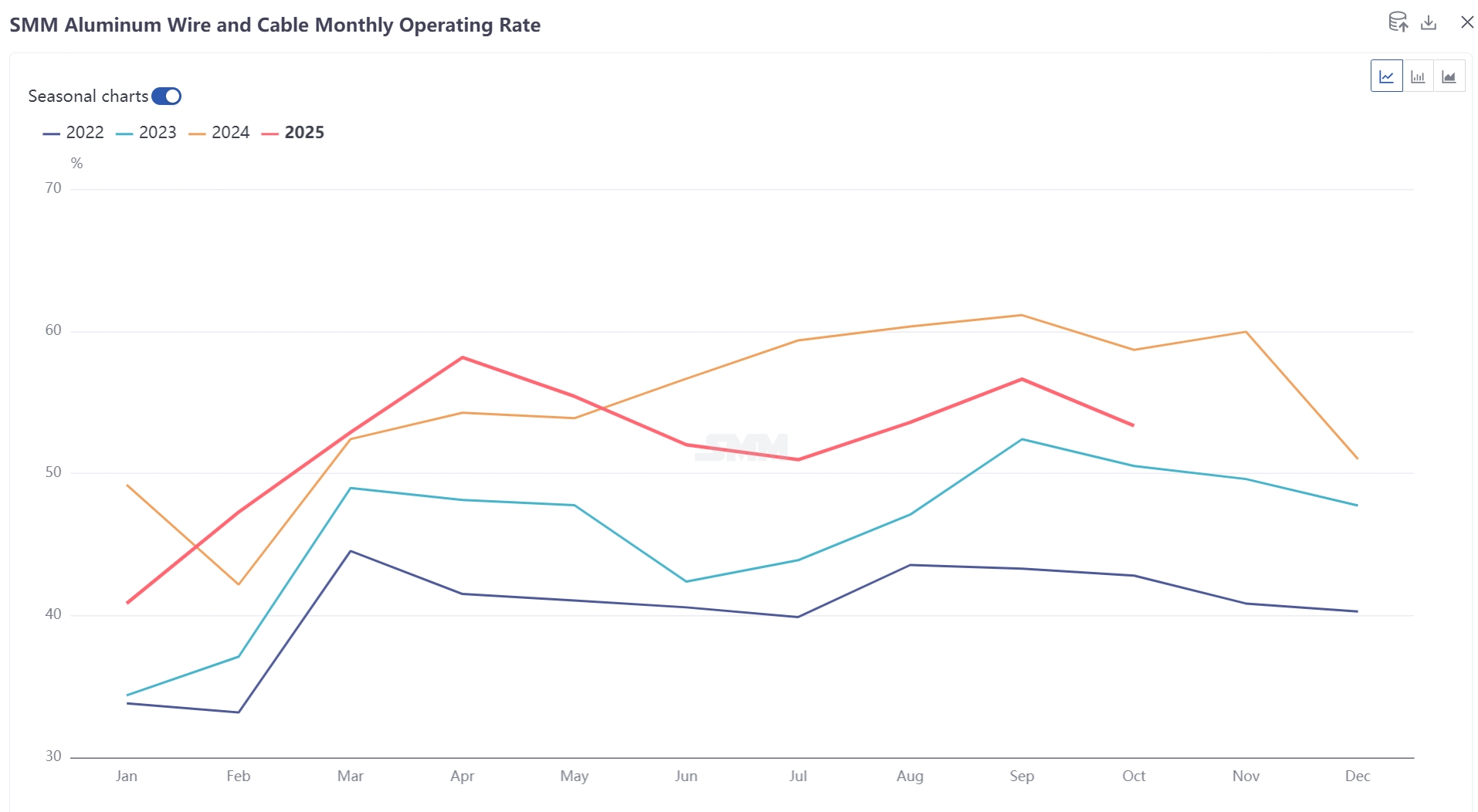

Des attentes de demande fortes non confirmées : En octobre 2025, le taux d’exploitation global du secteur chinois des fils et câbles d’aluminium s’est établi à 53,32 %, en baisse de 3,31 points pourcentages sur un mois et de 5,38 points sur un an.La baisse du taux d'exploitation des entreprises de câbles en octobre a principalement été affectée par les congés de la Fête nationale, associée à une faible collecte de marchandises par les utilisateurs finaux, entraînant une activité morose dans les usines. Bien que les entreprises de premier rang aient maintenu une production haute tension à pleine capacité en octobre, de nombreux fabricants ont revu à la baisse leurs prévisions d'expédition pour novembre. De plus, le contrôle environnemental dans certaines régions a contribué à la faible performance du taux d'exploitation des usines de câbles en aluminium. Parallèlement, de nombreux fabricants ont signalé que l'enthousiasme des achats des utilisateurs finaux du réseau électrique cette année était inférieur aux attentes, avec des problèmes tels que le « décalage des commandes » et les « retards de commande » étant répandus. La faible collecte de marchandises par les utilisateurs finaux est la principale raison pour laquelle l'industrie des câbles en aluminium est entrée dans la saison creuse plus tôt que d'habitude. Bien que les appels d'offres du réseau électrique aient continué début novembre, la situation des « appels d'offres sans commande » reste inchangée. À court terme, l'industrie continue de fonctionner au ralenti avec peu de perspectives d'amélioration.

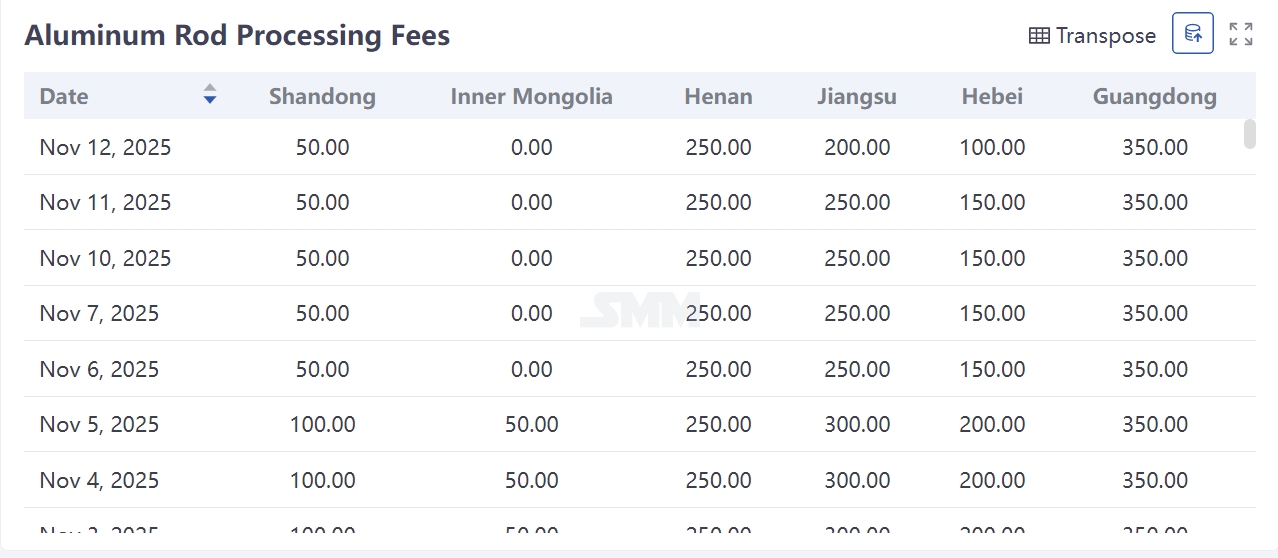

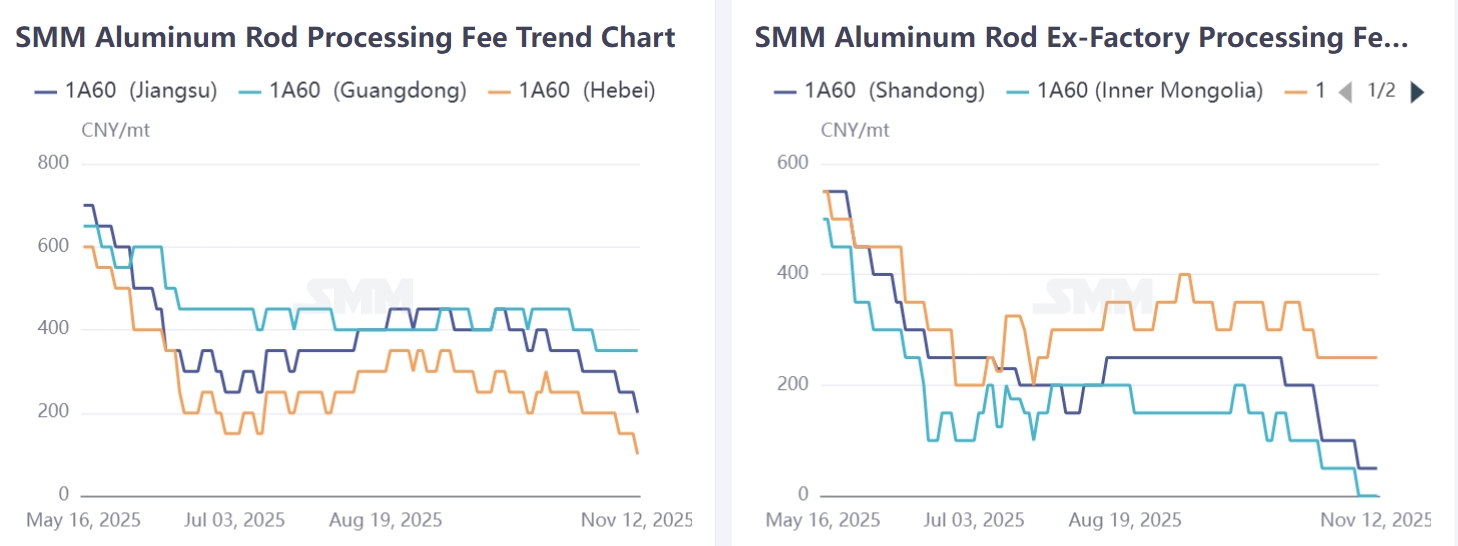

Les frais de transformation régionaux ont continué de se détériorer, les secteurs de la transformation et du commerce subissant des pertes consécutives : Selon SMM, au 12 novembre 2025, les prix départ usine étaient de 0-100 yuan/tonne dans le Shandong, de -100-100 yuan/tonne en Mongolie intérieure, de 200-300 yuan/tonne dans le Henan ; les prix livrés étaient de 0-200 yuan/tonne dans le Hebei, de 100-300 yuan/tonne dans le Jiangsu et de 300-400 yuan/tonne dans le sud de la Chine. Alors que les prix de l'aluminium continuaient d'augmenter et que la demande des utilisateurs finaux restait faible, les fournisseurs ont abaissé à plusieurs reprises les frais de transformation pour faciliter les expéditions, entraînant une concurrence vicieuse sur le marché. En raison de la faiblesse des frais de transformation des barres d'aluminium, certaines usines de transformation sans ressources en aluminium ont subi des pertes, tandis que d'autres ont compté sur des accords-cadres annuels avec des clients en aval pour maintenir la production. Du côté commercial, la baisse continue des frais de transformation a également causé des pertes aux négociants détenant des stocks physiques. Associée à une demande incertaine des utilisateurs finaux en aval, les négociants ont évité d'acheter et ont majoritairement adopté une approche prudente d'attente.

Perspectives : Comment le secteur des barres d'aluminium évoluera-t-il sous la triple pression des stocks élevés, des prix faibles et de la demande atone?

Les réductions de production à l'échelle du secteur dans l'industrie des barres d'aluminium sont une manifestation directe de l'ajustement profond conjointement piloté par le déséquilibre offre-demande et la pression des coûts.

À court terme, la tendance au déstockage devrait persister compte tenu de la faiblesse persistante de la demande finale, de la concurrence acharnée sur les frais de transformation et des tensions non résolues liées au financement des stocks. Cependant, après les réductions concentrées, la marge de baisse supplémentaire des capacités opérationnelles est limitée. À moyen et long terme, cette série de réductions pourrait marquer un tournant pour l'optimisation structurelle. D'une part, plus de 700 000 tonnes de nouvelles capacités de production de barres d'aluminium ont été mises en service cette année, et l'expansion aveugle observée dans certaines régions devrait être freinée. D'autre part, avec la stabilisation du paysage concurrentiel, le système de frais de transformation devrait retrouver des niveaux rationnels, et les écarts de prix régionaux devraient converger après la réallocation des capacités.

SMM prévoit que les stocks en usine des producteurs de barres d'aluminium atteindront un pic en novembre et entameront une phase de déstockage lent en décembre. Cependant, en l'absence de signe de reprise significative de la demande finale, les frais de transformation des barres d'aluminium ne devraient pas connaître un rebond vigoureux d'ici la fin de l'année, et le secteur dans son ensemble restera sous pression.