SMM, 30 octobre – Actualités :

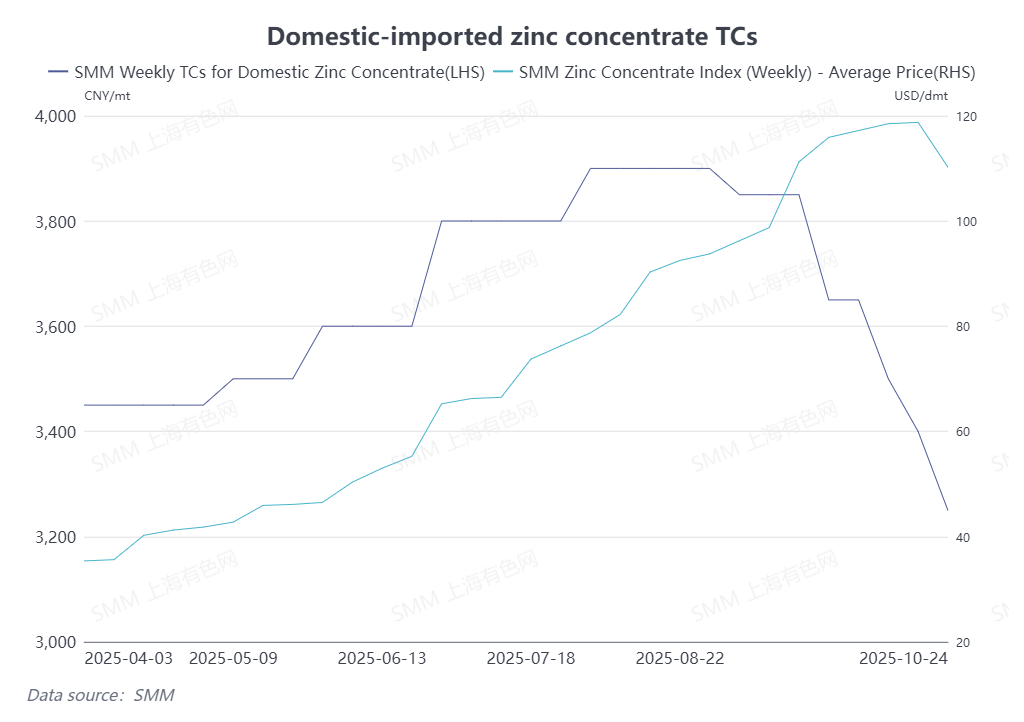

Au 24 octobre, le TC du concentré de zinc national SMM s’établissait à 3 250 yuans/tonne en teneur métallique, tandis que le TC du concentré de zinc importé est descendu à 110,25 $/tonne métrique sèche. Pourquoi les TC nationaux et importés ont-ils commencé à baisser, le TC national reculant depuis septembre et le TC importé récemment en baisse après des niveaux élevés ?

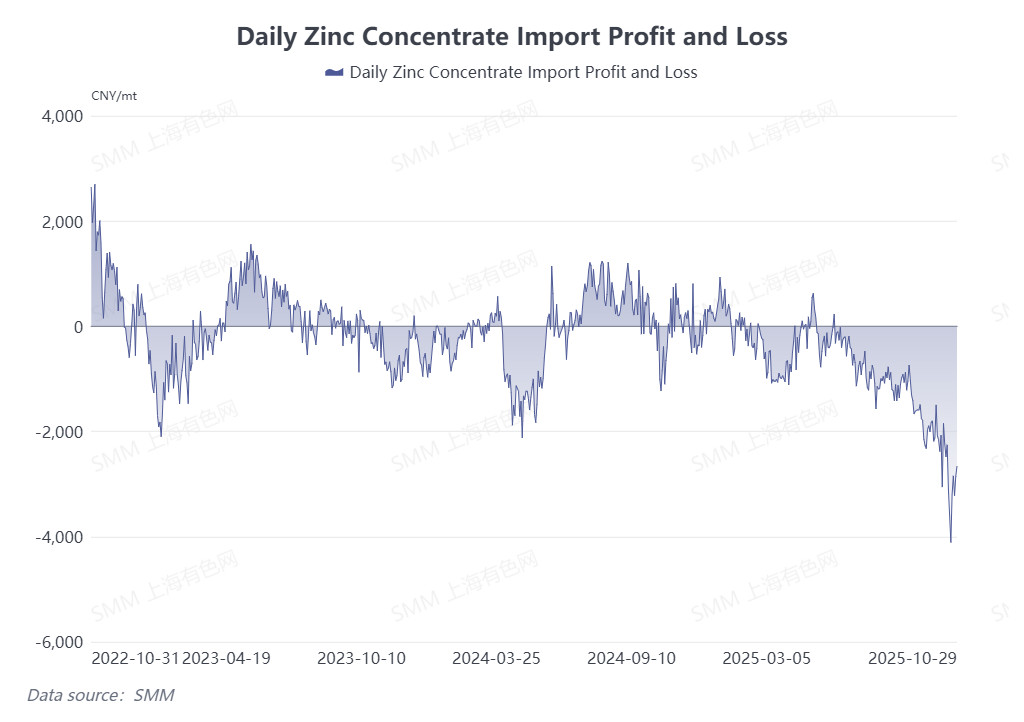

Premièrement, concernant les TC nationaux. D’une part, avec le début du quatrième trimestre, certaines fonderies ont entamé leur stockage hivernal et, bénéficiant de marges de production existantes, elles fonctionnent activement, ce qui soutient une demande robuste de concentré de zinc national. D’autre part, depuis le troisième trimestre, les pertes sur le concentré de zinc importé en Chine se sont progressivement creusées. Selon les calculs du SMM, après être entré en octobre, le concentré de zinc importé coûtait déjà plus de 2 000 yuans/tonne de plus que le concentré national. Pour des raisons de rentabilité, les fonderies privilégient l’achat de concentré national, accentuant encore la demande pour celui-ci. De plus, le quatrième trimestre est la saison traditionnelle d’arrêt de production des mines de zinc nationales, et certaines mines, ayant atteint leurs objectifs annuels, choisissent de réduire ou de contrôler leur production au quatrième trimestre. Sous l’effet de ces multiples facteurs, l’offre de concentré de zinc national s’est affaiblie en glissement trimestriel au quatrième trimestre. Avec une offre en baisse et une demande en hausse, les TC du concentré de zinc national ont chuté significativement en octobre.

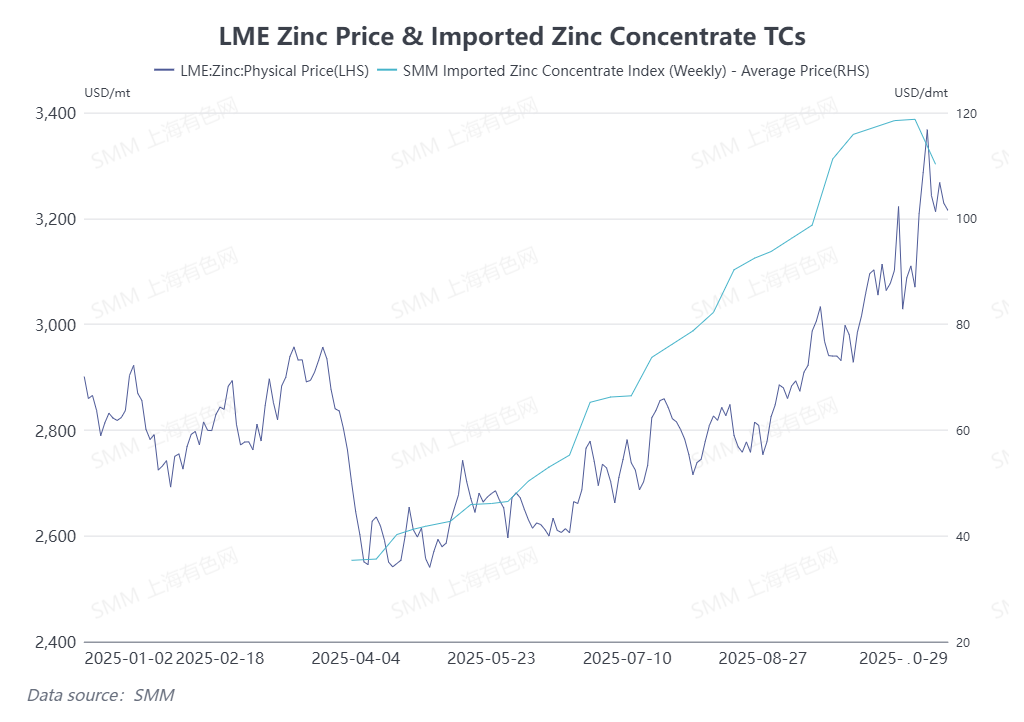

Concernant le concentré de zinc importé. Après les vacances de la Fête nationale, alors que les TC du concentré national baissaient notablement, les négociants de concentré importé ont également réduit leurs offres. Selon le SMM, les offres récentes sur le marché du concentré importé présentaient des écarts significatifs, les offres générales pour le concentré importé tombant à 80‑110 $/tonne métrique sèche. Par ailleurs, avec la hausse des cours du zinc et les augmentations précédentes des TC du zinc importé, les fonderies étrangères montrent une volonté de reprendre la production, ce qui pourrait, à long terme, affecter les flux de concentré de zinc importé et exercer une pression à la baisse sur les TC du concentré importé.

En résumé, la saison de stockage hivernal et les pertes substantielles sur le concentré importé ont conjointement entraîné la forte baisse des TC du concentré national en octobre. Cette tendance devrait se poursuivre en novembre. De plus, bien que l’intérêt des fonderies pour l’achat de concentré importé reste faible actuellement, si l’offre de concentré national continue d’être tendue, il existe un potentiel de baisse supplémentaire des TC du concentré importé à l’avenir.

(Les informations ci-dessus sont basées sur une collecte de données du marché et une évaluation complète par l'équipe de recherche de SMM. Les informations fournies dans cet article sont uniquement à titre de référence. Cet article ne constitue pas un conseil direct pour la recherche d'investissement et la prise de décision. Les clients doivent prendre des décisions prudentes et ne doivent pas remplacer leur jugement indépendant par ces informations. Toute décision prise par les clients n'engage pas la responsabilité de SMM.)