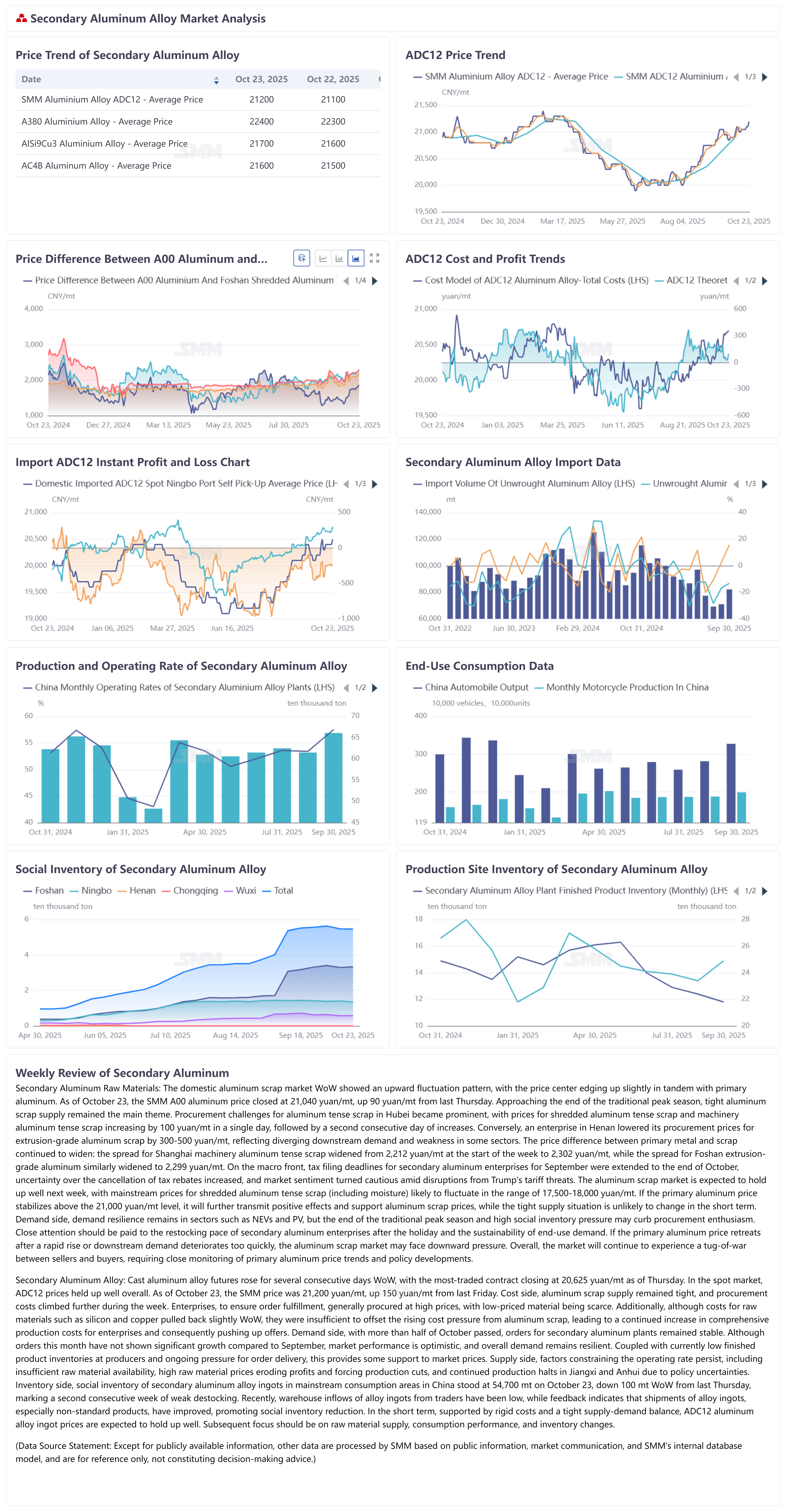

Cette semaine, le marché national de la ferraille d'aluminium a affiché une tendance haussière fluctuante, avec un centre de prix légèrement en hausse, suivant les mouvements de l'aluminium primaire. Au 23 octobre, le prix de l'aluminium A00 du SMM a clôturé à 21 040 yuans/tonne, en hausse de 90 yuans/tonne sur la semaine. Alors que la saison traditionnelle haute touche à sa fin, la tension de l'offre de ferraille d'aluminium reste le thème principal, les difficultés d'approvisionnement en ferraille d'aluminium compact dans le Hubei devenant prononcées. Les prix de la ferraille d'aluminium compact déchiquetée et de la ferraille d'aluminium compact de mécanique ont augmenté de 100 yuans/tonne en une seule journée, suivis de deux jours consécutifs de hausses. Par ailleurs, une entreprise de recyclage du Henan a baissé les prix de la ferraille d'aluminium pour profilés de 300 à 500 yuans/tonne, reflétant une divergence de la demande en aval et une faiblesse dans certains secteurs. L'écart de prix entre le métal primaire et la ferraille continue de se creuser, l'écart pour la ferraille d'aluminium compact de mécanique à Shanghai passant de 2 212 yuans/tonne en début de semaine à 2 302 yuans/tonne, tandis que l'écart pour l'aluminium destiné aux profilés à Foshan s'est également élargi à 2 299 yuans/tonne. Sur le front macroéconomique, la déclaration fiscale des entreprises d'aluminium secondaire a été reportée à fin octobre, l'incertitude concernant l'annulation des remboursements de taxes a augmenté, et le sentiment du marché est devenu prudent face aux perturbations causées par les menaces tarifaires de Trump. La semaine prochaine, le marché de la ferraille d'aluminium devrait bien se maintenir, avec la fourchette de prix principale pour la ferraille d'aluminium compact déchiquetée (prix de l'eau) autour de 17 500 à 18 000 yuans/tonne. Si le prix de l'aluminium primaire se stabilise au-dessus de la barre des 21 000 yuans/tonne, cela transmettra davantage d'effets positifs et soutiendra les prix de la ferraille, tandis que la situation de l'offre tendue devrait peu changer à court terme. Côté demande, la résilience persiste dans des secteurs tels que les véhicules électriques et le photovoltaïque, mais la fin de la saison haute traditionnelle et la pression des stocks sociaux élevés pourraient freiner l'enthousiasme des achats. Une attention particulière doit être portée au rythme de réapprovisionnement des entreprises d'aluminium secondaire après les congés et à la durabilité de la demande finale. Si le prix de l'aluminium primaire recule après une hausse rapide ou si la demande en aval faiblit trop vite, le marché de la ferraille d'aluminium pourrait faire face à des pressions de correction. Globalement, le marché poursuivra son bras de fer entre vendeurs et acheteurs, nécessitant une surveillance étroite des tendances de l'aluminium primaire et des évolutions politiques.

Cette semaine, les contrats à terme d'alliage d'aluminium coulé ont progressé plusieurs jours consécutifs, le contrat le plus négocié clôturant à 20 625 yuans/tonne jeudi. Sur le marché au comptant, les prix de l'ADC12 ont globalement bien tenu, l'offre SMM atteignant 21 200 yuans/tonne au 23 octobre, en hausse de 150 yuans/tonne sur la semaine. Côté coûts, l'approvisionnement en déchets d'aluminium est resté tendu et les coûts d'achat ont encore augmenté cette semaine. Pour honorer les commandes, les entreprises ont généralement acheté à des prix élevés, tandis que les sources à bas prix étaient rares. De plus, bien que les coûts des matières premières comme le silicium et le cuivre aient légèrement reculé sur la semaine, ils restaient insuffisants pour compenser la pression haussière des coûts des déchets d'aluminium, entraînant une augmentation continue des coûts de production globaux des entreprises, ce qui a renchéri les offres. Côté demande, après la mi-octobre, les commandes des usines d'aluminium secondaire sont restées stables. Bien que les commandes ce mois-ci n'aient pas montré de croissance significative par rapport à septembre, les performances du marché étaient optimistes et la demande globale est restée résiliente. Associée à de faibles stocks de produits finis chez les fabricants et une pression persistante pour honorer les commandes, cela a soutenu les prix du marché. Côté offre, les facteurs limitant le taux d'activité ont persisté, notamment une circulation insuffisante des matières premières, des matières premières coûteuses érodant les profits et imposant des réductions de production, ainsi que des arrêts de production prolongés dus à des politiques floues dans des régions comme le Jiangxi et l'Anhui. Côté stocks, les stocks sociaux de lingots d'alliage d'aluminium secondaire dans les zones de consommation principales s'élevaient à 54 700 tonnes le 23 octobre, en baisse de 100 tonnes sur la semaine, marquant une tendance à la déstockage faible pour la deuxième semaine consécutive. Récemment, les entrées en entrepôt de lingots d'alliage par les négociants ont été faibles, tandis que les retours indiquaient une amélioration des expéditions de lingots d'alliage d'aluminium, notamment des produits non standard, favorisant le déstockage des stocks sociaux. À court terme, soutenus par des pressions rigides sur les coûts et un équilibre offre-demande tendu, les prix des lingots d'alliage d'aluminium ADC12 devraient bien se maintenir. Une attention ultérieure devra se porter sur l'approvisionnement en matières premières, les performances de la consommation et l'évolution des stocks.