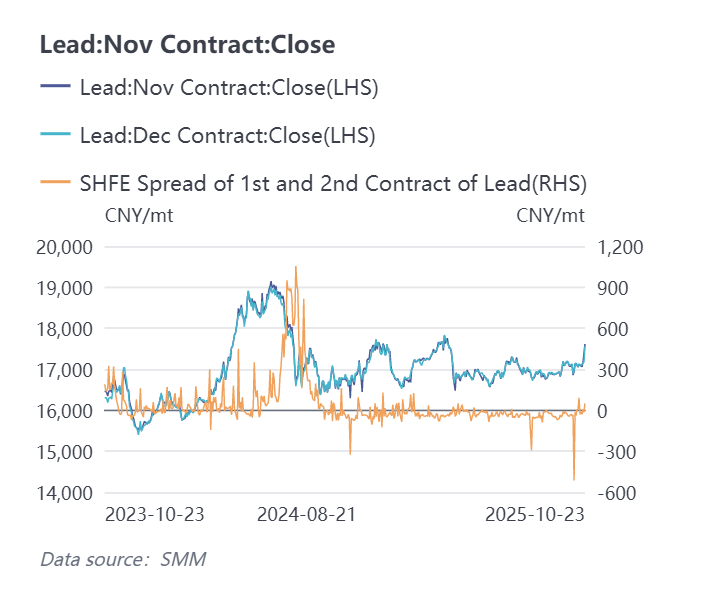

SMM 23 octobre : Les prix du plomb au SHFE ont fortement augmenté aujourd'hui, avec des gains intrajournaliers dépassant 600 yuans/tonne, atteignant un plus haut de 17 760 yuans/tonne, leur niveau le plus élevé depuis près de sept mois. À la clôture à 15h00 le 23 octobre, le contrat plomb 2511 du SHFE a été négocié à 17 615 yuans/tonne, en hausse de 2,68 %. Parallèlement, le marché du plomb au SHFE a affiché à nouveau une structure de report après près de neuf mois, l'écart de prix au comptant-terme entre les contrats 2511 et 2512 atteignant 140 yuans/tonne (en référence à l'écart à la clôture matinale de 11h30). Le précédent report s'était produit en janvier 2025, avec un écart de seulement 10 à 50 yuans/tonne.

La forte hausse des prix du plomb a été principalement tirée par un solide soutien fondamental.

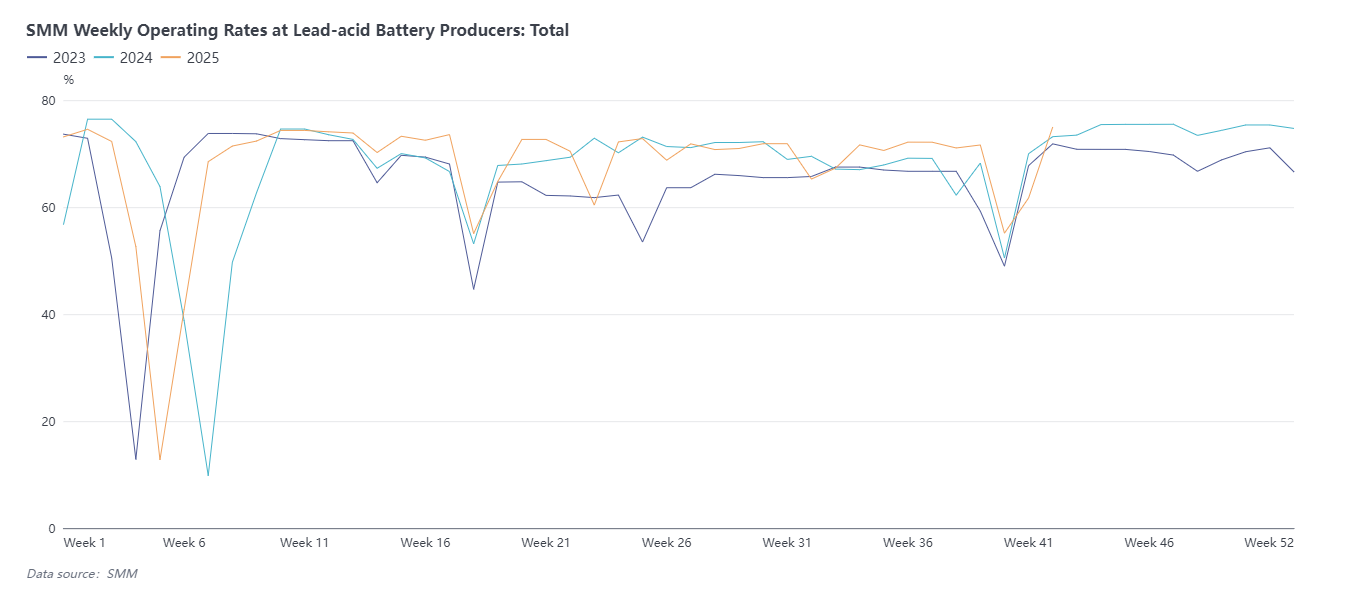

Premièrement, la consommation de plomb a dépassé les attentes. En raison des congés de la Fête nationale et de la Fête de la mi-automne en octobre, les entreprises de batteries au plomb ont observé des congés allant de 0 à 8 jours, certaines prenant même une quinzaine de jours. Parallèlement, les entreprises en aval ont généralement procédé à un approvisionnement de routine en septembre, anticipant la consommation de plomb, ce qui laissait présager une consommation plus faible après les congés. Cependant, après les congés de la Fête nationale, les entreprises de batteries au plomb ont repris la production comme prévu. Certaines entreprises, considérant la saison traditionnelle de pointe de septembre-octobre et les attentes de consommation du quatrième trimestre, ont constitué des stocks, entraînant une augmentation des taux d'activité par rapport aux niveaux d'avant les congés. Au 16 octobre, le taux d'activité hebdomadaire global des entreprises de batteries au plomb dans cinq provinces suivies par SMM était de 74,97 %, en hausse de 13,26 points de pourcentage par rapport à la semaine précédente et en hausse de 3,35 points de pourcentage par rapport aux niveaux d'avant les congés (25 septembre).

Deuxièmement, le rythme de reprise de la production dans les fonderies de plomb primaire et secondaire a été lent, et le transport routier est restreint dans certaines régions. Actuellement, les fonderies de plomb primaire dans le nord, le centre, le nord-ouest de la Chine et d'autres régions sont en maintenance ou n'ont pas pleinement repris la production après maintenance en raison d'une pénurie de concentrés de plomb. Simultanément, le rythme de reprise de la production pour les fonderies de plomb secondaire dans des régions comme l'Anhui a été plus lent que prévu, contraint par une offre limitée de batteries usagées et des profits du plomb secondaire flottant près du seuil de rentabilité. Certaines entreprises ont reporté leurs dates de redémarrage de fin novembre à la fin novembre. Au 16 octobre, le taux d'activité hebdomadaire global des entreprises de plomb secondaire dans quatre provinces suivies par SMM était de 35,1 %, en hausse de 1,1 point de pourcentage par rapport à la semaine précédente.

De plus, à partir du 15 octobre, certaines provinces et villes du nord de la Chine ont commencé le chauffage d'hiver. Cette semaine, les producteurs dans des régions comme Hebei et Henan ont reçu successivement des notifications des départements supérieurs de protection de l'environnement concernant le contrôle des véhicules entrants, interdisant spécifiquement aux véhicules de norme Chine V et inférieure d'entrer dans les usines. Cela a affecté le transport de matières premières telles que les ferrailles et les lingots de plomb pour les fonderies de plomb primaire, les fonderies de plomb secondaire et les entreprises de batteries au plomb-acide, allongeant les cycles de transport.

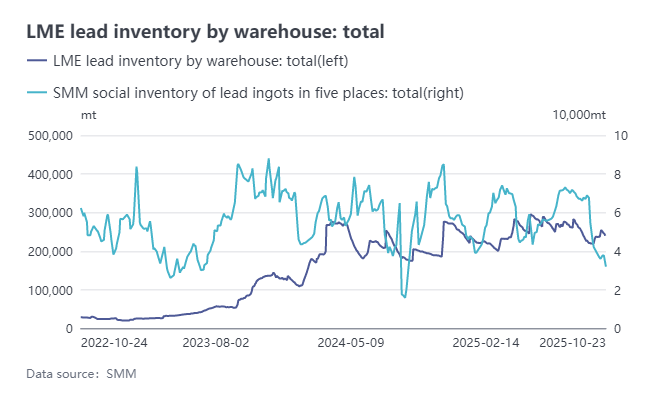

Finalement, les stocks de lingots de plomb ont enregistré une baisse significative, les stocks sociaux atteignant un nouveau plus bas en plus d'un an. Au 23 octobre, le total des stocks sociaux de lingots de plomb SMM dans cinq régions est tombé à 31 900 tonnes, soit une baisse de 5 700 tonnes par rapport à la semaine précédente (16 octobre), atteignant le niveau le plus bas depuis le 5 septembre 2024. Récemment, le taux d'exploitation des entreprises de batteries au plomb-acide s'est stabilisé avec une augmentation, les entreprises en aval ont effectué des achats actifs, et les stocks d'usine de fonderie dans des régions comme Henan et Hunan ont diminué. La semaine dernière, les stocks de lingots de plomb des fonderies primaires SMM étaient déjà inférieurs à 3 000 tonnes. Par exemple, la file d'attente pour le retrait des lingots de plomb en Henan a persisté de la semaine dernière jusqu'à cette semaine, incitant certaines entreprises en aval à continuer à épuiser les stocks de lingots de plomb dans les entrepôts sociaux environnants, entraînant une nouvelle diminution des stocks sociaux.

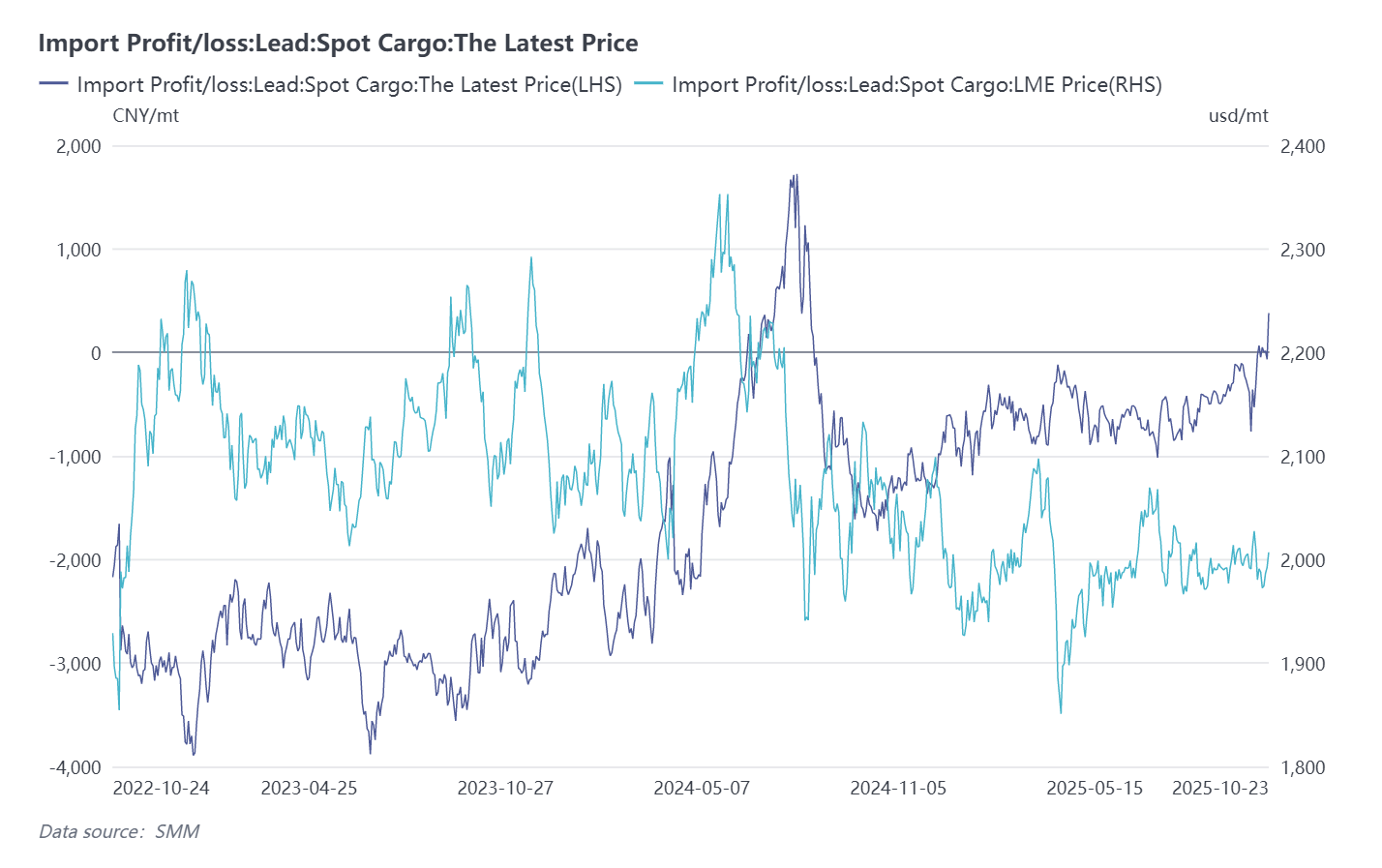

Il est également important de noter que les prix du plomb sur le marché intérieur se comportent actuellement mieux que sur les marchés étrangers, et la fenêtre d'importation des lingots de plomb s'ouvre progressivement, avec l'attente d'une augmentation future des importations de lingots de plomb. À la clôture du SHFE plomb le 23 octobre, la rentabilité des importations de lingots de plomb était de 379 yuans/tonne, avec un pic intrajournalier atteignant 573 yuans/tonne (y compris un tarif d'importation de 3 %). Si les lingots de plomb proviennent de pays ayant des accords de tarif zéro, cette marge bénéficiaire serait plus importante. Selon les dernières données de stock LME, aujourd'hui (23 octobre) le stock total de plomb LME était de 239 700 tonnes, indiquant des conditions favorables à l'importation. À court terme, les faibles stocks de lingots de plomb soutiendront les prix à des niveaux élevés. Si une augmentation ultérieure de l'offre de lingots de plomb ou des importations se concrétise, les prix du plomb risquent de reculer après une hausse rapide.