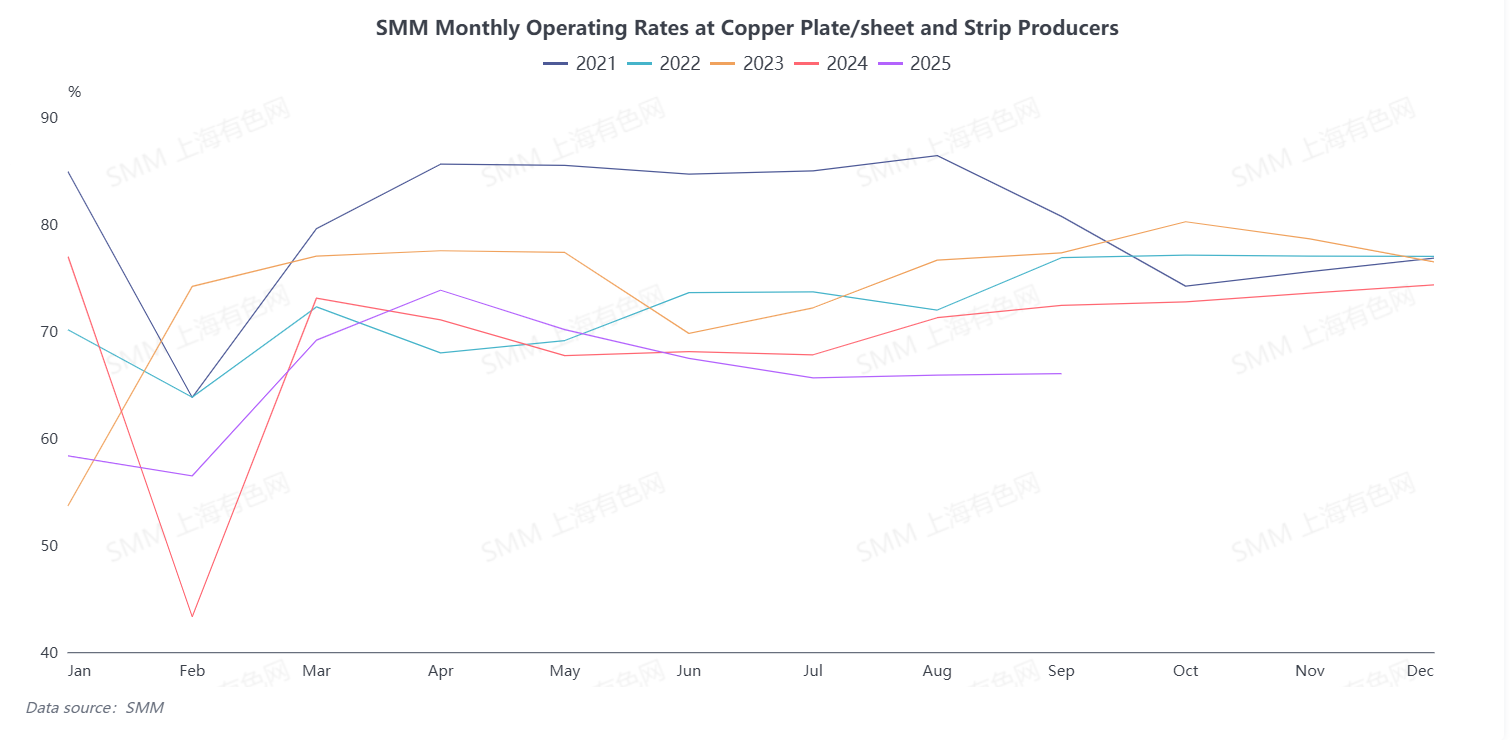

Selon SMM, le taux global de fonctionnement des entreprises de plaques et bandes de cuivre en septembre 2025 était de 66,02 %. Bien qu’il ait légèrement augmenté de 0,15 point de pourcentage en glissement mensuel par rapport à août, il a considérablement baissé de 6,37 points de pourcentage en glissement annuel par rapport à la même période de l’année précédente, les performances de la haute saison étant inférieures aux attentes du marché. Parmi elles, le taux de fonctionnement des grandes entreprises était de 70,51 %, celui des entreprises de taille moyenne de 59,51 % et celui des petites entreprises de 62,3 %.

Côté demande, bien que septembre soit entré dans la saison traditionnelle haute de l’industrie des plaques et bandes de cuivre et que les commandes des utilisateurs finaux aient globalement rebondi, la persistance de prix élevés du cuivre a limité la croissance des commandes et n’a pas permis de stimuler davantage le taux de fonctionnement. Par secteur d’utilisation finale, la demande de la chaîne d’approvisionnement des véhicules électriques est restée robuste, les commandes de plaques et bandes de cuivre associées affichant une croissance solide. Parallèlement, la demande des secteurs électrique et électronique s’est également redressée, entraînant une augmentation des commandes pour les catégories de produits correspondantes. Cependant, la demande dans les secteurs traditionnels en aval, tels que les appareils ménagers, la quincaillerie traditionnelle, les biens de consommation courante et les accessoires vestimentaires, est restée faible, avec des performances de commandes médiocres, ne fournissant pas un soutien efficace à la demande globale de l’industrie.

Côté stocks, le nombre de jours de stock des produits finis pour les entreprises de plaques et bandes de cuivre s’élevait à 5,84 jours en septembre, en hausse de 0,04 jour par rapport à août. Les prix élevés du cuivre ont accru la pression sur les coûts d’approvisionnement des entreprises en aval, ralentissant considérablement le rythme de retrait des marchandises. Combiné à une réduction de la demande de retrait à court terme des entreprises en aval pendant les vacances de la Fête nationale, ces deux facteurs ont entraîné une digestion plus lente des stocks et une légère hausse des niveaux de stock globaux de l’industrie.

Pour les perspectives du marché des plaques et bandes de cuivre en octobre, bien que la saisonnalité place octobre dans la période traditionnelle haute, une analyse complète suggère que la dynamique de reprise de l’industrie pourrait encore être insuffisante. Les contraintes clés se concentrent sur deux aspects : premièrement, l’effet suppressif des prix élevés du cuivre sur la demande des utilisateurs finaux devrait persister. Si les prix du cuivre continuent de fluctuer à des niveaux élevés, la plupart des entreprises ont exprimé des inquiétudes claires quant aux volumes de commandes d’octobre et se méfient de la croissance attendue des commandes en haute saison — les entreprises en aval, confrontées à des coûts d’approvisionnement élevés, sont susceptibles de continuer à contrôler les volumes d’achat de matières premières, limitant ainsi considérablement le potentiel de croissance globale des commandes. Deuxièmement, pendant les vacances de la Fête nationale, la plupart des entreprises de plaques et de bandes de cuivre ont ajusté leurs calendriers de production, ralentissant le rythme de production, ce qui pèsera sur le taux d'activité d'octobre. Selon la compréhension de SMM concernant les calendriers de production des entreprises, la plupart des entreprises ont actuellement une vision « prudemment optimiste » du marché d'octobre. Le taux d'activité des entreprises de plaques et de bandes de cuivre en octobre est projeté à seulement 75,11 %, en baisse de 0,91 point de pourcentage en glissement mensuel et en baisse de 7,62 points de pourcentage en glissement annuel, l'écart annuel se creusant davantage.