Septembre, période cruciale pour l’industrie des batteries sodium-ion dans sa course à la production de masse, a vu des performances différenciées selon les segments de la chaîne industrielle — la production de certains matériaux a bondi en glissement annuel mais a subi des pressions en glissement mensuel, certains segments ont maintenu leur résilience, tandis que les goulets d’étranglement de production, les pressions sur les coûts et les fluctuations de la demande sont restés des défis communs pour le secteur. Des matériaux de cathode et d’anode aux électrolytes et aux utilisateurs finaux de cellules, les détails opérationnels et les attentes futures de chaque segment dessinent ensemble le profil de développement actuel de l’industrie des batteries sodium-ion.

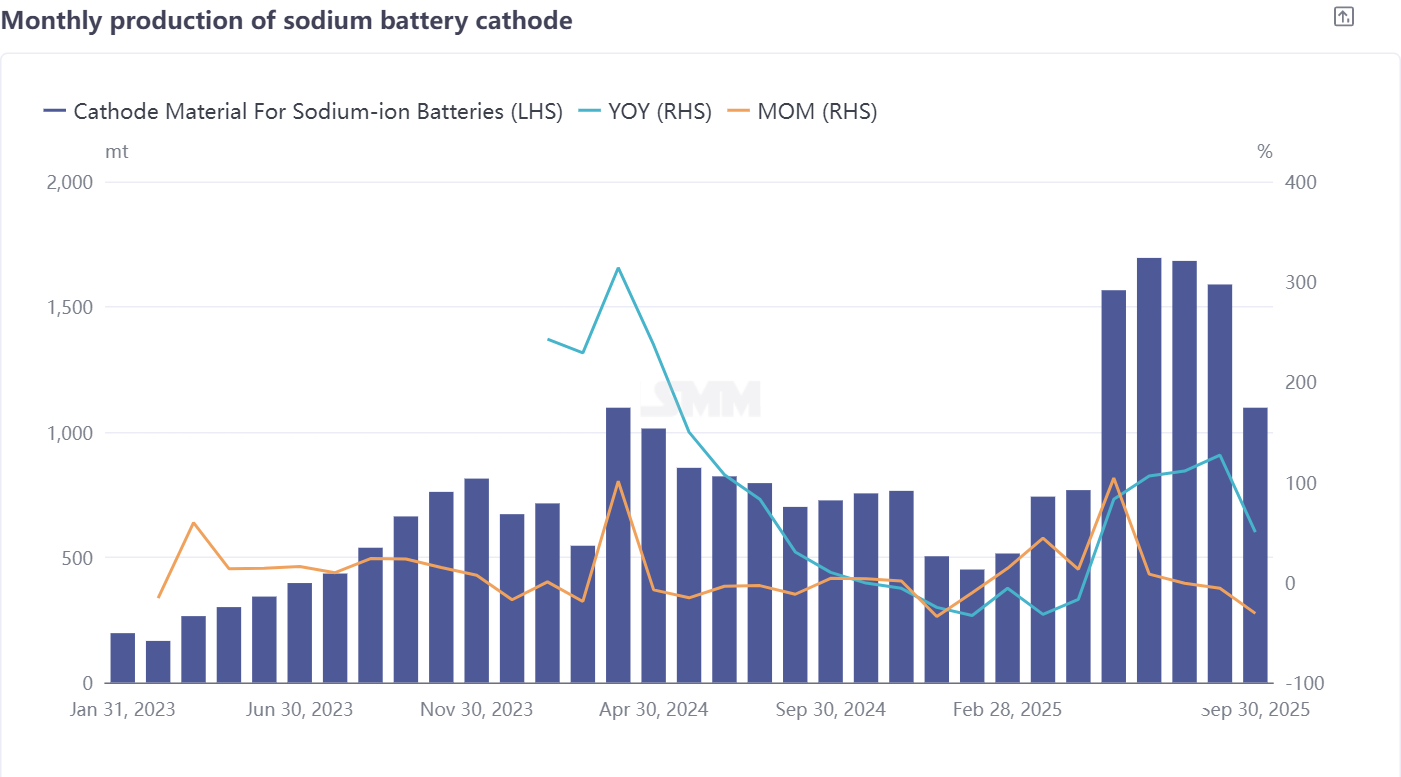

Matériau de cathode : la part croissante du NFPP ne masque pas le déclin de production, sous pression à la fois de la production de masse et du stockage stationnaire

La production de matériaux de cathode pour batteries sodium-ion en septembre a montré des caractéristiques de « forte croissance en glissement annuel, forte baisse en glissement mensuel » : elle a chuté significativement de 31 % en glissement mensuel, et bien qu’elle affiche encore une hausse de 50 % en glissement annuel, les préoccupations sous-jacentes de l’industrie émergent progressivement. En termes de structure produit, le polyanion NFPP est resté le type dominant absolu, représentant 69 % de la production mensuelle totale, sa part augmentant de 2 points de pourcentage par rapport à août ; cependant, en volume de production, le NFPP a reculé de plus de 300 tonnes en glissement mensuel, les contradictions entre l’offre et la demande contraignant directement son déploiement à grande échelle.

La raison principale réside dans la phase d’expédition et d’application par lots du NFPP avant le troisième trimestre, où certains problèmes potentiels mineurs sont progressivement apparus — après identification des problèmes, les fabricants de cellules ont lancé une série de travaux de débogage tout en réduisant leurs volumes d’achat de cathode, conduisant directement à une chute significative des commandes pour les entreprises de cathode NFPP. De plus, contraintes par des facteurs tels que les coûts élevés de construction des lignes de production, certaines entreprises NFPP ont été forcées de reporter leurs plans de production de masse, exacerbant encore l’instabilité de la production ces derniers mois. Notamment, le développement de la voie des oxydes lamellaires O3 est encore plus lent, certaines entreprises abandonnant progressivement cette orientation technique, conduisant à une concentration accrue des routes technologiques des matériaux de cathode.

Du point de vue des applications en aval, la promotion des projets de stockage stationnaire par batteries sodium-ion au second semestre de cette année a été en deçà des attentes, le nombre de projets de démonstration obligatoires étant considérablement réduit par rapport à la même période l’an dernier, tandis que l’avantage de coût des batteries lithium pour le stockage stationnaire reste un défi central que les batteries sodium-ion peinent à contourner. L’évaluation globale suggère que la production de NFPP a peu de chances de retrouver une bonne reprise en octobre, son rythme de reprise dépendant fortement de l’ajustement réel et de l’efficacité d’amélioration des fabricants de cellules en aval; globalement, la production de matériau cathodique pour batteries sodium-ion en octobre devrait augmenter de 3 % en glissement mensuel, avec un taux de croissance annuel qui se réduirait à 49 %。

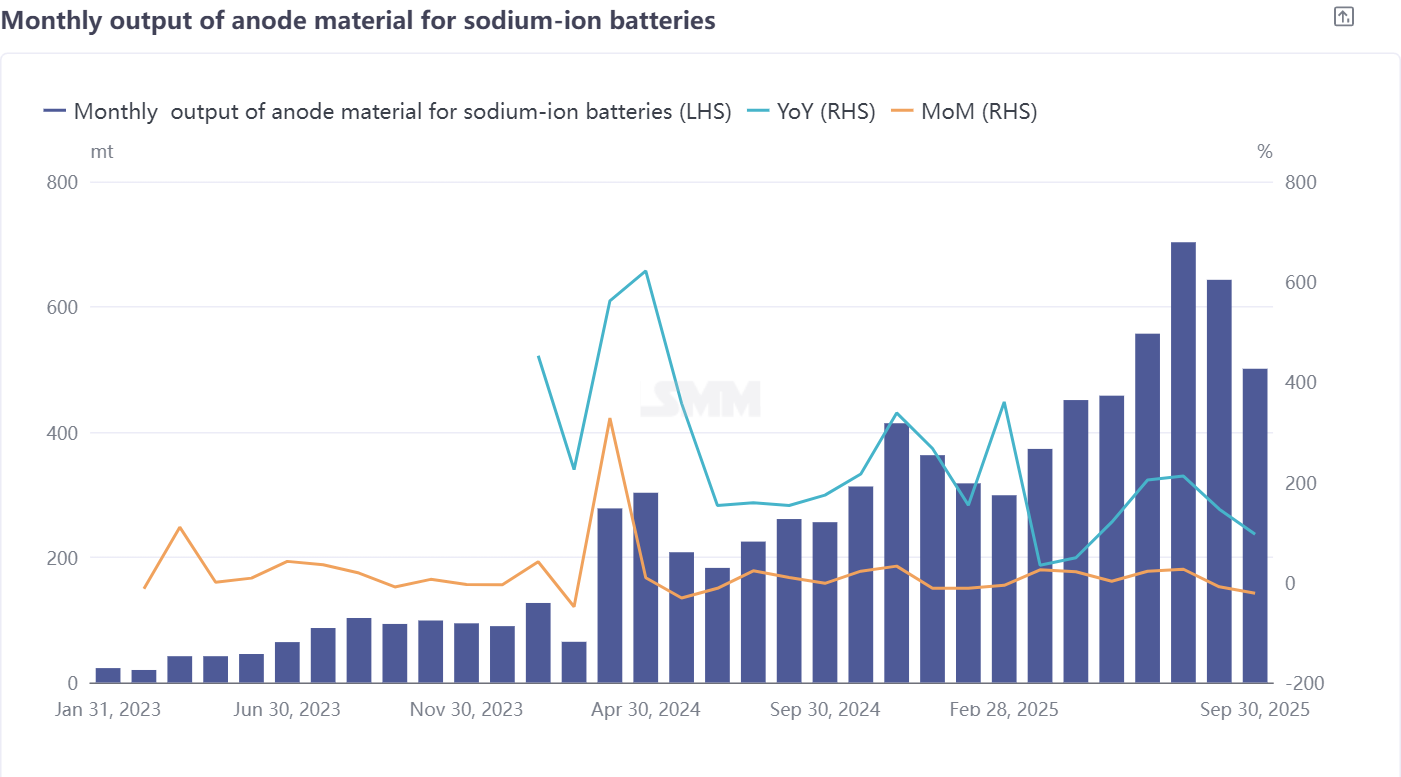

Matériau d’anode en carbone dur: les fluctuations de la demande pilotent la production, la capacité de production de la chaîne complète attend une percée

En septembre, la production de matériau d’anode en carbone dur pour batteries sodium-ion a également présenté une caractéristique de « contraction mensuelle et forte croissance annuelle »: en baisse de 22 % sur un mois, avec une hausse de 96 % sur un an。 Il persiste un déséquilibre important entre le « volume » et la « stabilité » de la croissance industrielle。 Les défis principaux auxquels est confrontée l’industrie de l’anode en carbone dur se concentrent sur trois aspects: premièrement, l’offre de capacité de qualité est limitée et ne peut pleinement correspondre à la demande potentielle; deuxièmement, le processus de substitution des matières premières accuse un retard, la transition des matières premières à base de coque de noix de coco importées vers des matières premières locales n’étant pas achevée, ce qui affecte la stabilité de la chaîne d’approvisionnement; troisièmement, une volatilité importante des commandes existe, bien que la demande du marché soit présente, la stabilité des commandes est insuffisante, ce qui accroît la difficulté de planification de la production pour les entreprises。

Les contraintes du côté de la production sont encore plus prononcées: la production de carbone dur est une industrie à haute intensité énergétique, et certaines entreprises, afin de maîtriser les coûts et la consommation d’énergie, concentrent leur activité sur la R&D des précurseurs, tandis que le procédé critique de calcination à haute température tend à être externalisé, rendant difficile pour une entreprise seule de construire une chaîne de production complète de carbone dur。 Plus important encore, le procédé de calcination à haute température exige une précision d’équipement et une stabilité de procédé extrêmement élevées, et le modèle de coopération externe accroît davantage la difficulté du contrôle qualité des produits。

Du point de vue de la demande, la demande actuelle d’anodes en carbone dur se concentre principalement sur les marchés de la petite puissance et des démarrages-arrêts, où les exigences de performance des produits sont relativement stables, soutenant le prix stable du carbone dur。 Pour octobre, avec la reprise progressive de la demande en aval, il est prévu que la production de matériau d’anode en carbone dur augmentera de 22 % en glissement mensuel, le taux de croissance annuel se réduisant légèrement à 95%。

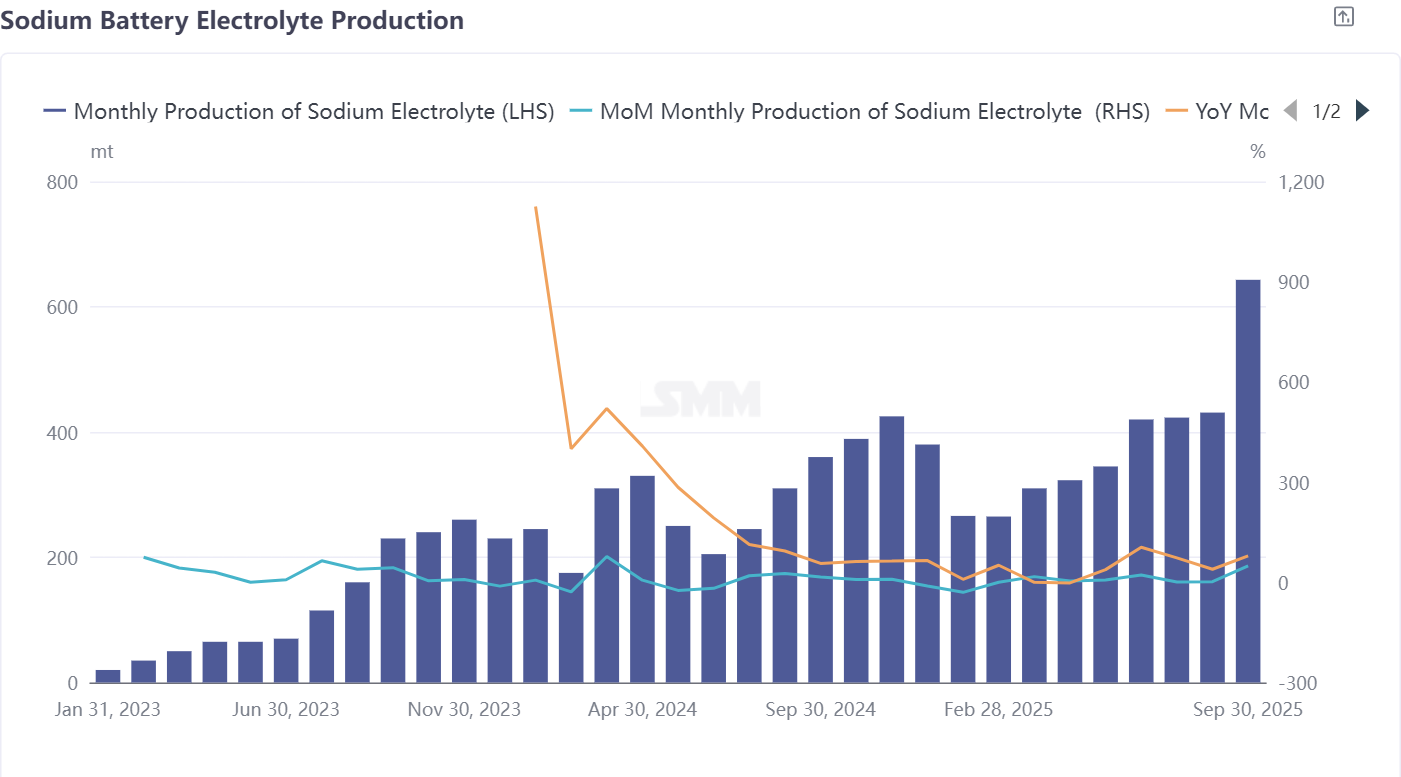

Électrolyte pour batteries sodium-ion: les entreprises de premier ordre contrôlent les commandes clés, des coûts stables soutiennent la résilience de la croissance

Parmi tous les segments de la chaîne industrielle des batteries sodium-ion, le secteur des électrolytes a affiché les performances les plus remarquables en septembre: la production a augmenté de 49 % en glissement mensuel et de 79 % en glissement annuel, démontrant une forte résilience de croissance。 Du point de vue de la structure industrielle, la production d’électrolytes pour batteries sodium-ion est largement dominée par les entreprises d’électrolytes pour batteries lithium disposant d’une expertise technologique, les ressources industrielles étant fortement concentrées parmi les entreprises de premier ordre — ces dernières détiennent non seulement davantage de commandes, mais bénéficient également d’une stabilité des commandes bien supérieure à celle des petites et moyennes entreprises。 Certaines entreprises de premier ordre ont également étendu leurs commandes à l’étranger, élargissant ainsi l’espace marché。 La stabilité des coûts offre un soutien crucial au segment des électrolytes。 Actuellement, les prix des matières premières clés telles que les électrolytes et les additifs restent stables sans fluctuations significatives, maintenant les coûts de production des électrolytes dans une fourchette relativement contrôlable et offrant des perspectives de bénéfices plus claires pour les entreprises。 D’un point de vue logique marché, l’industrie des électrolytes pour batteries sodium-ion reste tirée par les commandes, les entreprises de premier ordre exploitant leurs avantages technologiques, de capacité et de clientèle pour continuer à dominer la trajectoire de croissance du secteur。 La production d’électrolytes pour batteries sodium-ion en octobre devrait maintenir son élan de croissance, avec une hausse de 7 % en glissement mensuel et de 77 % en glissement annuel。

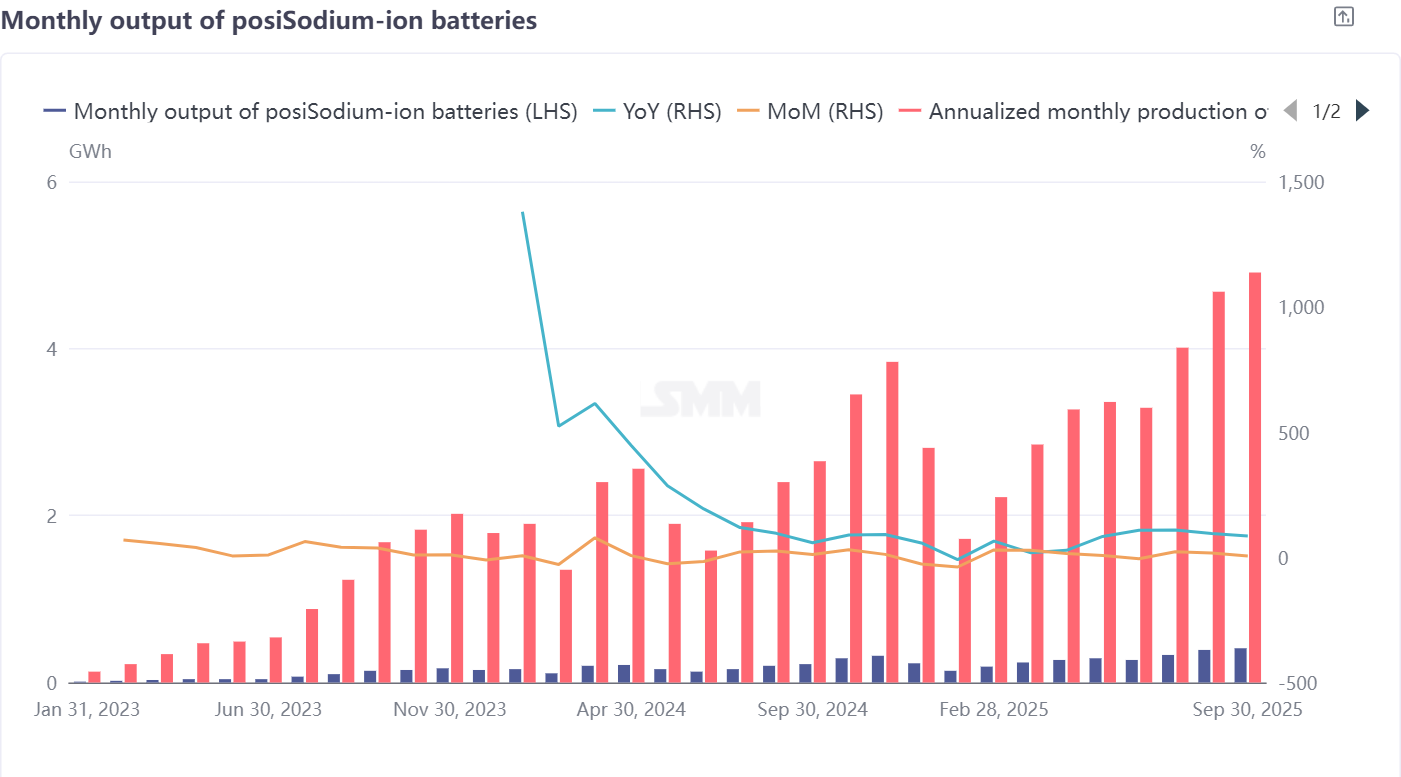

Cellules et applications utilisateur final: concentration sur les percées dans les petites alimentations et le start-stop, le stockage d’énergie utilitaire nécessite encore des progrès

La production de cellules sodium-ion a enregistré une double croissance en septembre: +5 % en glissement mensuel et +85 % en glissement annuel, l’élargissement des applications en aval constituant le principal moteur de croissance。 Actuellement, les petites alimentations et les applications start-stop sont les domaines de percée clés pour les fabricants de cellules sodium-ion, largement considérés comme ayant le potentiel de commercialiser en premier les batteries sodium-ion — ces applications ont des exigences de densité énergétique relativement modestes et une forte sensibilité aux coûts, correspondant bien aux caractéristiques techniques actuelles des batteries sodium-ion。

Cependant, des défis pratiques subsistent dans la production de masse: d’une part, des problèmes non idéaux dans les applications réelles impactent directement les livraisons et les taux d’adoption à court terme des batteries sodium-ion, nécessitant que les fabricants accumulent suffisamment de données d’échantillonnage et optimisent continuellement les procédés techniques; d’autre part, l’écart de coûts reste un point faible central — les coûts actuels des batteries sodium-ion restent inférieurs à ceux des batteries lithium et plomb-acide, les avantages coût-performance n’étant pas encore pleinement réalisés。

Le développement dans le secteur du stockage d'énergie par batterie (ESS) est plus prudent : peu d'entreprises nationales disposent de capacités matures pour produire des cellules sodium-ion de grand format, et les produits existants font encore l'objet d'optimisations continues, l'objectif principal étant d'améliorer la densité énergétique grâce à des améliorations techniques pour renforcer la compétitivité des coûts des ESS sodium-ion. La production de cellules de batteries sodium-ion en octobre devrait s'accélérer, avec une augmentation de 10 % en glissement mensuel et de 57 % en glissement annuel. Résumé des opérations de la chaîne industrielle

Dans l'ensemble, la chaîne industrielle des batteries sodium-ion en septembre a montré une tendance de « progrès malgré les divergences » : le segment des électrolytes, tirant parti des avantages en termes de commandes et de la stabilité des coûts des entreprises de premier plan, est devenu le principal moteur de croissance ; la production de cathodes et d'anodes en carbone dur, affectée par les goulets d'étranglement de production de masse et les fluctuations de la demande, a subi des pressions en glissement mensuel sur la production ; bien que les marchés d'utilisation finale des cellules se soient concentrés sur des percées dans les applications de faible puissance et de démarrage-arrêt, les écarts de coûts et les défis d'application doivent encore être surmontés.

La contradiction principale de l'industrie actuelle des batteries sodium-ion réside dans l'équilibre entre les « avancées en production de masse » et « l'optimisation technique et la maîtrise des coûts » — la voie cathodique NFPP doit résoudre les problèmes d'application et la stabilité de la capacité, les anodes en carbone dur doivent réaliser des percées dans les capacités de production de la chaîne complète et la substitution des matières premières, tandis que les cellules doivent réduire les écarts de coûts et accumuler de l'expérience en application. Le rythme de la reprise ultérieure de la chaîne industrielle dépendra fortement de l'efficacité des ajustements techniques des fabricants de cellules en aval, du rythme de libération des capacités des entreprises de premier plan et de la concrétisation de la demande sur les marchés finaux tels que le stockage d'énergie et la faible puissance. À court terme, la chaîne industrielle dans son ensemble devrait connaître une reprise modérée en octobre, mais à long terme, elle aura encore besoin d'itérations technologiques et d'économies d'échelle pour solidifier véritablement la compétitivité marché des batteries sodium-ion.