SMM, 10 octobre – Infos :

Aperçu des tendances des vacances :

Pendant les vacances de la Fête nationale, la négociation du zinc sur le SHFE a été suspendue pour les congés, tandis que le zinc du LME a continué de grimper pour atteindre un plus haut de l'année. Plus précisément, après son ouverture, le zinc du LME a rapidement grimpé au-dessus de 3 000 $/tonne pour ensuite bien se maintenir avec des fluctuations, atteignant un nouveau plus haut de l'année à 3 048 $/tonne durant la période. À la clôture de mardi, le zinc du LME s'est établi à 3 041,5 $/tonne, le volume des échanges augmentant à 13 813 lots et les positions ouvertes progressant à 223 000 lots par rapport aux niveaux d'avant les vacances. Au mardi, les stocks de zinc du LME ont diminué pour s'établir à 38 200 tonnes, en baisse de 2 750 tonnes par rapport à avant les vacances, la réduction provenant principalement des entrepôts de Singapour.

Dans l'ensemble, le marché a connu des événements macroéconomiques continus pendant les vacances. Sur le plan national, la Commission nationale du développement et de la réforme (CNDR) a officiellement émis le quatrième lot d'obligations du Trésor spéciales ultra-long terme de l'année, pour un total de 69 milliards de yuans, afin de soutenir les politiques de reprise des biens de consommation, tandis que la banque centrale a réalisé des opérations de pension inversée outright de 1 100 milliards de yuans le 9 octobre. À l'étranger, les données américaines sur les offres d'emploi du mois d'août avant les vacances ont été inférieures aux attentes, accompagnées de risques croissants de fermeture du gouvernement, conduisant à une baisse continue de l'indice du dollar américain et à une hausse du zinc du LME. Pendant les vacances, les données américaines sur l'emploi ADP de septembre ont montré une faiblesse, enregistrant la plus forte baisse depuis 2023, et le Sénat américain a de nouveau rejeté le projet de loi de financement temporaire. Affecté par des problèmes de financement, le gouvernement américain est entré dans un état de fermeture pour la première fois en sept ans. Sous l'effet de l'aversion au risque des traders, le zinc du LME a continué de progresser. Par la suite, le rapport américain sur les emplois non agricoles a été absent pour la première fois depuis 12 ans, et le gouvernement est resté fermé, intensifiant les incertitudes actuelles et futures, le zinc du LME maintenant une tendance fluctuante.

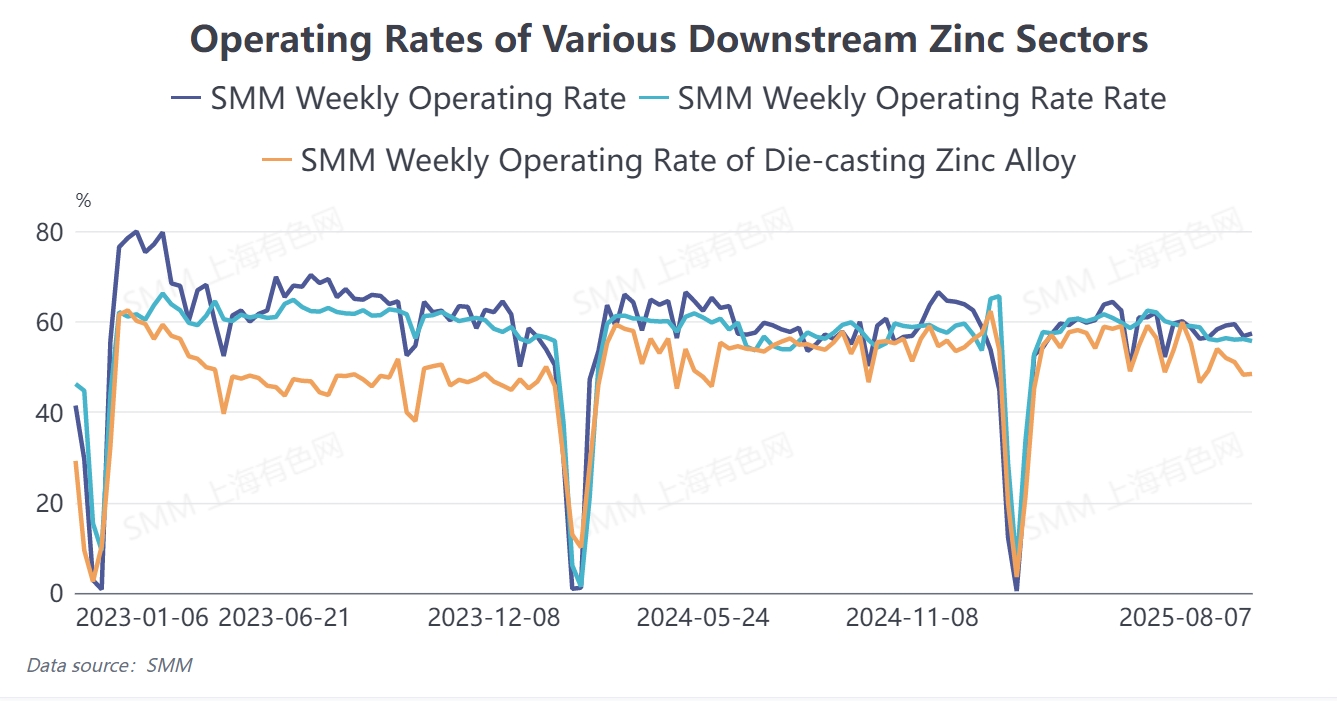

Perspectives de prix après les vacances : Côté offre, avec les reprises continues de production de certaines fonderies nationales, SMM prévoit que la production nationale de zinc raffiné atteindra 622 700 tonnes en octobre, en hausse de 22 600 tonnes en glissement mensuel, indiquant une situation d'approvisionnement relativement détendue. Côté demande, la consommation de galvanisation a montré une certaine amélioration marginale en septembre par rapport à août. Bien que la consommation finale des alliages de zinc de moulage sous pression se soit également redressée, les entreprises ont été fortement impactées par les alliages à bas prix sur le marché. L'oxyde de zinc, porté par la reprise de la demande dans certains secteurs, a également connu une amélioration globale des taux d'utilisation.

Dans l'ensemble, le marché national reste en situation de surcapacité. Cependant, les TC côté offre ont atteint un pic et commencent à baisser, tandis que les prix de l'acide sulfurique dans la plupart des régions ont amorcé un repli, compressant dans une certaine mesure les marges des affineries. Couplé à la hausse des prix des matières premières recyclées, de nouvelles augmentations de la production de zinc raffiné devraient rencontrer certaines contraintes. Côté demande, la consommation pourrait encore receler un certain potentiel, soutenue par la quatrième vague de subventions à la reprise. À l'avenir, il sera important de surveiller les tendances réelles de la consommation nationale et l'évolution des politiques macroéconomiques.