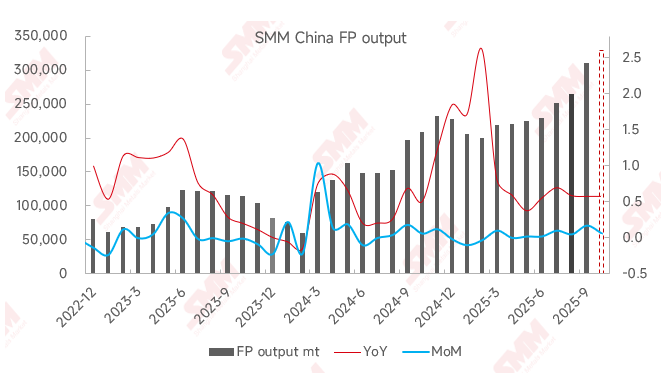

En septembre, le marché national du phosphate de fer a affiché une tendance active de « hausse des volumes et des prix », avec des données de production particulièrement remarquables. Selon les statistiques, la production de phosphate de fer a augmenté significativement de 17 % en glissement mensuel et de 58 % en glissement annuel, dépassant avec succès le seuil de production mensuelle de 300 000 tonnes, réalisant une augmentation notable de l’offre par rapport au mois d’août.

En ce qui concerne les moteurs de croissance, la logique centrale repose sur la forte transmission de la demande en aval. D’une part, une augmentation des commandes pour les entreprises intégrées leaders dans le phosphate de fer lithium (LFP) a directement stimulé la demande pour leur phosphate de fer autoproduit. D’autre part, alors que le marché des batteries lithium est entré dans sa saison traditionnelle de pointe en septembre, la demande en aval s’est transmise vers l’amont à travers les différentes couches, non seulement en entraînant une croissance synchrone des commandes et des plans de production des entreprises de phosphate de fer, mais aussi en augmentant significativement l’activité sur le marché du phosphate de fer acheté à l’extérieur. Dans ce contexte, le marché du phosphate de fer a réalisé des percées à la fois en « autoproduction et ventes externes » en septembre. Certaines entreprises, répondant à la croissance des commandes, ont même remis en service des lignes de production précédemment inactives, conduisant à une augmentation significative du taux d’utilisation global de l’industrie et à une nouvelle hausse du nombre d’entreprises fonctionnant à pleine capacité.

Côté coûts, une tendance divergente de « l’un stable, l’autre en hausse » est apparue. En septembre, les prix du phosphate monoammonique (MAP) de qualité industrielle sont restés bas, offrant un soutien de coût relativement stable pour la production de phosphate de fer. Cependant, affectés par une offre tendue, les prix du sulfate ferreux ont continué d’augmenter, entraînant une pression de coût substantielle pour les entreprises de phosphate de fer dans l’approvisionnement en fer.

En prévision d’octobre, avec une activité de marché qui augmente encore et une relation offre-demande qui s’améliore continuellement, les prix du phosphate de fer devraient connaître une légère hausse, et les entreprises de l’industrie sont généralement optimistes quant au marché d’octobre. En termes de production, la production de phosphate de fer en octobre devrait augmenter de 6 % en glissement mensuel, tandis que le taux de croissance en glissement annuel devrait rester élevé à 58 %, suggérant une poursuite de la forte prospérité de l’industrie.