SMM 15 septembre Actualités:

I. Contradiction centrale du marché: Augmentation rigide des coûts et reprise de la consommation plus lente que prévu

Début septembre, la combinaison du sommet de l'OCS et du défilé militaire du 3 septembre a entraîné un renforcement significatif des contrôles liés à la protection de l'environnement dans le nord de la Chine. L'industrie de la galvanisation étant la principale source de scories de zinc—une matière première clé pour la production d'oxyde de zinc par procédé indirect—elle a fait face à certaines restrictions. Selon SMM, la plupart des usines de galvanisation du nord de la Chine ont adopté des mesures telles que des taux d'activité réduits ou des arrêts à court terme pendant cette période, conduisant directement à une contraction significative de l'offre nationale de scories de zinc. Dans le déséquilibre offre-demande, l'indicateur payable des scories de zinc a récemment augmenté d'environ 2 points de pourcentage.

Pour les entreprises d'oxyde de zinc, plus de 60 % de la production utilise des scories de zinc comme matière première. L'augmentation des prix des matières premières s'est directement traduite par des pressions rigides sur les coûts, réduisant continuellement les marges bénéficiaires. Cependant, en contraste frappant avec les fortes augmentations du côté des coûts, les marchés consommateurs du caoutchouc et de la céramique en aval n'ont pas connu la reprise de haute saison attendue, la demande globale restant faible. Les doubles pressions de « coûts croissants et demande faible » sont devenues la contradiction centrale du marché actuel de l'oxyde de zinc.

II. Demande divergente selon les segments: Les variations de l'industrie d'utilisation finale influencent les performances du marché

(I) Oxyde de zinc de qualité caoutchouc: Des données automobiles solides ne masquent pas la demande médiocre de l'industrie du pneu

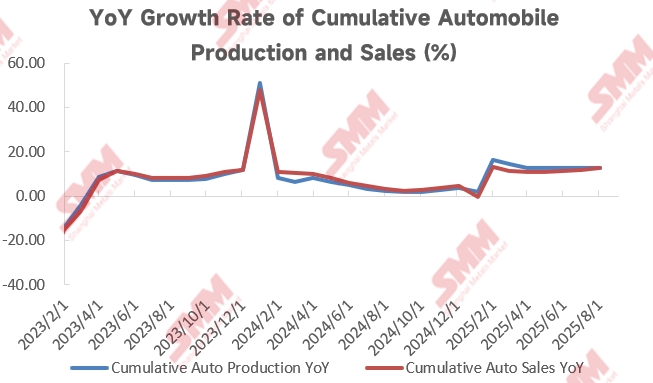

En tant que plus grand segment d'application de l'oxyde de zinc, la demande d'oxyde de zinc de qualité caoutchouc est étroitement liée à l'industrie des produits en caoutchouc, en particulier le secteur des pneus. Du côté des données automobiles d'utilisation finale, la production automobile cumulative de la Chine a atteint 21,051 millions d'unités en août, en hausse de 12,7 % en glissement annuel, tandis que les ventes cumulées étaient de 21,128 millions d'unités, en hausse de 12,6 % en glissement annuel. Les données globales sont impressionnantes, fournissant un soutien théorique à la demande de l'industrie du caoutchouc.

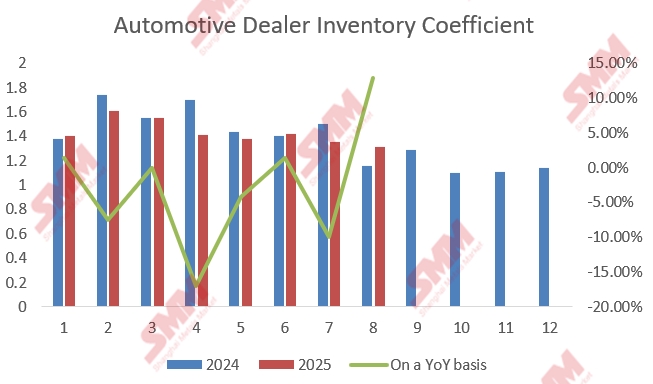

Cependant, du côté des achats réels, l'industrie du pneu fait toujours face à de multiples pressions. D'une part, les données de l'Association chinoise des concessionnaires automobiles montrent que le coefficient d'inventaire des concessionnaires automobiles en août était de 1,31. Bien qu'il ait légèrement diminué de 0,04 en glissement mensuel, il était en hausse de 12,9 % en glissement annuel et restait au-dessus de la plage raisonnable de 0,8-1,2. Sous la pression des stocks, les grandes entreprises de pneus se sont principalement concentrées sur la digestion des stocks antérieurs, maintenant un volume d'achat faible et stable d'oxyde de zinc de qualité caoutchouc. D'autre part, certaines usines de pneus, affectées par des commandes insuffisantes et d'autres facteurs, restent dans un état d'arrêt ou de réduction de production. Parmi elles, les entreprises de pneus tout acier ont montré de faibles taux d'activité, tandis que les entreprises de pneus semi-acier font également face à des problèmes doubles de ralentissement de la croissance de la production et des ventes et d'accumulation de stocks.

D'après les retours des entreprises, le marché actuel de l'oxyde de zinc de qualité caoutchouc est polarisé: les entreprises leaders d'oxyde de zinc, s'appuyant sur une coopération à long terme avec les grandes usines de pneus, ont des commandes relativement stables; cependant, les petites et moyennes entreprises d'oxyde de zinc, affectées par une prise de commandes insuffisante de la part des petits et moyens fabricants de produits en caoutchouc, ont des commandes significativement plus faibles, le soutien global de la demande étant limité.

(II) Oxyde de zinc de qualité céramique: Le ralentissement immobilier pèse sur la demande d'oxyde de zinc de qualité céramique

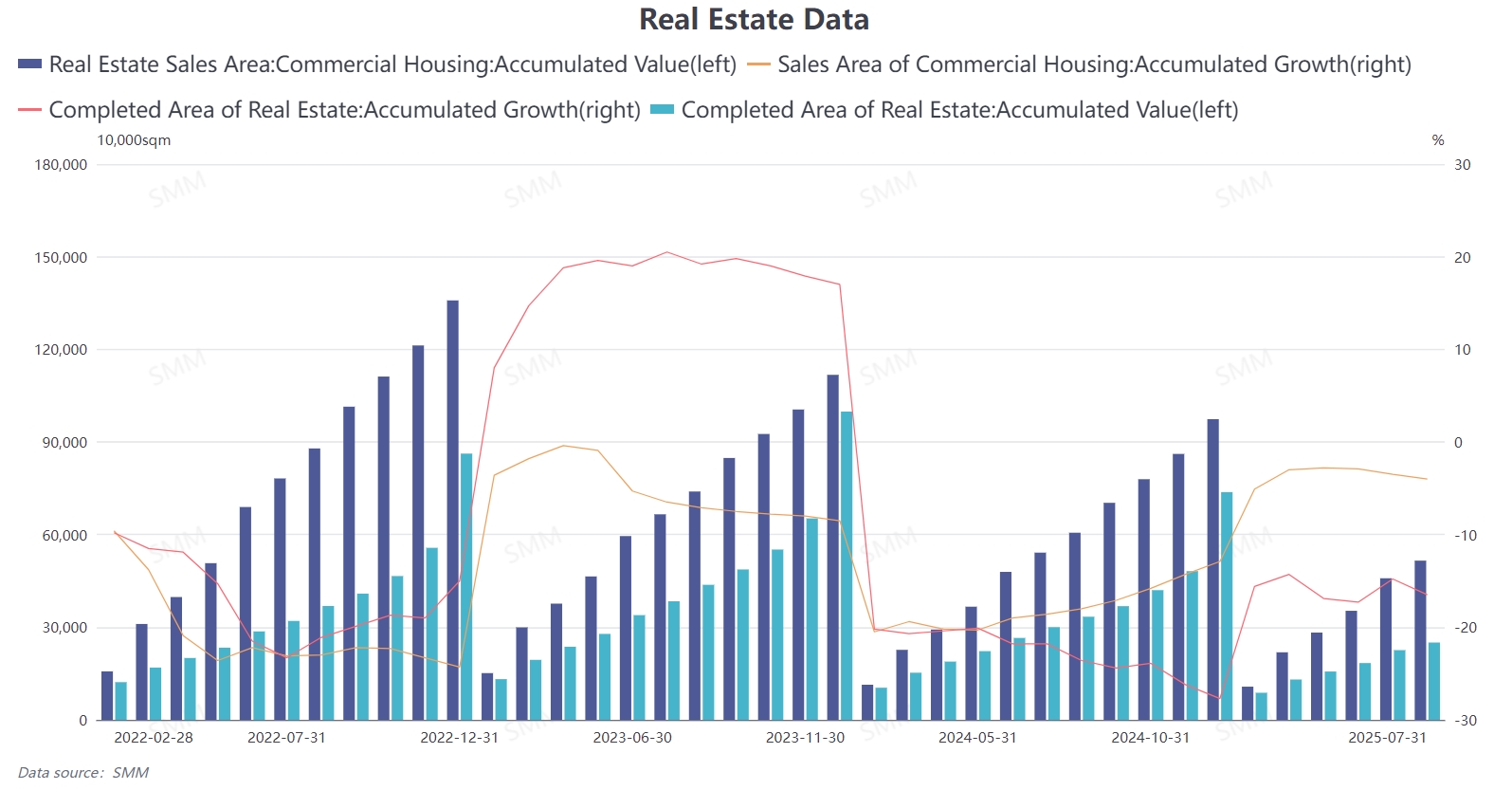

L'oxyde de zinc de qualité céramique est principalement utilisé dans les glaçures céramiques, les céramiques électroniques et autres domaines, et sa demande est étroitement liée à l'industrie immobilière. Selon les données immobilières, la superficie de vente immobilière et la superficie achevée de la Chine sont restées en croissance négative en août, avec des chiffres cumulatifs en glissement annuel enregistrés à -4 % et -16,5 %, respectivement. La demande immobilière en aval continue d'être faible, entraînant une faible demande d'achat d'oxyde de zinc de qualité céramique, ce qui est devenu un facteur majeur freinant le marché.

Bien que le marché de l'oxyde de zinc de qualité céramique haute pureté ait récemment montré une légère amélioration, les produits haute pureté représentent une part relativement faible du marché global de l'oxyde de zinc de qualité céramique, et leur effet de stimulation sur le marché global est relativement limité. Le marché de l'oxyde de zinc de qualité céramique reste dans un schéma de « demande faible et volume de transactions bas. »

(III) Oxyde de zinc de qualité alimentaire: La transition entre haute et basse saisons commence, mais les pressions sur les coûts limitent les profits des entreprises

L'oxyde de zinc de qualité alimentaire est principalement utilisé comme additif dans les aliments pour bétail et volaille, avec une demande fluctuant cycliquement selon les hautes et basses saisons de l'industrie de l'élevage. Actuellement, avec le refroidissement du temps, la demande d'oxyde de zinc de qualité alimentaire a montré des signes marginaux d'amélioration.

Cependant, les entreprises font toujours face à d'importantes pressions sur les coûts : À court terme, les contrôles environnementaux début septembre dans le nord de la Chine ont réduit la production d'oxyde de zinc bas de gamme, faisant monter l'indicateur payable de l'oxyde de zinc bas de gamme. À long terme, depuis 2024, les importations d'oxyde de zinc bas de gamme ont diminué en glissement annuel, associées à la baisse des taux de fonctionnement des hauts-fourneaux des aciéries nationales. Ces deux facteurs ont conjointement conduit à une augmentation soutenue de l'indicateur payable de l'oxyde de zinc bas de gamme. Sous la pression des coûts, certaines entreprises produisant de l'oxyde de zinc actif ont dû réduire leur production pour protéger leurs profits, exacerbant davantage l'incertitude sur l'offre et la demande du marché.

(IV) Oxyde de zinc de qualité électronique : Interférence minimale des matières premières + soutien solide de la demande, les performances du marché restent relativement stables

La production d'oxyde de zinc de qualité électronique utilise principalement du lingot de zinc comme matière première plutôt que des déchets de zinc, ce qui la rend moins affectée par la récente hausse de l'indicateur payable des déchets de zinc.

Côté demande, la progression régulière des projets de construction de State Grid Corporation of China continue de soutenir la demande en composants électroniques. Parallèlement, la production nationale d'appareils électroménagers a maintenu une bonne dynamique de croissance en août, stimulant davantage la demande d'oxyde de zinc de qualité électronique. Sous ces deux facteurs positifs, la demande d'oxyde de zinc de qualité électronique reste globalement relativement stable, en faisant le segment le plus robuste du marché actuel de l'oxyde de zinc.

IV. Perspectives à court terme : La pression sur les coûts pourrait légèrement s'atténuer, la reprise de la demande reste clé

À court terme, avec la levée progressive des mesures de contrôle dans le nord, les usines de galvanisation du nord de la Chine reprennent progressivement leur production. L'offre de déchets de zinc devrait augmenter en conséquence, et la tendance à la hausse de l'indicateur payable des déchets de zinc pourrait modérer. La pression sur les coûts pour les entreprises d'oxyde de zinc devrait légèrement s'atténuer.

Cependant, à long terme, la capacité du marché de l'oxyde de zinc à sortir de ses difficultés actuelles dépend fondamentalement du rythme de reprise de la consommation en aval. Si les industries utilisatrices finales telles que l'automobile, l'immobilier et le caoutchouc connaissent une reprise substantielle de la demande, entraînant une croissance synchronisée across les différents segments, le marché de l'oxyde de zinc devrait progressivement entrer dans un cycle vertueux de « coûts stables et demande croissante ». Inversement, si la demande reste faible de manière persistante, les entreprises continueront de faire face à une pression prolongée sur les coûts.