Matières premières en aluminium recyclé : Les prix des déchets d'aluminium ont fluctué à des niveaux élevés cette semaine. Au 4 septembre, le prix SMM A00 a clôturé à 20 610 yuans/tonne, en baisse de 120 yuans/tonne sur la semaine. L'offre de déchets d'aluminium est restée tendue, avec une pénurie particulièrement marquée pour les déchets déchiquetés, dont les prix se maintiennent fermement dans une fourchette principale de 17 200 à 17 700 yuans/tonne. Les prix des balles d'UBC se sont ajustés en fonction des cours de l'aluminium, évoluant autour de 15 500 à 16 000 yuans/tonne avec des fluctuations hebdomadaires d'environ 100 yuans/tonne. Les disparités régionales étaient évidentes : Shanghai, Jiangsu, Shandong et Henan ont suivi de près les mouvements des prix de l'aluminium avec des ajustements de 50 à 100 yuans/tonne, tandis que Jiangxi, Hubei, Foshan et Anhui sont restés stables sur la semaine. Les récentes fortes variations de prix dans certaines régions découlent de la mise en œuvre non confirmée de politiques, exacerbant les pénuries d'approvisionnement et obligeant les entreprises de recyclage à augmenter leurs prix d'achat pour maintenir leur production.

La semaine prochaine, les prix des déchets d'aluminium devraient se maintenir à des niveaux élevés dans un contexte de tension accrue entre l'offre et la demande. D'un point de vue macro, les contrôles nationaux en cours sur les remboursements illégaux de taxes impacteront profondément les coûts de production de l'aluminium secondaire. Bien que les offres d'achat actuelles des entreprises de recyclage ne reflètent pas encore les effets réels des politiques durant cette période transitoire, l'incertitude sectorielle continue de croître. À long terme, les entreprises en aval pourraient négocier davantage les prix d'achat pour compenser les hausses potentielles de coûts fiscaux, maintenant des risques de baisse pour les prix des déchets. Cependant, l'offre limitée—en particulier pour les déchets déchiquetés—maintiendra le pouvoir de fixation des prix des fournisseurs à court terme. SMM prévoit que les déchets déchiquetés (prix de l'eau) évolueront entre 17 200 et 17 700 yuans/tonne, tandis que les balles d'UBC se maintiendront entre 15 500 et 16 000 yuans/tonne, soutenues par une demande rigide. Les acteurs du marché doivent surveiller de près la mise en œuvre des politiques fiscales et la reprise effective de la demande en septembre, car les tendances des prix dépendront de l'interaction entre la transmission des coûts et les contraintes d'approvisionnement.

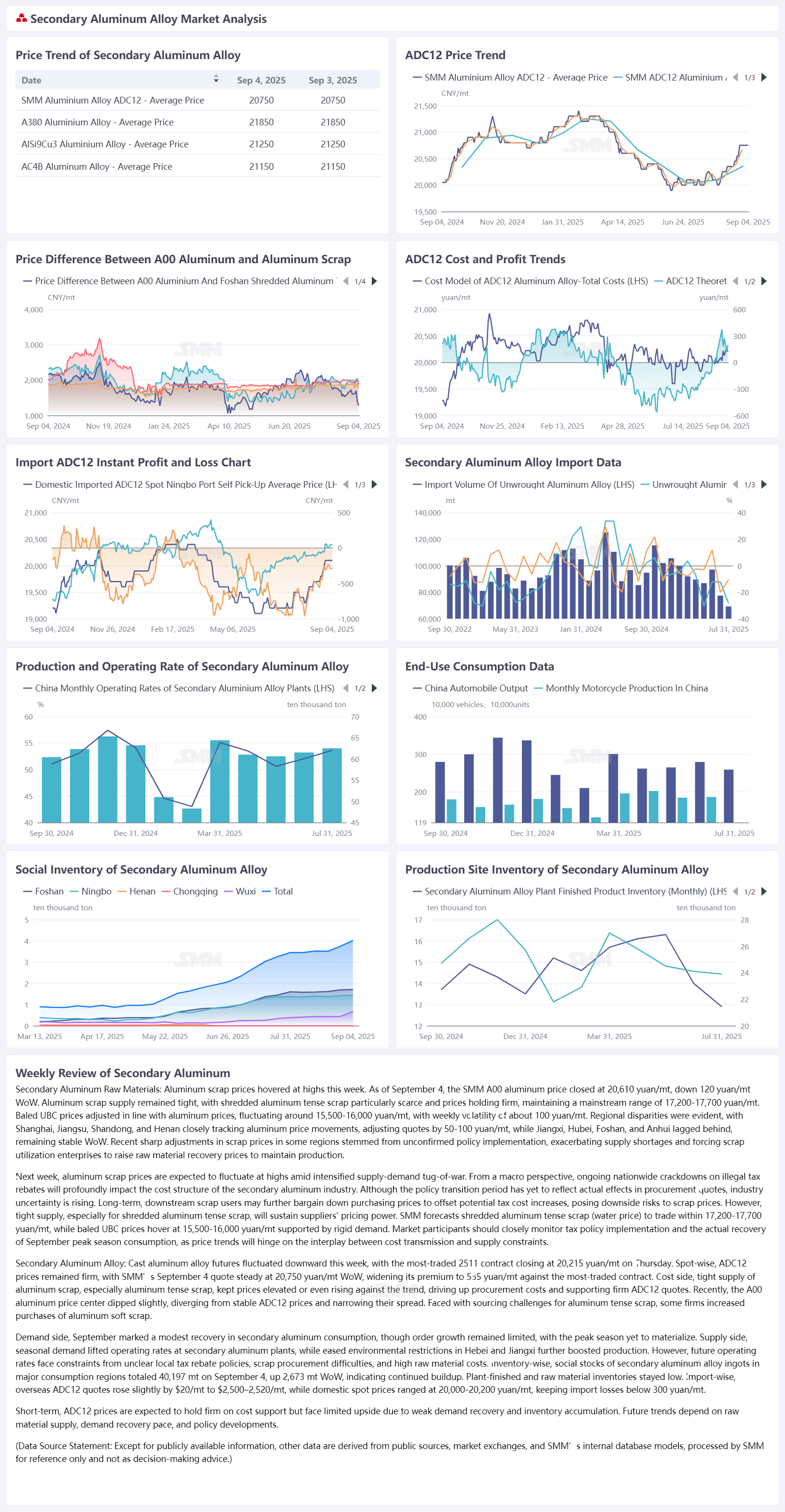

Alliage d'aluminium secondaire : Cette semaine, les contrats à terme d'alliage d'aluminium moulé ont fluctué à la baisse, le contrat le plus échangé 2511 clôturant à 20 215 yuans/tonne jeudi. Côté spot, les prix de l'ADC12 sont restés fermes, avec la cotation du SMM du 4 septembre maintenue stable à 20 750 yuans/tonne en glissement hebdomadaire, élargissant sa prime à 535 yuans/tonne par rapport au contrat le plus échangé. Côté coûts, la pénurie de ferraille d'aluminium, notamment de ferraille tendue, a maintenu les prix élevés voire en hausse contre la tendance, augmentant les coûts d'approvisionnement et soutenant les cotations fermes de l'ADC12. Récemment, le centre de prix de l'aluminium A00 a légèrement baissé, divergent de la stabilité des prix de l'ADC12 et réduisant leur écart de prix. Face aux difficultés d'approvisionnement en ferraille tendue, certaines entreprises ont accru leurs achats de ferraille souple. Côté demande, septembre a vu une reprise modeste de la consommation d'aluminium secondaire, avec une croissance limitée des commandes ne répondant pas aux attentes de haute saison. Côté offre, la demande saisonnière a relevé les taux d'activité des usines d'aluminium secondaire, tandis que l'assouplissement des restrictions environnementales dans le Hebei et le Jiangxi a encore stimulé la production. Cependant, les taux d'activité futurs pourraient être limités par des politiques locales de remboursement de taxes incertaines, des difficultés d'approvisionnement en ferraille et des coûts élevés des matières premières. Côté stocks, l'inventaire social des lingots d'alliage d'aluminium secondaire dans les principales zones de consommation s'élevait à 40 197 tonnes le 4 septembre, en hausse de 2 673 tonnes sur une semaine, restant en phase d'accumulation, tandis que les stocks d'usine et de matières premières sont demeurés bas. Côté importations, les cotations overseas de l'ADC12 ont légèrement augmenté de 20 $/tonne pour atteindre 2 500–2 520 $/tonne cette semaine, avec des prix spot domestiques à 20 000–20 200 yuans/tonne, maintenant les pertes à l'importation sous 300 yuans/tonne. À court terme, les prix de l'ADC12 devraient se maintenir à des niveaux élevés grâce au soutien des coûts, mais la reprise limitée de la demande et l'accumulation des stocks plafonnent les hausses potentielles. Les tendances futures nécessitent un suivi attentif de l'approvisionnement en matières premières, du rythme de reprise de la demande et des évolutions politiques.