Nouvelles du SMM le 27 juillet :

Submergé ! L'offre domestique de billettes d'aluminium primaire a été confrontée à des réductions de production depuis juin. Depuis juin, les faibles stocks nationaux et internationaux ont déclenché une tendance de « cornering » sur le marché, avec une flambée des prix spot de l'aluminium approchant la barre des 20 000 yuans/tonne. Les prix élevés persistants de l'aluminium ont freiné la consommation, associés à une saison creuse plus marquée en aval, entraînant une demande finale faible dans divers secteurs. La déstockage des billettes d'aluminium a été lent, conduisant à un point de retournement des stocks. Les frais de transformation des billettes d'aluminium ont « chuté » dans des conditions déjà difficiles, avec un schéma d'offre et de demande s'effondrant progressivement. Certaines régions de consommation ont même connu des scénarios de « frais de transformation nuls » ou « négatifs », mettant les producteurs de billettes d'aluminium sous une pression sévère de stocks et de capitaux. Par conséquent, la vague de réductions de production de billettes d'aluminium s'est intensifiée, passant de réductions marginales début juin à des arrêts et réductions à grande échelle dans plusieurs régions fin juin et début juillet. L'ampleur des réductions de production de billettes d'aluminium a continué de s'étendre légèrement mi-juillet, certaines usines choisissant de reprendre la production seulement fin juillet. Au cours des deux derniers mois, la proportion domestique d'aluminium liquide a rencontré une résistance significative à la hausse, avec une production quotidienne moyenne de billettes d'aluminium primaire en juin restant stable par rapport à mai à environ 49 000 tonnes/jour. Cependant, ce chiffre devrait diminuer fortement en juillet pour atteindre 44 000 tonnes/jour.

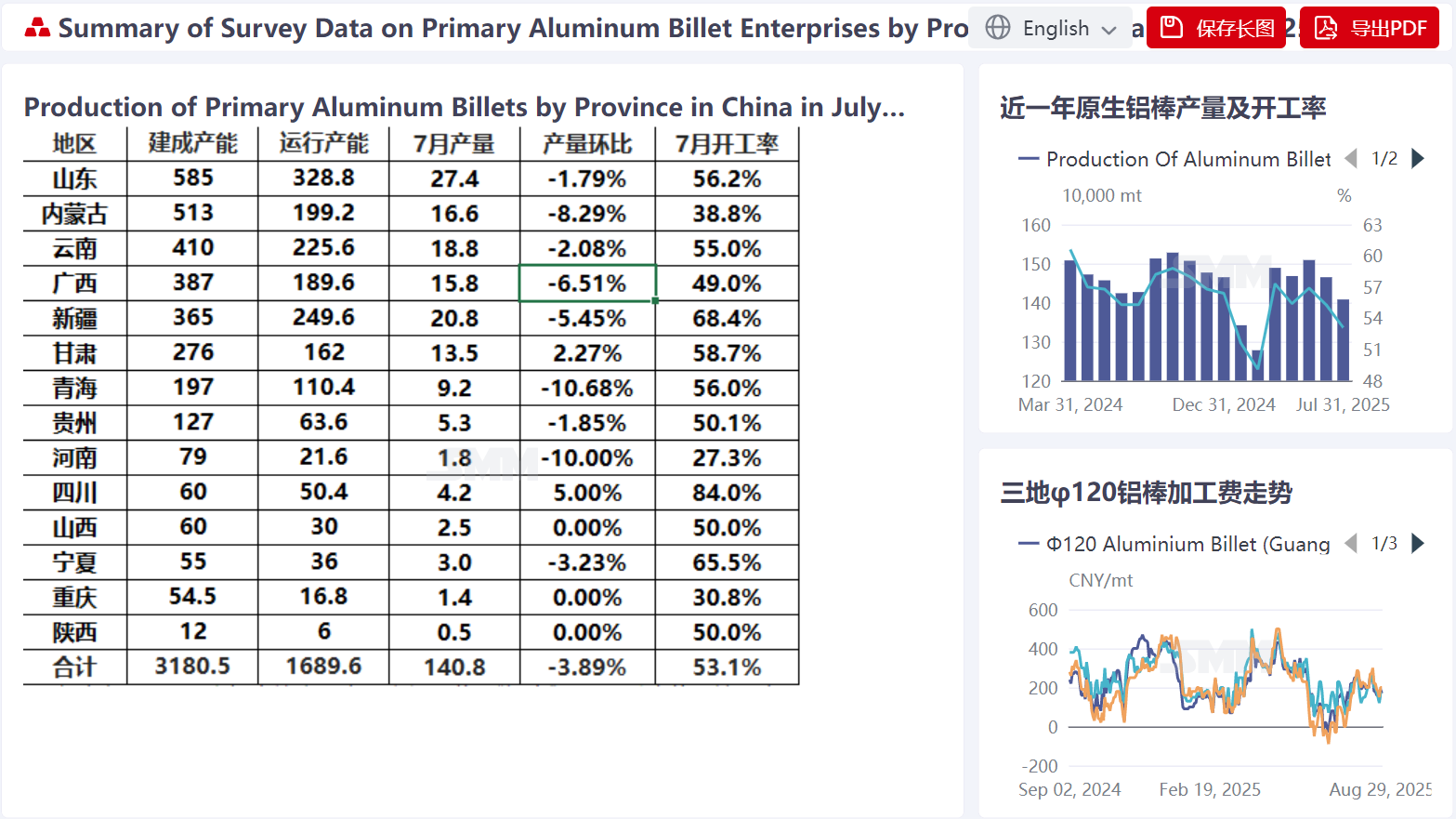

Examinons d'abord les données de juin. Selon les statistiques mensuelles du SMM, il y a actuellement 173 entreprises dans l'échantillon mensuel du SMM pour les billettes d'aluminium primaire, avec une capacité totale de 31,805 millions de tonnes, inchangée par rapport au mois précédent. En juin 2025 (30 jours), la production nationale totale de billettes d'aluminium primaire était de 1,465 million de tonnes, une diminution de 44 000 tonnes ou 2,9 % par rapport à mai 2025 (31 jours), et une augmentation de 41 000 tonnes ou 2,9 % par rapport à la même période l'année dernière. Le taux d'exploitation des billettes d'aluminium primaire domestiques en juin était de 55,3 %, une baisse de 1,6 % en glissement mensuel. Régionalement, affectée par des réductions marginales de production en juin, la production dans les principales provinces productrices de billettes d'aluminium comme le Shandong, la Mongolie intérieure, le Yunnan et le Guangxi a montré une tendance à la baisse. Cependant, des provinces comme le Ningxia, le Henan et le Xinjiang ont vu leur production augmenter contre la tendance en raison de l'atteinte des objectifs de pleine production et de l'augmentation des nouvelles capacités au premier semestre.

Alors, quelle est la prévision de production de billettes d'aluminium pour juillet ? Selon les dernières statistiques d'enquête de SMM sur les réductions de production parmi les entreprises de billettes d'aluminium dans diverses provinces nationales, après désensibilisation, SMM prévoit que la production nationale totale de billettes d'aluminium primaire en juillet (31 jours) sera de 1,364 million de tonnes, soit une diminution de 101 000 tonnes ou 6,89 % par rapport à juin 2025 (30 jours), avec un taux d'exploitation en forte baisse de 3,8 % à 51,5 % ; une diminution de 63 000 tonnes ou 4,4 % par rapport à la même période l'année dernière. En raison de la performance globalement faible du marché des billettes d'aluminium en juillet, la rentabilité des producteurs est préoccupante, avec des volumes de production en baisse dans la plupart des provinces. Parmi elles, la production au Guangxi et au Qinghai devrait diminuer de plus de 10 %, tandis que celle du Shandong, de la Mongolie intérieure, du Xinjiang, du Guizhou et du Ningxia devrait également diminuer de plus de 5 %. Actuellement, alors que nous entrons dans la fin juillet, selon l'enquête de SMM, certaines entreprises de billettes d'aluminium dans des provinces comme le Guangxi qui avaient précédemment arrêté ou réduit leur production ont terminé leur maintenance et choisi de reprendre la production, avec une bonne progression dans la reprise, entraînant un léger rebond du taux d'exploitation hebdomadaire. Actuellement, en raison du recul des prix de l'aluminium par rapport aux sommets et de l'impact de la vague précédente de réductions de production, les producteurs durcissent leurs prix face à des pertes persistantes, tandis que les stocks de billettes d'aluminium ont continuellement diminué récemment. Couplé à une volonté accrue parmi les utilisateurs en aval de reconstituer des marchandises à des prix relativement bas, les fournisseurs ont effectué quelques ajustements à la baisse mais restent contrôlables, avec des transactions globalement en berne. Selon les statistiques d'enquête de SMM, le stock en usine des usines nationales de billettes d'aluminium fin juillet était d'environ 115 000 tonnes, une augmentation de 1 900 tonnes par rapport à la même période le mois dernier ; le nombre moyen de jours de stocks est resté stable par rapport à la même période l'année dernière à 2,3 jours, avec des signes de stabilisation du côté de l'offre des billettes d'aluminium approchant août. (Les données de production de juillet ne sont qu'une prévision. Déclaration de source des données : à l'exception des informations publiques, toutes les autres données sont traitées par SMM sur la base d'informations publiques, d'échanges de marché et en s'appuyant sur la base de données interne et le modèle de SMM, à titre indicatif uniquement et ne constituant pas une recommandation de décision.)