SMM 31 août 2025 :

Alliage d'aluminium primaire : Le PMI hors saison brille à l'approche de la haute saison, la reprise du taux d'activité atteint un goulot d'étranglement

Le PMI des alliages d'aluminium primaires a enregistré 59,4 % en août, maintenant une performance robuste au-dessus du seuil de 50 malgré la traditionnelle période creuse de juillet-août. Les détails montrent que l'indice de production (70,2 %) et l'indice des nouvelles commandes (65,4 %) sont restés élevés, en phase avec la tendance générale de reprise du taux d'activité du secteur. Bien que les fluctuations de capacité dans les segments de transformation primaire comme les billettes d'aluminium restent instables, la production d'alliages d'aluminium primaires a continué à gagner du terrain, les commandes—notamment les exportations de produits finis en aval—affichant des performances particulièrement solides, reflétant une relative force tant dans la production que dans les commandes. L'indice des stocks de produits (53,0 %) et l'indice des volumes d'achat (68,5 %) indiquent une gestion stable des stocks et des approvisionnements actifs en matières premières. L'indice des nouvelles commandes à l'exportation (65,4 %) est resté solide, bien que les incertitudes sur la demande externe persistent, nécessitant un suivi continu des facteurs tels que les droits de douane entre les États-Unis et la Chine.

Concernant les taux d'activité, le secteur chinois des alliages d'aluminium primaires a affiché un taux préliminaire d'août de 53,8 %, en hausse de 0,8 % en glissement mensuel et de 1,5 % en glissement annuel. Les données hebdomadaires ont montré que le taux a augmenté de 1,0 point en glissement hebdomadaire pour atteindre 55,6 % la première semaine, suivi d'une autre hausse de 1,0 point en glissement hebdomadaire à 56,6 % la deuxième semaine, poursuivant la tendance de reprise depuis juillet. Dans un contexte de fortes baisses de production dans les segments de transformation primaire comme les billettes et les barres, le segment des alliages primaires a supporté une partie de la charge d'alliage de l'aluminium liquide. Cependant, la troisième semaine a vu le taux se stabiliser à 56,6 %, tandis que la quatrième semaine a reculé de 0,2 % en glissement hebdomadaire à 56,4 %, signalant un élan ascendant bloqué.

À l'approche de septembre, les reprises complètes de production dans les segments de transformation primaire comme les billettes ont réduit le rôle des alliages d'aluminium primaires dans l'absorption d'aluminium liquide. Bien que les incertitudes liées à la guerre commerciale se soient atténuées cette année et que les tentatives de réapprovisionnement des producteurs en aval pour la haute saison de septembre-octobre aient entraîné des rebonds à court terme des commandes, la demande supplémentaire reste concentrée parmi les grandes entreprises aux commandes stables, tandis que les petites et moyennes entreprises continuent de faire face à des contraintes de demande finale faible.

Perspectives : malgré un PMI exceptionnel en août et des prévisions positives du SMM pour septembre, les défis persistent en raison d'une demande intérieure atone, des incertitudes des politiques commerciales et des impacts potentiels des prix élevés de l'aluminium. La capacité du secteur à maintenir ses performances dépendra de la reprise effective de la demande pendant la saison traditionnelle de pointe et de l'évolution des facteurs externes, bien que les perspectives globales restent prometteuses.

Exportations de roues en aluminium : performance résiliente avec une croissance des volumes et des prix stables. La saison de pointe à l'étranger et le paysage commercial montrent des améliorations.

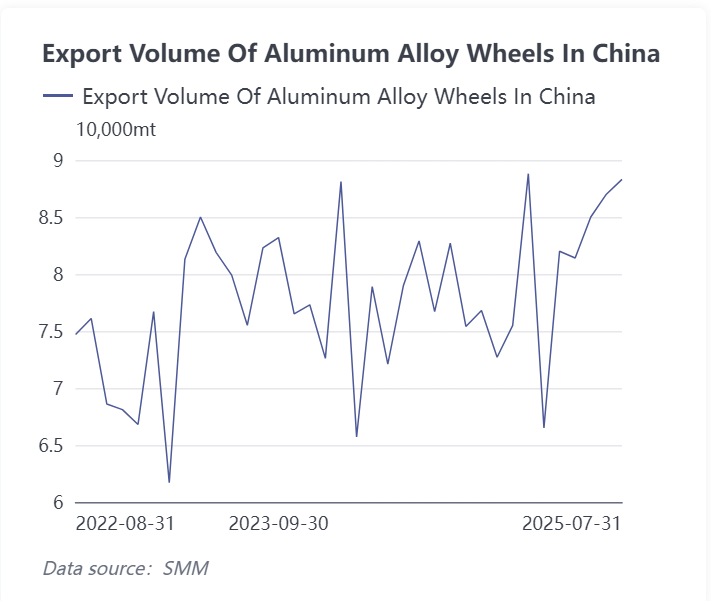

Les données d'exportation indiquent que les exportations chinoises de roues en aluminium ont poursuivi leur tendance à la hausse en août, basées sur les 10 principales destinations d'exportation en juin et juillet, ainsi que sur le graphique de tendance des volumes d'exportation de jantes en alliage d'aluminium. Le volume d'exportation des jantes est passé de 87 000 tonnes en juin à 88 300 tonnes en juillet, en hausse de 1,5 % en glissement mensuel et de 15,2 % en glissement annuel. Après quatre mois consécutifs de croissance, le chiffre s'est approché du plus haut de l'année, démontrant une résilience à l'exportation solide.

Par marché, les exportations vers les États-Unis sont restées relativement stables malgré les impacts des politiques tarifaires, bien qu'une attention soit nécessaire sur les fluctuations de prix affectant la rentabilité. Le Mexique, en tant que plaque tournante clé de réexportation, a maintenu sa position de marché solide. Les exportations vers le Japon, le Canada et la Thaïlande sont restées stables en volume et en part, tandis que les marchés émergents comme le Maroc et la Russie ont montré un potentiel de croissance, reflétant les ajustements structurels de l'industrie pour réduire la dépendance aux marchés uniques.

À l'avenir, avec la diminution des incertitudes liées aux tarifs sino-américains, le schéma global faible et stable des industries de l'alliage d'aluminium primaire et des jantes en aluminium devrait s'inverser au second semestre 2025, les exportations de roues en aluminium étant susceptibles de maintenir leur tendance à la hausse après la saison de pointe à l'étranger. Le secteur des alliages d'aluminium primaires doit surveiller la reprise effective de la demande après la saison traditionnelle de pointe en septembre, tandis qu'une reprise substantielle des exportations de roues en aluminium dépendra de politiques commerciales plus claires et d'un allègement efficace des pressions sur les coûts.