30 août 2025 :

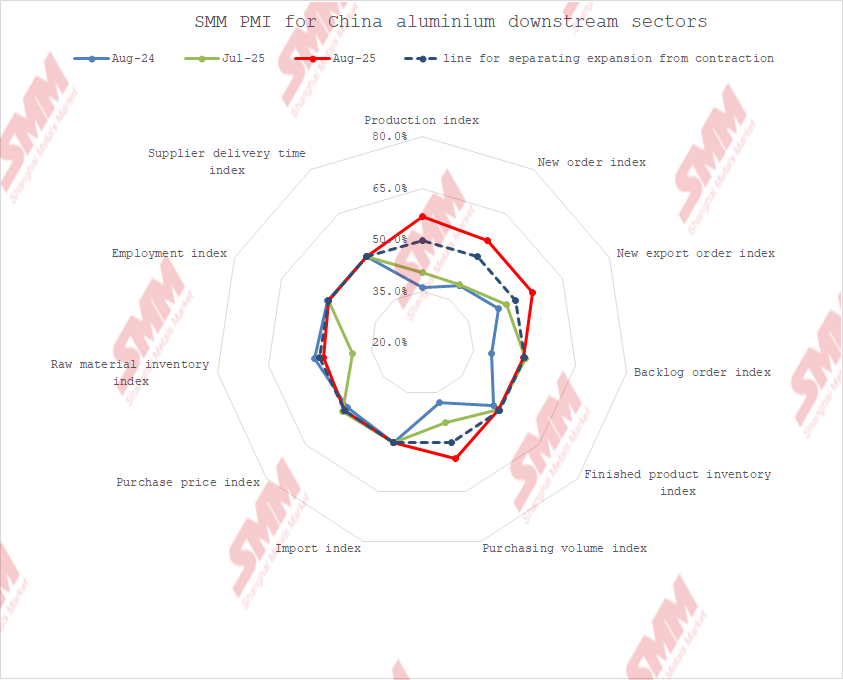

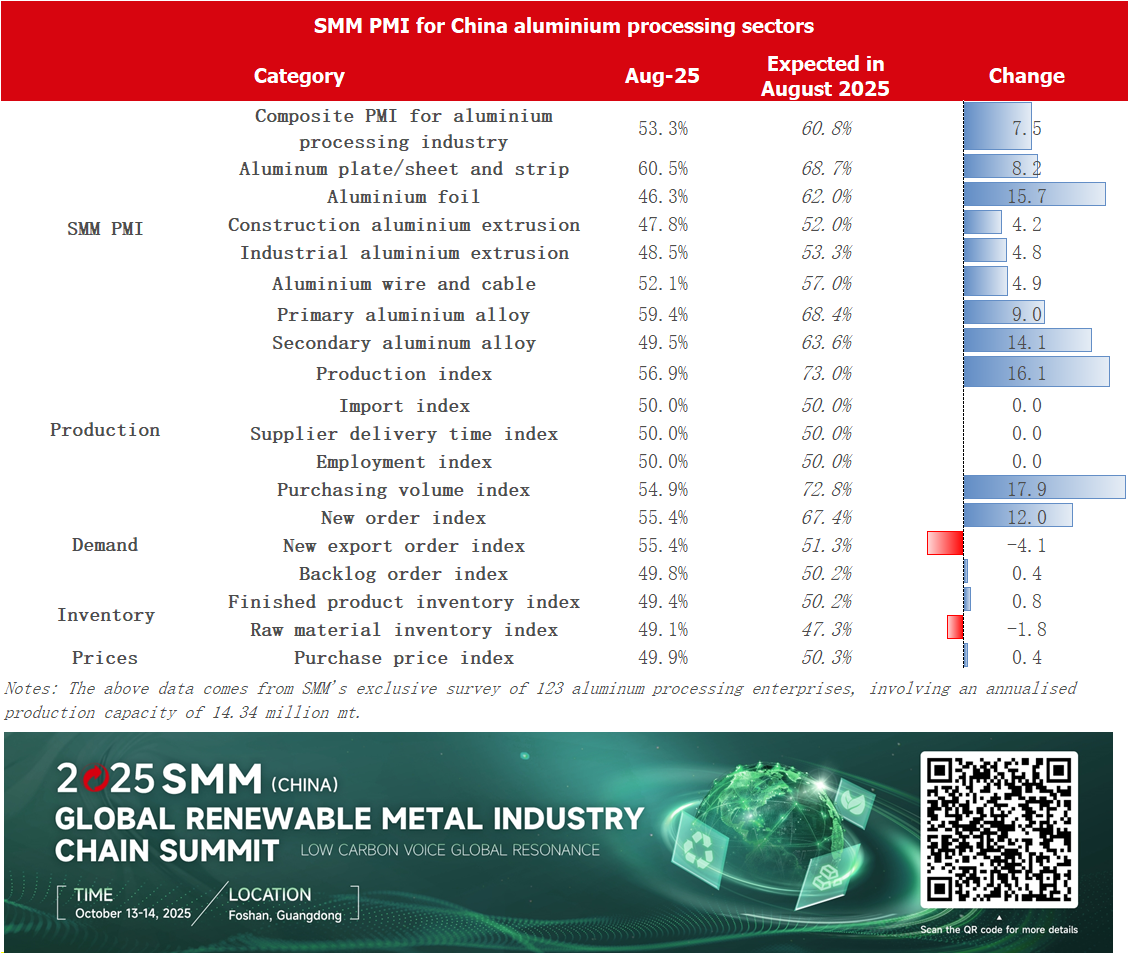

Les PMI des différents secteurs de transformation de l'aluminium ont affiché une divergence significative en août, avec l'industrie des plaques et bandes d'aluminium se distinguant particulièrement. Son PMI composite a bondi de 17,1 points de pourcentage pour atteindre 60,5 %, marquant un retour vigoureux en territoire d'expansion. Les stocks saisonniers dans les secteurs avals tels que l'automobile, l'électronique 3C, les boîtes de conserve et les panneaux de façade ont stimulé la croissance mensuelle des commandes des entreprises. Les lignes de coulée-roulage précédemment inactives ont progressivement repris la production, boostant les taux d'utilisation sur plusieurs périodes consécutives. Bien que l'industrie reste prudente quant à la saison haute de septembre-octobre et fasse face à des contraintes logistiques localisées, la production globale n'a pas été significativement impactée. Le PMI du secteur des feuilles d'aluminium est resté en territoire de contraction (46,3 %) mais s'est légèrement amélioré en glissement mensuel, bien que l'élan global de production et de vente soit resté faible. Les feuilles pour climatiseurs ont été particulièrement tirées vers le bas par la baisse des calendriers de production des utilisateurs finaux. Cependant, les commandes de feuilles pour batteries et de feuilles à brasage sont restées stables, tandis que la consommation de feuilles décoratives, ménagères et d'emballage s'est améliorée en glissement mensuel, les entreprises de premier rang stabilisant leurs calendriers de production. Le PMI des profilés pour construction a légèrement augmenté à 47,80 %, reflétant une demande faible en saison creuse. Les effets positifs des politiques immobilières ne se sont pas encore traduits en demande industrielle. Les petites et moyennes entreprises, accablées par des cycles de paiement longs et des frais de transformation en baisse, ont montré une faible volonté de prendre des commandes. Les commandes à l'exportation ont bien performé, avec une demande croissante pour les portes, fenêtres et façades en Asie du Sud-Est et en Afrique. Le PMI des profilés industriels a enregistré 48,52 %, restant en contraction. Les fabricants de cadres photovoltaïques ont maintenu des taux d'utilisation élevés en raison de l'effet de ruée à l'exportation, mais les profilés automobiles ont fait face à une surcapacité et une concurrence intense sur les frais de transformation, accélérant la consolidation du secteur. Le PMI des câbles en aluminium a rebondi significativement à 52,1, revenant en territoire d'expansion, porté par les stocks anticipés des projets de réseau électrique pour la saison haute. Cependant, les commandes pour le photovoltaïque/éolien et les fils émaillés sont restées faibles. Le PMI des alliages primaires s'est établi à 59,4 %, maintenant une expansion robuste avec de bonnes performances à l'export, bien qu'une demande intérieure faible et des incertitudes politiques commerciales méritent attention. Le PMI des alliages secondaires a augmenté de 11,5 points en glissement mensuel à 49,5 % mais reste sous la barre des 50. La demande a été supprimée par les congés liés aux fortes chaleurs, tandis que la tension sur l'approvisionnement en déchets d'aluminium, l'annulation des remboursements de taxes et les inspections environnementales ont pesé sur les petites et moyennes entreprises, bien que les grandes firmes soient restées relativement stables.

Par catégorie de produit :

Plaques et bandes d'aluminium : En août, le PMI du secteur des plaques et bandes d'aluminium a augmenté de 17,1 points en glissement mensuel pour atteindre 60,5 %, bondissant bien au-dessus de la barre des 50. Les sous-indices ont montré que l'indice de production et l'indice des nouvelles commandes se sont établis à un niveau élevé de 68,9 %, tandis que les commandes à l'exportation ont rebondi à 62,0 %, reflétant une reprise synchronisée de la demande intérieure et externe, les entreprises rapportant une solide prise de commandes. L'indice des volumes d'achat a augmenté en parallèle à 60,5 %, et l'indice des stocks de matières premières a atteint 53,5 %, indiquant un stockage actif des entreprises pour préparer la saison haute et une confiance améliorée. Sur une base hebdomadaire, les prix de l'aluminium se sont stabilisés dans la fourchette de 20 500 à 20 800 yuans/tonne début à mi-août, déclenchant des stocks saisonniers dans les secteurs avals comme l'automobile, l'électronique 3C, les boîtes de conserve et les panneaux de façade. Les commandes ont augmenté en glissement mensuel par rapport à juillet, et les lignes de coulée-roulage précédemment inactives ont progressivement repris leurs opérations, entraînant des gains consécutifs des taux d'utilisation. Bien que les attentes de l'industrie pour la saison haute de septembre-octobre restent prudentes et que des perturbations logistiques localisées soient survenues temporairement, le rythme global de production n'a pas connu de perturbation significative. Avec une reprise supplémentaire de la consommation finale, le PMI des plaques et bandes d'aluminium devrait maintenir une tendance haussière stable en septembre.

Feuilles d'aluminium : Le PMI du secteur des feuilles d'aluminium s'est établi à 46,3 % en août, restant en territoire de contraction mais affichant une amélioration marginale par rapport au mois précédent. Les principaux sous-indices incluaient les indices de production et de nouvelles commandes tous deux à 43,4 %, reflétant un élan de production et de vente persistant faible, particulièrement car les commandes de feuilles pour climatiseurs ont reculé en glissement annuel en raison de calendriers de production réduits des utilisateurs finaux, tirant significativement vers le bas le secteur. L'indice des prix des intrants a atteint 49,9 %, approchant la barre des 50, indiquant une pression des coûts allégée. Les données hebdomadaires ont montré que le secteur a touché le fond en août, soutenu par des commandes stables pour les feuilles de batteries et à brasage, ainsi qu'une reprise de la demande en glissement mensuel pour les segments des feuilles décoratives, ménagères et d'emballage, les entreprises de premier rang stabilisant leurs calendriers de production. Bien que la saison haute des feuilles pour climatiseurs soit passée, affaiblissant le soutien de la demande, l'approche de la saison haute de septembre-octobre devrait générer des commandes supplémentaires des utilisateurs finaux de l'électroménager et des énergies nouvelles. Le PMI des feuilles d'aluminium devrait revenir au-dessus de la barre des 50 en septembre, avec un accent du marché sur les ajustements des calendriers de production et l'intensité réelle de reconstitution des stocks. Profilés pour construction : Le PMI composite des profilés pour construction a légèrement augmenté à 47,80 % en août, restant sous la barre des 50. Août était toujours en saison creuse traditionnelle. Malgré des nouvelles fréquemment positives sur les stimuli immobiliers durant la période, les entreprises ont rapporté qu'il faudrait du temps pour que cela se traduise en impact industriel. L'indice de production s'est établi à 46,48 % ce mois-ci. Selon l'enquête SMM, la plupart des entreprises ont rapporté des commandes stables en glissement mensuel. Certaines petites et moyennes entreprises du Guangxi et du Zhejiang ont rapporté une faible volonté de prise de commandes en raison de cycles de paiement prolongés et de frais de transformation en baisse pour les profilés pour construction. Une entreprise moyenne de matériaux de construction du Zhejiang a noté une baisse d'environ 30 % des commandes liées aux infrastructures. Bien que certaines entreprises aient rapporté des nouvelles commandes presque stables en glissement mensuel, l'indice des nouvelles commandes a baissé à 46,48 % en raison de déclins dans d'autres firmes. L'indice des nouvelles commandes à l'exportation a augmenté à 51,65 %, porté par des expéditions accrues de portes, fenêtres et façades vers l'Asie du Sud-Est et l'Afrique par des entreprises de l'Anhui, du Hunan et du Shandong. Pour les stocks de matières premières, la plupart des entreprises n'ont maintenu que des stocks de sécurité de 7 jours, avec l'indice des stocks de matières premières à 44,82 %. Avec l'approche de la saison haute de septembre-octobre, le PMI des profilés pour construction devrait avoir une marge de hausse supplémentaire.

Profilés industriels : Le PMI composite des profilés industriels a enregistré 48,52 % en août, restant sous la barre des 50. Les sous-indices ont montré l'indice de production à 49,84 % et l'indice des nouvelles commandes à 46,33 %, reflétant les effets de saison creuse. Selon l'enquête SMM, la plupart des entreprises ont rapporté des commandes stables en glissement mensuel, tandis que certaines ont volontairement réduit la production en raison de frais de transformation plus bas. Les principaux fabricants de cadres photovoltaïques de l'Anhui et du Hebei ont maintenu des taux d'utilisation élevés en août, soutenus par la ruée à l'exportation avant l'annulation du remboursement de taxe à l'exportation des produits photovoltaïques. D'autres segments de profilés industriels comme le transport ferroviaire, les radiateurs et les entreprises de transformation profonde 3C ont rapporté des augmentations de commandes. Les producteurs de profilés automobiles ont noté une production et des nouvelles commandes stables mais légèrement plus faibles en glissement mensuel. Une grande entreprise de profilés du Shandong a déclaré que la surcapacité dans les profilés automobiles reste difficile à inverser, avec une capacité de plus en plus concentrée parmi les entreprises leaders dans un contexte de commandes de marché limitées. La concurrence sévère en "course de rats" sur les frais de transformation est peu susceptible de s'atténuer, soulevant des inquiétudes quant aux perspectives futures du marché. Face à la transition saisonnière, certaines entreprises du Hebei ont accéléré les enlèvements de marchandises par les utilisateurs finaux pour éviter les contrôles logistiques durant le défilé militaire du 3 septembre, réduisant les stocks de produits finis. L'indice des stocks de produits finis est tombé à 45,07 %. Globalement, les profilés industriels ont montré des signes précoces de reprise, leur PMI composite devant rebondir au-dessus de la barre des 50 en septembre.

Câbles en aluminium : En août, le PMI composite de l'industrie chinoise des câbles en aluminium a enregistré 52,1 %, en hausse de 4,4 % en glissement mensuel par rapport à juillet. Le retour du PMI au-dessus de la barre des 50 indique que l'industrie est revenue dans un cycle d'expansion, mettant fin à deux mois consécutifs de contraction. Août a marqué une période critique de transition de la saison creuse vers la saison haute pour l'industrie des câbles en aluminium. D'une part, les projets de réseau électrique ont repris leurs cycles de construction en septembre, accélérant les enlèvements de marchandises par les utilisateurs finaux. D'autre part, la tendance de substitution "aluminium pour cuivre" dans la consommation finale a fourni un coup de pouce à la consommation. En décomposant par segment, le PMI de production en août a atteint 58,21 %, en hausse de 10,5 % en glissement mensuel, principalement en raison du stockage proactif de production des fabricants pour alléger la future pression d'enlèvement des marchandises. L'indice des stocks de produits finis s'est établi à 60,3 %. Alors que l'exécution des commandes s'intensifiait, les fabricants sont progressivement entrés dans une phase de production chargée, le taux d'utilisation devant augmenter davantage en septembre. Le PMI de production devrait atteindre 60 % en septembre. Concernant les nouvelles commandes, les commandes de l'industrie sont restées faibles en août. Les commandes photovoltaïques et éoliennes ont chuté en raison de connexions au réseau réduites après les échéances politiques, tandis que les commandes de fils émaillés se sont affaiblies avec la suppression des subventions à l'électroménager. Les commandes liées au réseau électrique n'ont connu qu'un accomplissement sporadique durant le mois. Autres aspects : Le centre des prix s'est légèrement assoupli durant le mois, incitant les fabricants à reconstituer les matières premières pour la demande rigide à l'avance. L'indice des stocks de matières premières a enregistré 58,42 %, en hausse de 24 % en glissement mensuel. En regardant vers septembre, SMM estime que l'industrie est actuellement dans une phase préparatoire avant l'expansion de la demande. Avec l'approche du cycle de construction du réseau électrique et le soutien annuel aux investissements, la demande de câbles en aluminium devrait connaître une croissance incrémentielle forte. Le PMI de l'industrie devrait rester au-dessus de 50 en septembre.

Alliages primaires : En août, le PMI des alliages primaires a enregistré 59,4 %. Malgré juillet et août étant des mois traditionnels de saison creuse, l'industrie a maintenu une performance stable au-dessus de la barre des 50. Par composante, l'indice de production a atteint 70,2 %, et l'indice des nouvelles commandes s'est établi à 65,4 %, tous deux restant à des niveaux relativement élevés. Cela correspond à la reprise globale du taux d'utilisation des alliages primaires en août. Alors que la capacité opérationnelle dans les segments de transformation primaire comme les billettes d'aluminium restait volatile, la production d'alliages primaires a continué à gagner du terrain. Les commandes, particulièrement pour les exportations de produits finis avals, ont également montré une performance prometteuse, indiquant une activité de production et de commandes relativement forte. L'indice des stocks de produits a enregistré 53,0 %, et l'indice des volumes d'achat a atteint 68,5 %, reflétant des niveaux de stocks raisonnables et des activités d'approvisionnement actives. Cela suggère une gestion stable des stocks et des pratiques d'approvisionnement en matières premières parmi les entreprises. L'indice des nouvelles commandes à l'exportation est resté robuste à 65,4 %, bien que des incertitudes sur la demande externe persistent, nécessitant un suivi continu de facteurs tels que les tarifs sino-américains.

Perspectives sectorielles : Bien que le PMI des alliages d'aluminium primaire ait affiché des performances impressionnantes en août et que SMM adopte une perspective positive pour septembre, des défis subsistent, notamment une demande intérieure faible, des incertitudes liées aux politiques commerciales et les impacts potentiels des prix élevés de l'aluminium. La capacité du secteur à maintenir ses solides performances dépendra de la reprise effective de la demande avec le début de la saison traditionnelle haute en septembre, ainsi que des changements des facteurs externes.

Alliages secondaires : En août, le PMI du secteur de l'aluminium secondaire a rebondi de 11,5 points en glissement mensuel pour atteindre 49,5 %, mais reste sous le seuil des 50. La demande a été marquée par un sentiment de basse saison, et certaines entreprises en aval ont concentré leurs congés liés aux fortes températures entre fin juillet et mi-août, freinant davantage les intentions d'achat. Après mi-août, la demande s'est stabilisée et a rebondi. Les entreprises livrant sous marque ont continué d'honorer leurs commandes antérieures, soutenant partiellement les carnets de commandes. La production a affiché des divergences structurelles : les grandes entreprises ont globalement maintenu des taux d'activité élevés, bien que certaines aient réduit légèrement leur production en raison des congés dans l'industrie automobile liés aux fortes températures. Les PME ont subi des pressions généralisées, avec une contraction des commandes aggravée par plusieurs contraintes : 1) la pénurie persistante de déchets d'aluminium a entravé la reconstitution des stocks de matières premières ; 2) l'annulation des politiques de remboursement de taxes dans l'Anhui et le Jiangxi a incité des réductions de production préventives pour limiter les risques de coûts ; 3) les inspections environnementales dans le Hebei et le Jiangxi ont entraîné des arrêts de production régionaux. Les stocks de produits finis et de matières premières sont restés à des niveaux bas. Avec l'approche de la saison haute en septembre, la demande en aval a montré une légère reprise, et le PMI sectoriel devrait dépasser le seuil des 50 en septembre.

Bref aperçu :

Le PMI du secteur de la transformation de l'aluminium en août s'est établi à 53,3 %, reflétant une nette amélioration par rapport à juillet et marquant une transition positive de la basse à la haute saison. L'industrie des plaques/feuilles et bandes d'aluminium a été le point le plus brillant, avec une reprise simultanée de la demande intérieure et internationale stimulant des rebonds notables des commandes et de la production, tandis que l'enthousiasme pour la constitution de stocks s'est renforcé, marquant l'entrée du secteur en territoire d'expansion. Bien que le secteur des feuilles d'aluminium soit resté en territoire de contraction, des tendances de reprise marginale sont apparues, les feuilles pour batteries et emballages affichant des améliorations en glissement mensuel, soutenues par les attentes de la saison haute. Le segment d'extrusion a continué de subir des pressions, avec l'extrusion pour la construction tirée vers le bas par un marché immobilier atone, soulignant les défis de survie pour les petites et moyennes entreprises. L'extrusion industrielle a affiché une divergence structurelle, les commandes photovoltaïques soutenant certaines entreprises, mais l'extrusion automobile a fait face à une surcapacité sévère et une concurrence intense sur les frais de transformation. L'industrie des câbles en aluminium a bénéficié des stocks anticipés pour la saison haute des réseaux électriques, avec un PMI revenant en territoire d'expansion et des indices de production et de stocks en forte hausse, indiquant des perspectives claires de croissance de la demande. Les alliages primaires ont maintenu une expansion stable, avec des indices de production et de commandes fluctuant à des niveaux élevés et de solides performances à l'exportation, bien que la durabilité de la demande intérieure reste incertaine. Les alliages secondaires sont restés sous la barre des 50, avec une offre de matières premières tendue et des changements politiques limitant la production des petites et moyennes entreprises, renforçant les tendances de consolidation industrielle. Globalement, l'industrie de transformation de l'aluminium s'est progressivement redressée en août dans l'attente de la saison haute de septembre-octobre, mais le rythme de reprise a varié selon les segments, et l'ampleur et la durabilité de la reprise de la demande nécessitent une observation plus approfondie. Alors que la consommation finale continue de se redresser, les secteurs des plaques/bandes en aluminium, des câbles et des alliages primaires devraient conduire l'expansion industrielle en septembre, tandis que des améliorations marginales sont attendues pour les segments de la feuille d'aluminium et de l'extrusion. Cependant, il faut prêter attention aux impacts potentiels de la volatilité des prix de l'aluminium, des changements politiques et des incertitudes externes sur la reprise industrielle.