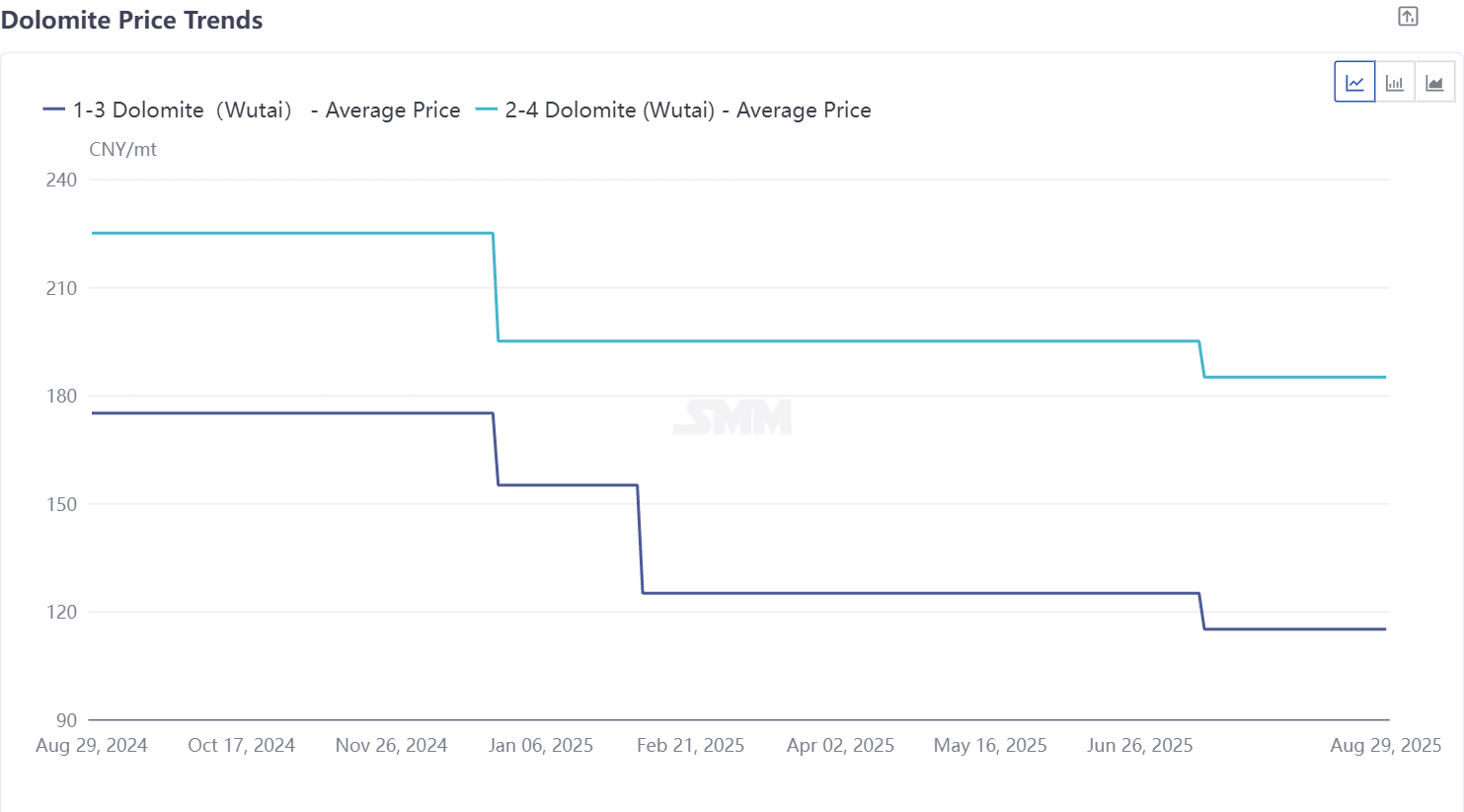

Côté matières premières, les prix de la dolomie affichent une tendance haussière sous l’influence des réformes du modèle d’appel d’offres, tandis que la production de magnésium côté demande a augmenté de 5,7 % en glissement mensuel pour atteindre 85 000 tonnes, offrant un soutien solide. Le marché du ferrosilicium reste marqué par une offre abondante et une demande faible, équilibrant le soutien des prix de l’électricité face à l’accumulation des stocks. Pour les coûts énergétiques, le charbon en morceaux subit des pressions dues à une dynamique offre-demande détendue, tandis que les prix du semi-coke restent fermes en raison des cycles de maintenance. Concernant les coûts cachés, des températures normalisées ont amélioré l’efficacité de fusion de 10 % à 15 %, éliminant les dépenses de prévention de la chaleur et renforçant la stabilité de la production, entraînant une baisse notable des coûts globaux.

Dolomie : En septembre 2025, les principaux fournisseurs de dolomie de Wutai adopteront progressivement un modèle de vente basé sur les appels d’offres. Compte tenu de l’impact de ce changement de mode de transaction, les prix de la dolomie pourraient gagner en dynamique haussière. Côté demande, les fonderies de magnésium dans les principaux hubs de production comme le Hubei et la Mongolie intérieure augmentent leurs parts d’utilisation de dolomie, limitant l’influence de la réforme. De plus, la production primaire de magnésium est en hausse, avec une production attendue en septembre en augmentation de 5,7 % en glissement mensuel pour atteindre 85 000 tonnes. Étant donné la hausse anticipée de la demande, la dynamique des prix de la dolomie devrait se renforcer.

Ferrosilicium : Le marché du ferrosilicium présente un paysage complexe. La production récente reste élevée, tandis que la demande post-restriction des aciéries et les pics saisonniers offrent un soutien côté demande. Côté coûts, des prix de l’électricité plus élevés fournissent un plancher. Globalement, le schéma actuel d’offre abondante et de demande faible persiste, avec un léger accroissement des stocks sur les sites de production. Des changements drastiques à court terme sont improbables, et les futures fluctuations de prix dépendront des nouvelles influençant le marché.

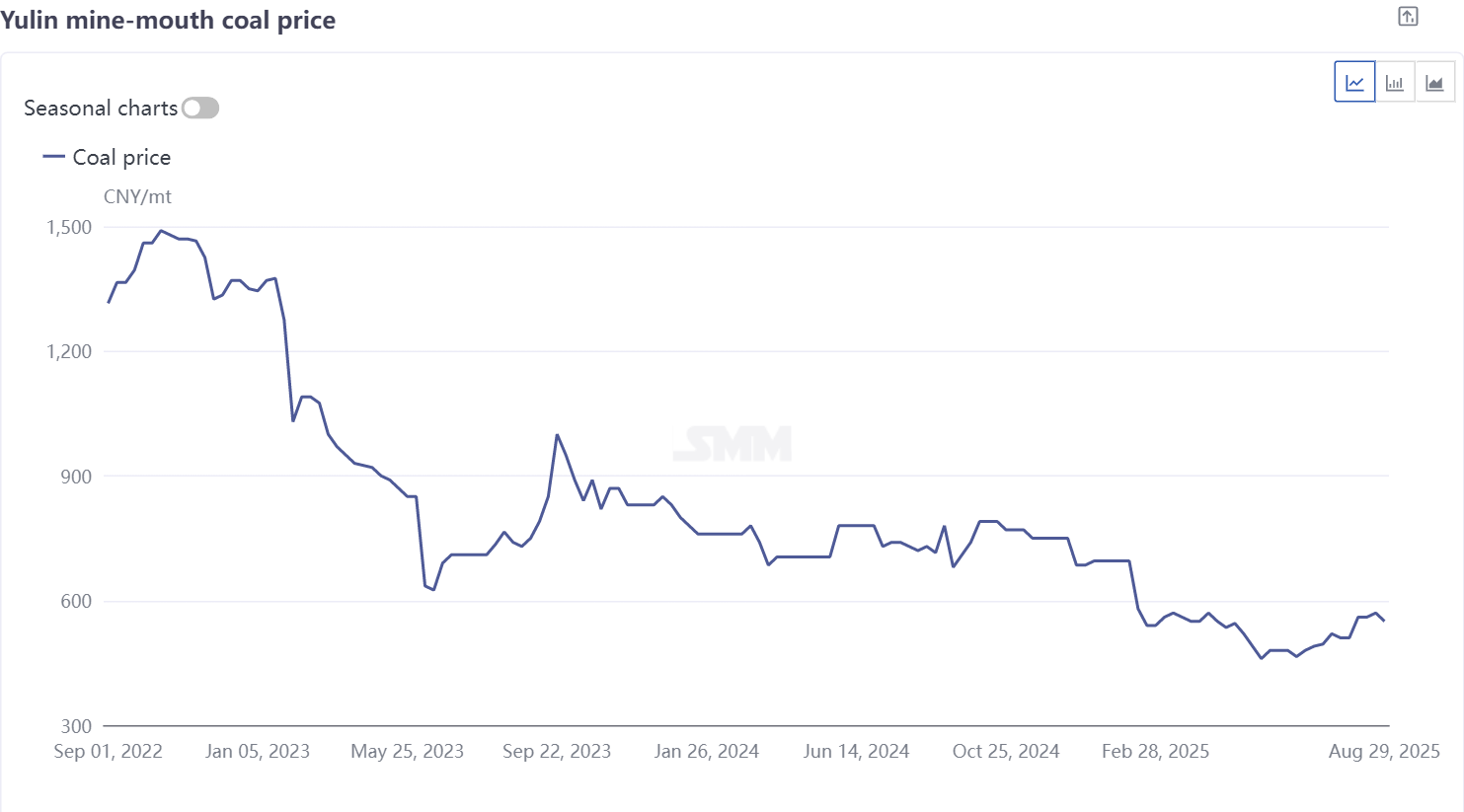

Coûts énergétiques : Récemment, les aciéries du nord de la Chine ont entamé une vague de maintenance, et avec l’atténuation des températures élevées, la demande en charbon des industries énergivores s’est affaiblie. Plusieurs facteurs ont atténué la demande en aval, réduisant les véhicules de transport aux têtes de puits et laissant les prix du charbon en morceaux dans la morosité. La demande en charbon pourrait encore faiblir en septembre. Parallèlement, des inspections de sécurité renforcées autour de Pékin ont poussé certaines mines à cesser leurs activités après l’épuisement de leurs quotas mensuels, resserrant l’offre de charbon en morceaux. L’offre devrait augmenter en septembre. Les fondamentaux du charbon en morceaux combinés pourraient pencher vers une dynamique d'offre excédentaire et de demande faible, exerçant une pression sur les prix. Certaines usines de semi-coke prévoient des opérations de maintenance début septembre, reprenant progressivement vers la mi-fin de mois, ce qui devrait maintenir les prix du semi-coke fermes.

Coûts cachés : En septembre, les températures sont revenues dans la plage appropriée, améliorant fondamentalement l'environnement à haute température dans les ateliers de production des usines de magnésium. La fréquence des congés des employés a considérablement diminué, et la stabilité des équipes de production a été rétablie, évitant efficacement le déclin de productivité dû aux pénuries de main-d'œuvre en juillet. Par ailleurs, les conditions de température appropriées ont stabilisé le fonctionnement des équipements de fusion, réduisant le cycle de fusion de 10 % à 15 % par rapport à juillet, diminuant ainsi les coûts temporels supplémentaires et les pertes de consommation d'énergie dues aux processus de production prolongés. De plus, avec la fin de la saison des fortes chaleurs, les dépenses supplémentaires telles que les mesures de prévention des coups de chaleur et la protection contre les surcharges des équipements, précédemment investies pour faire face aux conditions météorologiques extrêmes, ont été éliminées, contribuant ainsi à une réduction des coûts cachés.