26 août 2025 Actualités :

Depuis 2025, les pertes dans la fusion secondaire du plomb raffiné ont augmenté et leur durée s'est allongée.

I. Quelles sont les causes profondes de l'aggravation des pertes dans la fusion secondaire du plomb ?

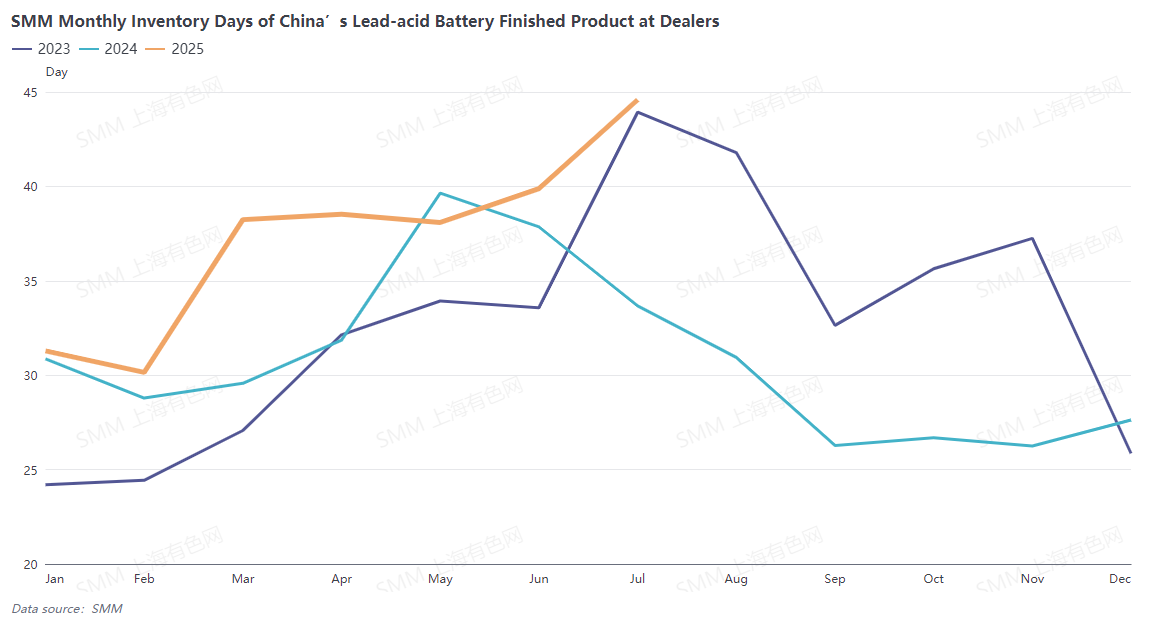

1. Fondamentalement, la surcapacité et les coûts élevés des matières premières dus à une offre serrée sont des problèmes bien connus. De plus, la consommation finale de plomb diminue d'année en année, et une « saison haute sous-performante » semble être devenue la norme ; en particulier avec les événements liés aux tarifs douaniers sino-américains cette année, les commandes à l'exportation de batteries au plomb-acide chinoises ont également enregistré de mauvaises performances. Les producteurs nationaux de batteries au plomb-acide ont des stocks de produits finis élevés, et les stocks des distributeurs sont également élevés. L'absorption des batteries par le marché est bien plus faible que les années précédentes.

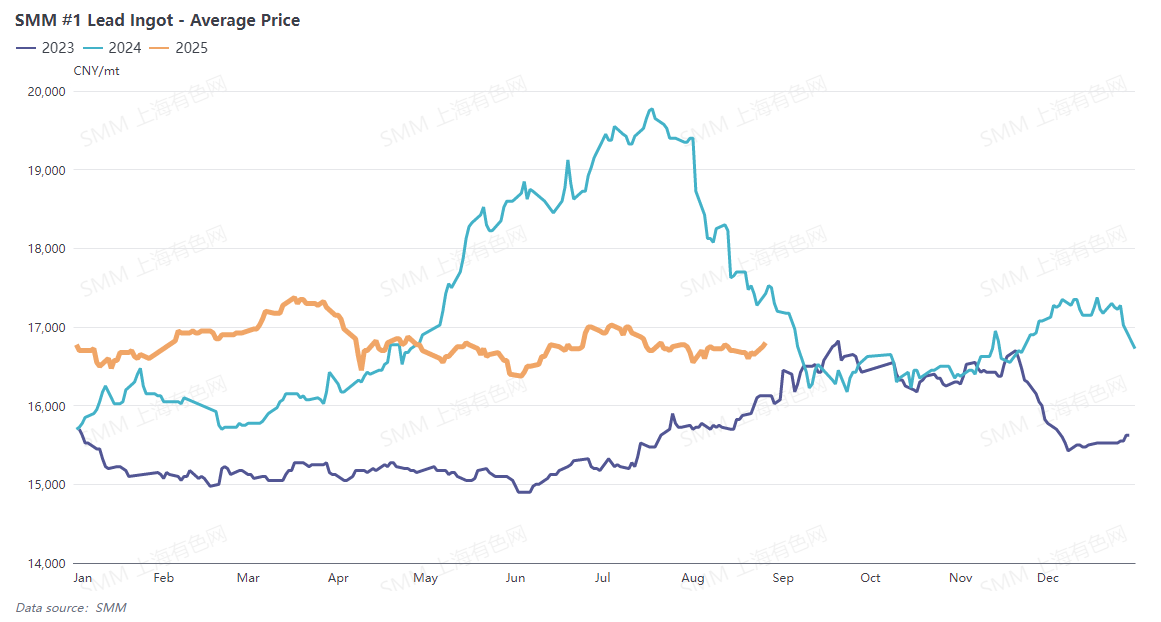

Par conséquent, les prix du plomb sont plus faibles que l'année dernière. Dans un contexte de coûts élevés des matières premières et de prix stagnants du plomb raffiné, les fonderies secondaires de plomb raffiné sont confrontées à d'importantes pressions de pertes des deux côtés.

2. Le retrait des politiques préférentielles des gouvernements locaux équivaut à perdre une « source de sang » pour la plupart des fonderies secondaires de plomb. Lorsque les projets de fusion secondaire du plomb ont été initialement établis, ils ont généralement bénéficié des avantages de l'attraction des investissements locaux : les incitations fiscales et les subventions financières variaient selon les régions. Par exemple, une grande fonderie du nord-ouest de la Chine a mentionné que le gouvernement local avait fourni cinq années de politiques préférentielles, qui ont expiré après cinq années d'exploitation. Une entreprise de taille moyenne de l'est de la Chine a mentionné que les incitations du gouvernement local étaient progressivement éliminées, avec un ratio de remise fiscale diminuant de 25 % par an jusqu'à atteindre zéro. D'ici 2024, certaines entreprises ne bénéficiaient plus des politiques préférentielles offertes par les gouvernements locaux en raison du long laps de temps depuis leur établissement.

Dans le même temps, pour faire progresser davantage la mise en œuvre des politiques de concurrence loyale, mettre pleinement en œuvre le système d'examen de la concurrence loyale et éliminer divers obstacles au marché, le 13 juin 2024, le Conseil d'État a publié le Règlement sur l'examen de la concurrence loyale, entré en vigueur le 1er août 2024. L'article 10 du chapitre 2 du Règlement stipule : « Les politiques et mesures rédigées par les unités rédactrices, sans base légale ou réglementaire ou sans approbation du Conseil d'État, ne doivent pas contenir le contenu suivant affectant les coûts de production et d'exploitation : (1) fournir des incitations fiscales à des opérateurs spécifiques ; (2) fournir des récompenses ou des subventions financières sélectives et différenciées à des opérateurs spécifiques ; (3) fournir un traitement préférentiel à des opérateurs spécifiques en termes d'acquisition de facteurs, de frais administratifs et de services publics, de fonds gouvernementaux et d'assurance sociale ; (4) tout autre contenu affectant les coûts de production et d'exploitation. «

Après l'annonce des Règlements sur l'examen de la concurrence équitable, il y a eu des spéculations sur le marché selon lesquelles les politiques locales pourraient toujours offrir un traitement préférentiel aux fonderies par d'autres moyens. Il y avait également des rapports suggérant que la mise en œuvre des Règlements sur l'examen de la concurrence équitable pourrait être retardée de trois ans. Agence de presse Xinhua, Pékin, 9 août 2025 - La Décision du Comité central du Parti communiste chinois sur l'approfondissement de la réforme globale et la promotion de la modernisation à la chinoise a proposé : « Réglementer les lois et règlements locaux sur l'attraction des investissements, et interdire strictement les préférences politiques illégales et non réglementaires. » C'est un grand déploiement effectué par le leadership central du parti pour promouvoir la construction d'un marché national unifié. Il a été fait sur la base d'une compréhension précise des caractéristiques de phase du développement économique de la Chine et d'une saisie profonde des lois du marché, d'une perspective globale.

En résumé, indépendamment des spéculations du marché, la tendance générale est fixée, avec l'élimination complète des incitations locales. Les fonderies de plomb secondaire n'ont plus aucune ligne de vie financière sur laquelle s'appuyer.

II. Sous une telle pression de pertes, pourquoi les fonderies de plomb secondaire tiennent-elles encore bon ? Combien de temps peuvent-elles continuer ainsi ?

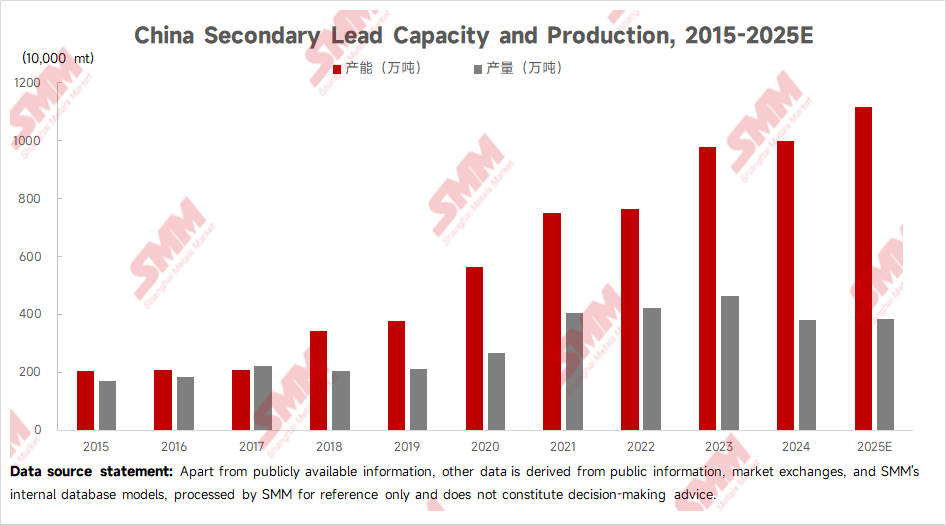

Bien que la plupart des fonderies de plomb secondaire soient actuellement en difficulté, il serait irréaliste de dire qu'aucune entreprise n'a fait faillite ces dernières années. Sur la base des informations publiques, des échanges de marché et du modèle de base de données interne de SMM, SMM a constaté qu'entre 2022 et 2025, l'annulation et la suspension de nouveaux projets de plomb secondaire ont atteint 1,7 million de tonnes, et la capacité inutilisée des fonderies de plomb secondaire existantes a dépassé 1 million de tonnes.

En même temps, le gouvernement guide également consciemment le développement sain de l'industrie. Le 18 juillet 2025, le Bureau d'information du Conseil des États a organisé une conférence de presse pour présenter la situation du développement de l'industrie et des technologies de l'information au premier semestre 2025. Xie Shaofeng, ingénieur en chef du Ministère de l'Industrie et des Technologies de l'Information (MIIT), a révélé lors de la réunion que le MIIT mettra en œuvre un nouveau plan de travail pour stabiliser la croissance dans dix industries clés, y compris l'acier, les métaux non ferreux, les produits pétrochimiques et les matériaux de construction. Ces plans visent à ajuster la structure, à optimiser l'offre et à éliminer les capacités obsolètes. Des plans de travail spécifiques seront bientôt publiés. La conférence de presse a envoyé un signal clair, le message central étant « ajuster la structure, optimiser l’offre et éliminer les capacités obsolètes ». Pour l’industrie du plomb secondaire, l’orientation politique était déjà passée de « l’expansion » à « l’optimisation des capacités existantes ». La capacité de raffinage du plomb secondaire va dire adieu à la croissance rapide passée et entrer dans un cycle de « taux de croissance progressivement réduits et volume total lentement en diminution ».

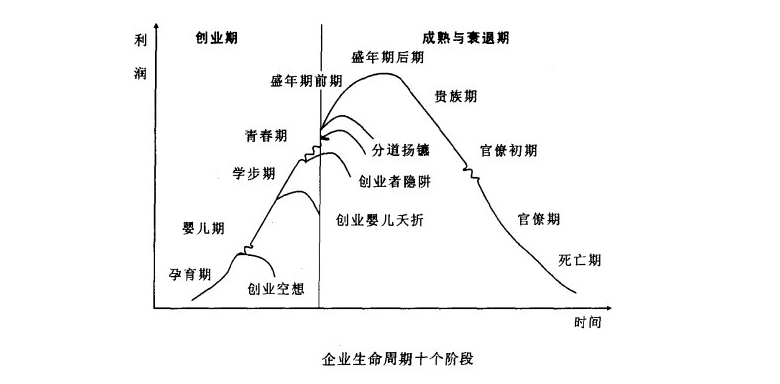

La théorie du cycle de vie des entreprises d’Ichak Adizes divise le cycle de vie des affaires en dix étapes : conception, enfance, âge préscolaire, adolescence, maturité, stabilité, aristocratie, bureaucratie précoce, bureaucratie et mort.

Selon ses caractéristiques cycliques, environ 60 % des entreprises suivent la séquence typique : phase de croissance (3 ans) → phase de pic (3 ans) → phase stable (3 ans) → phase de déclin (3 ans). D’après l’histoire de développement de l’industrie du plomb secondaire, 2025 est déjà dans la phase de déclin, et tant que les entreprises peuvent traverser cette période, elles ont le potentiel d’entrer dans un nouveau cycle de vie.

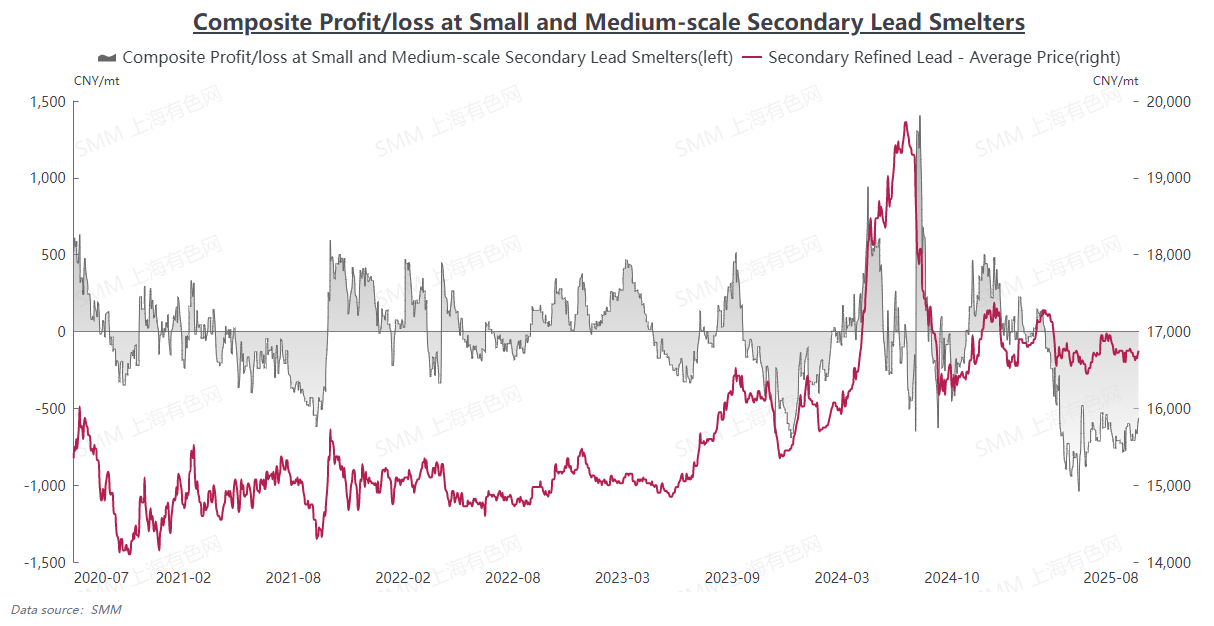

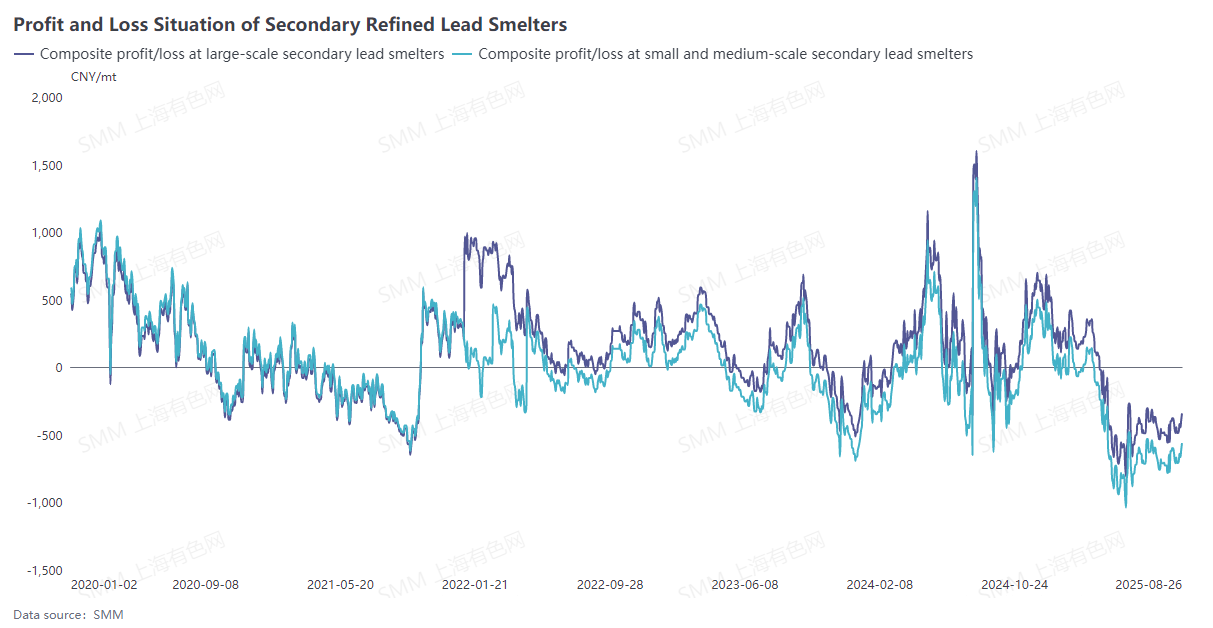

D’après le graphique de la tendance des bénéfices du raffinage du plomb secondaire, les bénéfices excédentaires accumulés pendant le cycle précédent de prospérité fournissent une réserve financière nécessaire pour que les entreprises traversent le creux actuel de l’industrie.

Cependant, la profondeur et la durée du creux de l’industrie sont difficiles à prédire, et les bénéfices retenus des périodes antérieures seront finalement épuisés par des pertes continues, le coussin de sécurité ne suffisant pas à se protéger contre les risques systémiques. De plus, il y a moins de 10 fonderies de plomb secondaire d’État en Chine, et pas plus de 20 entreprises privées soutenues par des fabricants de batteries ; pendant la phase de déclin, la résilience de la plupart des fonderies de plomb secondaire est extrêmement faible.

En résumé, l’industrie du plomb secondaire est embourbée dans un triple creux de politiques restrictives, de sortie de capacité et d’épuisement des bénéfices. La raison pour laquelle les entreprises continuent à « saigner » tout en luttant est en grande partie due à l’espoir de survivre jusqu’à la prochaine prospérité après l’optimisation de la capacité. Cependant, des tampons de bénéfices limités et des structures de capital fragiles indiquent que la différenciation dans la dernière partie de ce jeu de « survie du plus apte » deviendra de plus en plus prononcée.