L’Europe reste fortement dépendante des matériaux magnétiques en terres rares chinois

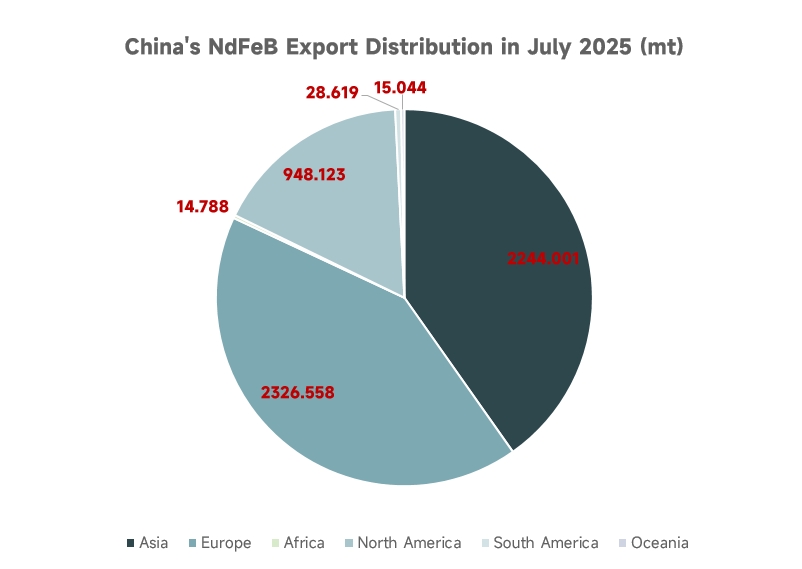

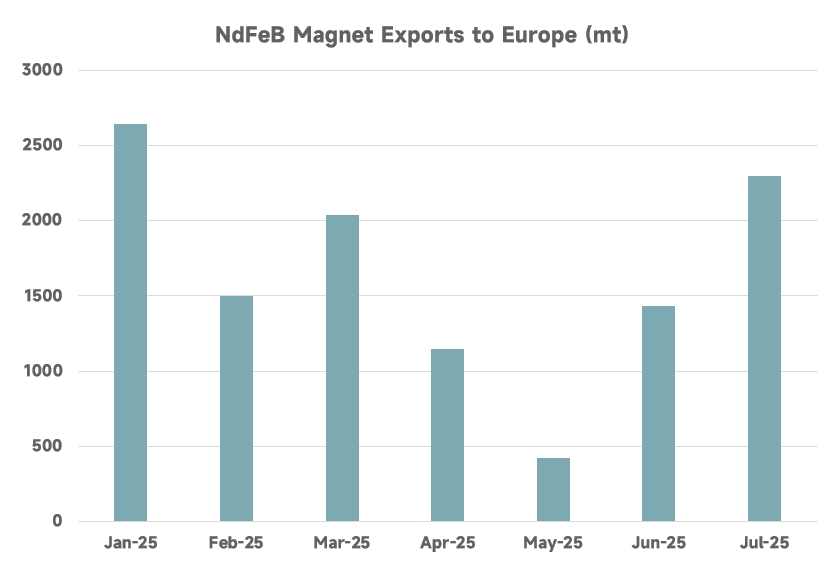

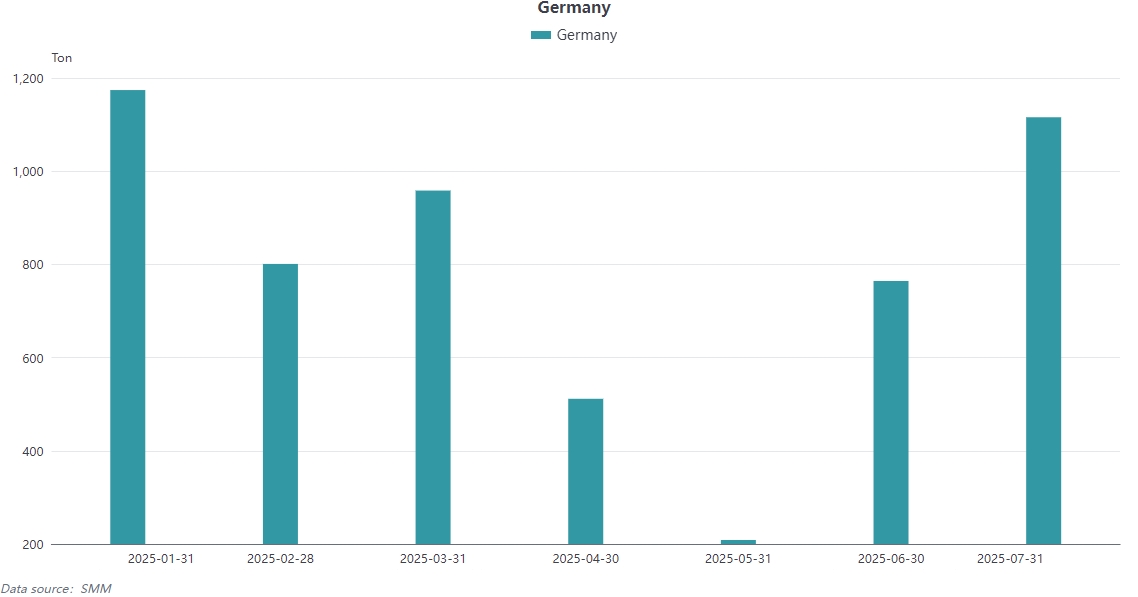

En juillet 2025, les exportations totales de Chine en aimants permanents NdFeB ont atteint 5 577,13 tonnes métriques, en hausse de 77,95 % en glissement mensuel, les exportations vers l’Europe s’élevant à 1 528,85 tonnes métriques, soit 27 % du total des exportations mensuelles. Les données cumulées de janvier à juillet 2025 montrent que la Chine a exporté 11 476,77 tonnes métriques d’aimants permanents en terres rares vers l’Europe, ce qui représente 41 % de ses exportations mondiales. L’Allemagne, principal pays demandeur en Europe, a importé 5 534 tonnes métriques de janvier à juin, soit 48 % du total des importations européennes, reflétant ainsi une forte dépendance de l’industrie européenne des énergies nouvelles à la chaîne d’approvisionnement chinoise.

L’Europe favorise l’autonomie de sa chaîne d’approvisionnement grâce à des projets locaux et à l’innovation technologique

Solvay, en France, a récemment achevé l’extension de son usine de terres rares à La Rochelle (en activité depuis 1948), et devrait couvrir 30 % de la demande européenne en terres rares magnétiques d’ici 2030. Actuellement, l’usine produit de petites quantités d’oxyde de Pr-Nd pour les aimants permanents et explore des technologies de séparation pour les terres rares lourdes telles que le terbium et le dysprosium. L’usine norvégienne REEtec utilise une technologie d’extraction par solvant à faible émission de carbone, visant à produire du Pr-Nd d’ici fin 2025, avec une réduction de 90 % des émissions de carbone, établissant ainsi une référence en matière de protection de l’environnement dans le raffinage en Europe. L’entreprise canadienne Neo Performance Materials exploite la seule usine de frittage de NdFeB en Europe, située en Estonie, d’une capacité de 2 000 tonnes métriques par an. Elle prévoit de livrer commercialement d’ici 2026, marquant ainsi une étape cruciale vers la localisation.

L’économie circulaire et la coopération internationale deviennent des priorités stratégiques en Europe

Solvay prévoit de couvrir 30 % de sa demande en terres rares d’ici 2030 grâce au recyclage des moteurs hors d’usage (le taux de recyclage actuel est inférieur à 1 %) et collaborera avec l’entreprise canadienne Cyclic Materials pour obtenir des matières premières recyclées. Le gouvernement japonais a financé la construction d’une raffinerie par la société française Carester à Lac, visant à produire des oxydes de terres rares lourdes d’ici 2026, avec 70 % de la capacité déjà réservée par des constructeurs automobiles tels que Stellantis. La loi européenne sur les matières premières critiques exige explicitement un traitement local de 40 % et un taux de recyclage de 25 % d’ici 2030 et fournit 1,7 milliard d’euros de financement pour faire avancer les projets de capacité magnétique.

Les géants européens de l'énergie nouvelle et industrielle forment le cœur de la demande en matériaux magnétiques.

Des constructeurs automobiles tels que Volkswagen, BMW et Mercedes-Benz s'appuient sur des matériaux magnétiques chinois pour leurs moteurs à aimants permanents, Zhong Ke San Huan fournissant 35 % des matériaux magnétiques pour l'usine européenne de Tesla; les éoliennes offshore de Siemens nécessitent des aimants à haute coercivité, les robots industriels de Bosch consomment plus de 2 000 tonnes d'aimants par an, et les satellites d'Airbus utilisent des aimants résistants aux radiations fournis exclusivement par Tianhe Magnetics. La demande de ces entreprises pousse l'Europe à accélérer la localisation, mais à court terme, il reste difficile de se dégager de la dépendance rigide à la chaîne d'approvisionnement chinoise.

Le développement des ressources se concentre sur des zones minières à faible risque et durables.

Le projet REEsilience de l'UE a examiné 149 gisements de terres rares dans le monde, identifiant la mine de Fen en Norvège, la mine de Kiruna en Suède et le Groenland comme des ressources de haute qualité avec un faible risque environnemental et social (ESG). La mine de Fen en Norvège possède des réserves de 8,8 millions de tonnes, avec une forte proportion de terres rares légères, et devrait commencer sa production en 2030; la mine de Kiruna en Suède, en raison du processus d'évaluation environnementale, sera retardée jusqu'en 2035, soulignant les défis liés aux délais de développement. En tirant parti de ses avantages nucléaires et du soutien politique, la France dirige neuf projets européens de matières premières critiques, attirant des entreprises telles que Less Common Metals du Royaume-Uni pour installer des capacités de raffinage.

L'endowment en ressources et la politique de protection de l'environnement forment un double carcan.

Les gisements de terres rares en Europe sont concentrés dans les régions froides du nord et au Groenland, où l'exploitation minière nécessite de surmonter des goulets d'étranglement technologiques liés au pergélisol et aux opérations en eaux profondes. De plus, en raison de litiges sur la gestion des déchets radioactifs, le processus d'évaluation environnementale pour la mine de Fen en Norvège (avec des réserves de 8,8 millions de tonnes) et la mine de Kiruna en Suède a été prolongé à 10-15 ans, avec des coûts augmentant de 30 % à 50 %. Cela a contraint l'UE à réduire son objectif d'exploitation minière domestique pour 2030 à 10 %. Des normes environnementales strictes limitent davantage les capacités de raffinage — bien que l'usine Solvay en France dispose d'une technologie de séparation complète, elle ne peut pas augmenter sa production en raison des restrictions sur le rejet d'eaux usées, et le débat sur le traitement des sous-produits d'uranium au Groenland a directement conduit à l'abandon du projet.

Les divisions géopolitiques déchirent la collaboration au sein de la chaîne d’approvisionnement.

Après le Brexit, le Royaume-Uni s’est tourné vers le « Partenariat pour la sécurité des minéraux » (MSP) dirigé par les États-Unis, mais la pénurie de capacité de raffinage des terres rares aux États-Unis ne pouvait pas offrir une alternative immédiate ; les constructeurs automobiles allemands, pour sécuriser leurs lignes de production, ont accéléré l’achat de matériaux magnétiques chinois via un « couloir vert », avec des importations de janvier à juin 2025 représentant 48 % du volume total européen, affaiblissant indirectement la position de négociation unifiée de l’UE ; l’« Alliance européenne des terres rares » promue par la France n’a pas réussi à faire de progrès significatifs en raison des fréquents changements de gouvernement.

L’autonomie technologique est prise au piège d’un dilemme de pénurie de matières premières.

La seule usine européenne de matériaux magnétiques (avec une capacité de 2 000 tonnes par an, propriété de Neo Canada en Estonie) a reporté sa livraison commerciale de 2026 à 2028 en raison d’un manque de capacité de séparation des terres rares lourdes et d’une dépendance aux matières premières de dysprosium et de terbium chinois. La technologie de recyclage de LKAB Suède pour extraire des terres rares des déchets de minerai de fer a été boycottée par des clients tels que BMW et Siemens car le coût de purification est quatre fois plus élevé que celui du minerai primaire en Chine. Bien que l’UE détienne 12 % des brevets sur les terres rares, la Chine a bloqué 37 processus clés, y compris la technologie de diffusion de grain limite (qui réduit l’utilisation de dysprosium à 0,8 %), faisant en sorte que les aimants européens soient en retard d’une génération en termes de performance.

Les stratégies de recyclage rencontrent des goulets d’étranglement pratiques d’efficacité.

Solvay prévoit de répondre à 30 % de la demande par le recyclage d’ici 2030, mais le taux actuel de recyclage des déchets électroniques est inférieur à 1 %, et la consommation d’énergie pour le démantèlement des aimants de moteurs usagés est 200 % plus élevée qu’en Chine. L’usine pilote de recyclage franco-japonaise a une capacité de seulement 800 tonnes par an, soit moins de 2 % de la demande européenne. Les matériaux de substitution en alliage de platine, dont le BHmax n’est que 60 % de celui du NdFeB et dont le coût est double, ont été jugés « non commercialisables dans une décennie » par Volkswagen et Bosch.

Les réserves stratégiques exposent la vulnérabilité de la chaîne d’approvisionnement.

L’UE a mis en œuvre secrètement un « plan de réserve de terres rares », mais l’inventaire ne couvre que trois mois de demande, bien en deçà de la ligne de sécurité de neuf mois pour les réserves de gaz naturel. En juin 2025, les constructeurs automobiles allemands ont dû faire face à des stocks épuisés en raison de retards d'approbation et ont été contraints d'accepter la supervision par le système de suivi chinois, exigeant que chaque lot de magnétos soit accompagné d'une lettre d'engagement stipulant qu'elles ne seraient pas utilisées à des fins militaires, mettant en lumière une situation passive marquée par des concessions de souveraineté.

En fin de compte, on ne peut nier que l'Europe a effectivement un marché très vaste pour les terres rares. Cependant, il reste à voir si la chaîne d'approvisionnement des terres rares continuera de dépendre de la Chine ou si elle pourra se lever efficacement et construire sa propre chaîne industrielle. SMM continuera également à surveiller les dynamiques du marché européen à l'avenir.