SMM, 11 août :

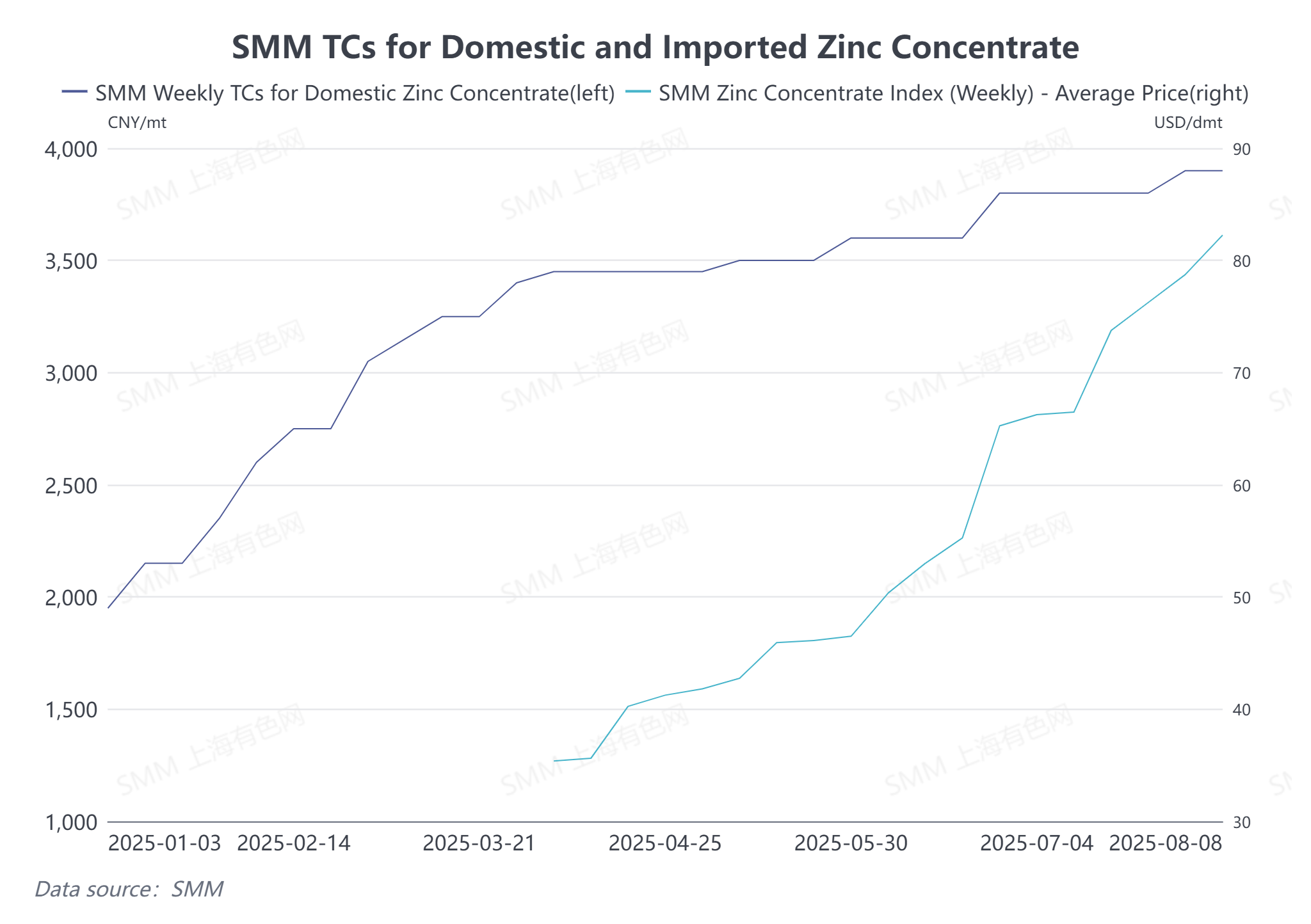

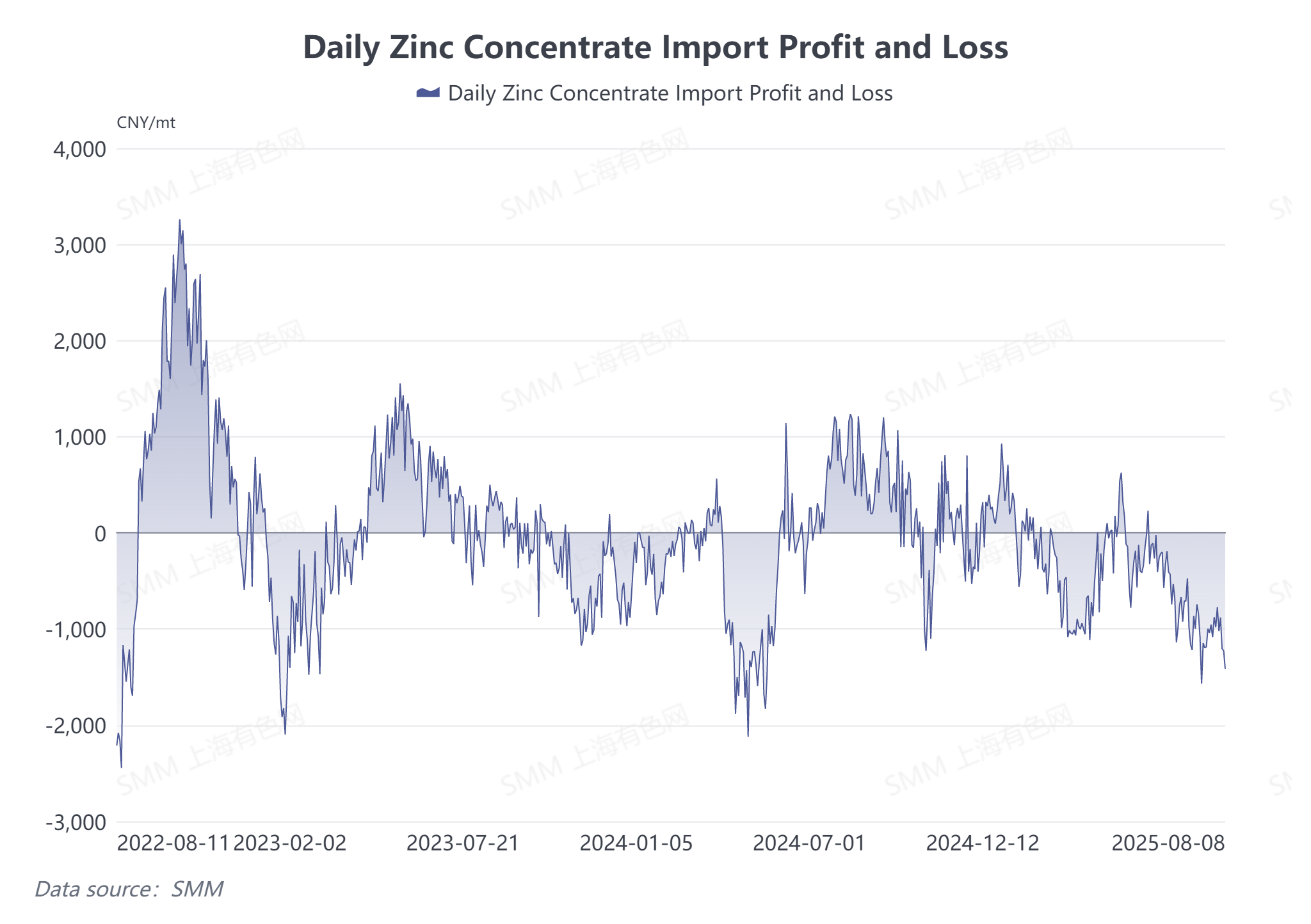

Au 8 août, les frais de traitement du concentré de zinc domestique se sont établis à 3 900 yuan/t (teneur en métal), tandis que l’indice du concentré de zinc importé a bondi à 82,25 dollars/t (teneur en métal), soit une augmentation d’environ 2 000 yuan/t (teneur en métal) et de 100 dollars/t (teneur en métal) par rapport au début de l’année. L’augmentation globale a été remarquablement importante. Pourquoi les frais de traitement du concentré de zinc importé ont-ils augmenté ? Quelles sont les perspectives à l’avenir ?

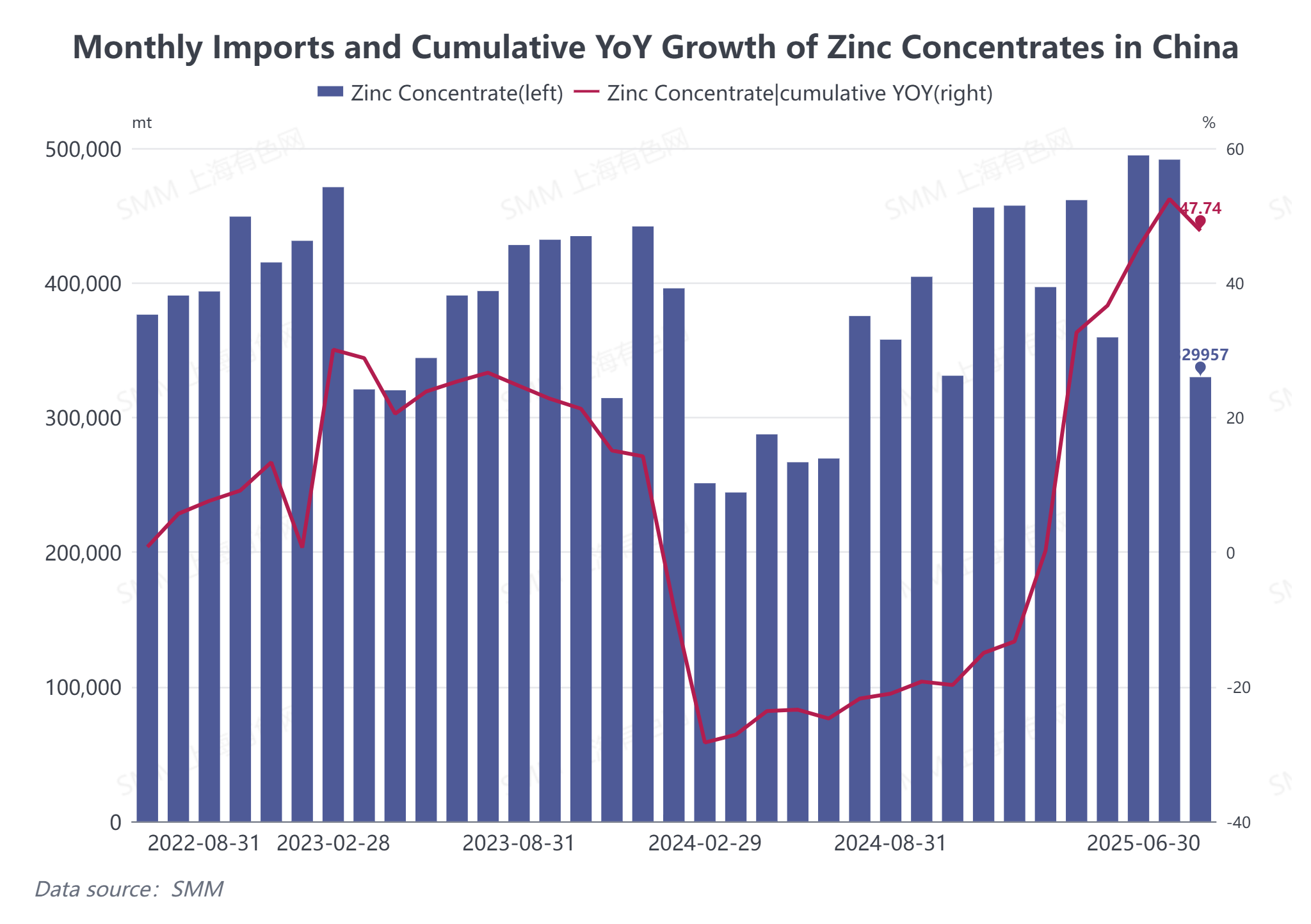

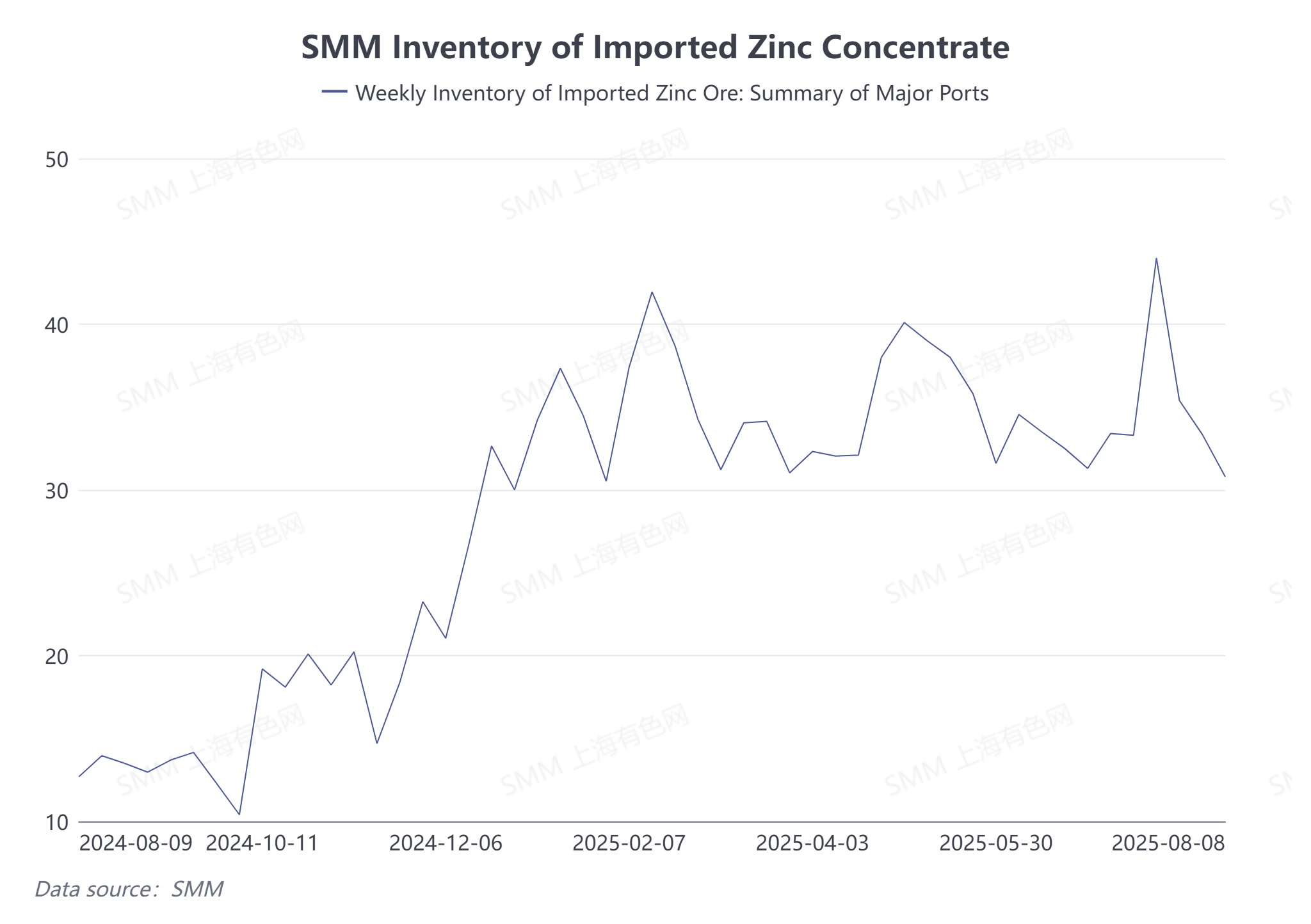

Du côté de l’offre. Avec la mise en service de nouvelles capacités de mines de zinc à l’étranger, telles que Kipushi et Oz, et la reprise de la production de mines de zinc à l’étranger comme Antamina et Tara, les importations de concentré de zinc en Chine au premier semestre 2025 ont augmenté de manière significative par rapport à l’année dernière. Selon les données de l’Administration générale des douanes, la Chine a importé un total de 2 533 900 tonnes de concentré de zinc de janvier à juin 2025, soit une augmentation cumulative en glissement annuel de 47,74 %. De plus, les mines de zinc nationales qui avaient précédemment arrêté leur production ont progressivement repris leurs activités au premier semestre de l’année, alimentant en permanence l’approvisionnement global en minerai national. Le niveau des stocks de concentré de zinc dans les ports chinois a fluctué en général au-dessus de 300 000 tonnes au premier semestre de l’année, ce qui a également confirmé l’approvisionnement relativement abondant en concentré de zinc national. Par conséquent, les frais de traitement nationaux et étrangers ont été stimulés et continuent d’augmenter.

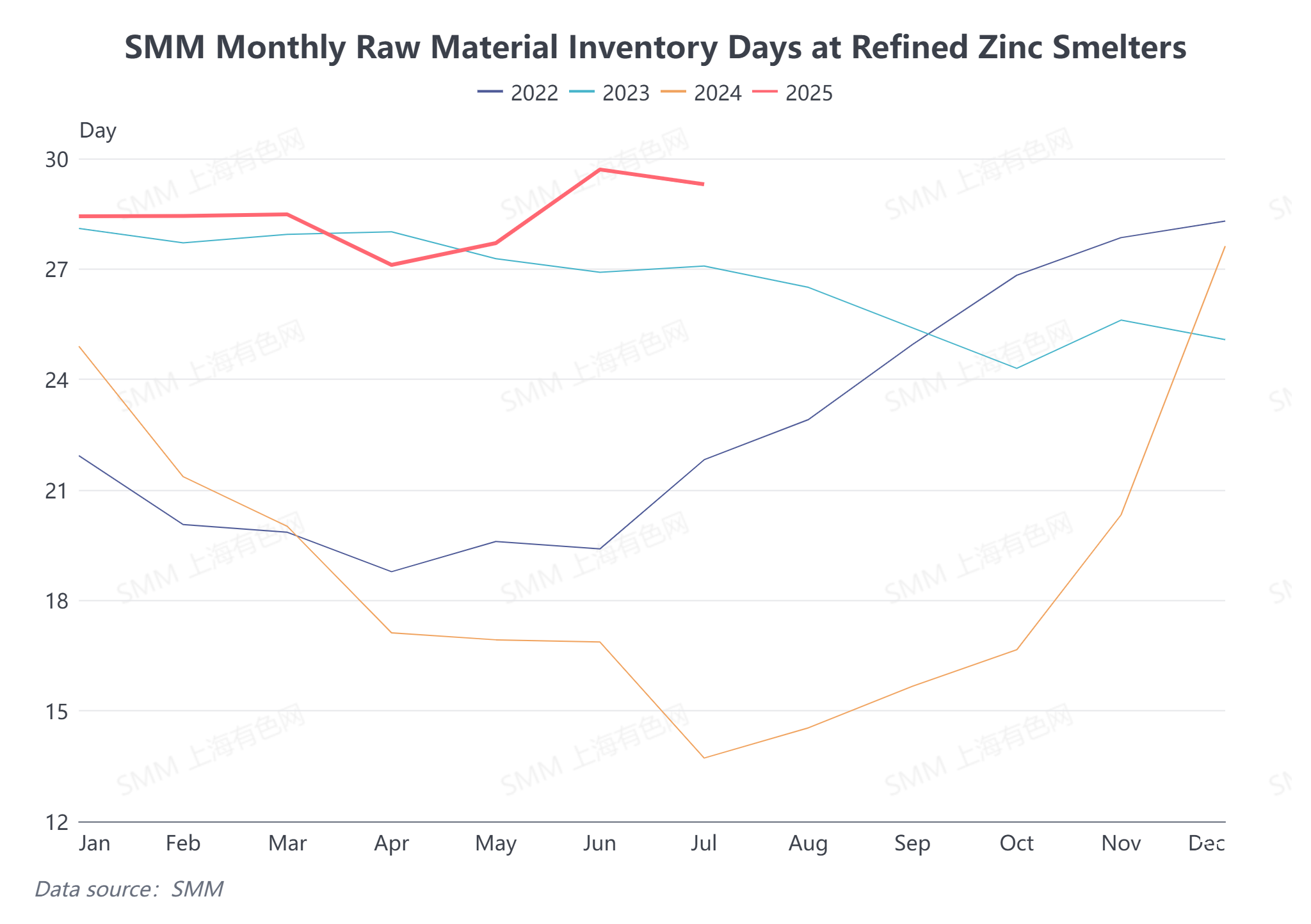

Du côté de la demande. Selon SMM, après avoir connu une pénurie de concentré de zinc national l’année dernière, certaines fonderies nationales ont signé des contrats à long terme pour le concentré de zinc importé à bas prix au début de l’année afin de compléter leur approvisionnement en concentré de zinc pour l’année. Affectées par cela, avec l’arrivée continue de concentré de zinc importé dans les fonderies au premier semestre de l’année, la durée des stocks de matières premières dans les fonderies nationales a été comprise entre 27 et 30 jours de janvier à juillet de cette année, ce qui indique des stocks de matières premières abondants. Les fonderies ont montré une forte réticence à céder sur les prix, ce qui a conduit à une augmentation régulière des frais de traitement du concentré de zinc national et importé.

Du point de vue du ratio des prix SHFE/LME. Depuis juin, la fenêtre d’importation du concentré de zinc national a été fermée, les pertes d’importation s’étant élargies à plus de 1 000 yuan/t (teneur en métal) au troisième trimestre. Selon les calculs de SMM, au 8 août, le prix du concentré de zinc importé était près de 2 000 yuan/t (teneur en métal) plus élevé que celui du concentré de zinc national, ce qui confère au concentré de zinc national un avantage de prix plus fort. Pour faciliter les transactions, les importateurs ont dû augmenter sans cesse leurs cotations de TC.

Perspectives pour l'avenir. Actuellement, les stocks de lingots de zinc à la LME continuent de diminuer pour atteindre un niveau bas pour l'année, le marché extérieur surperformant le marché national. Dans un ratio de prix bas, il y a encore de la place pour une augmentation des TC du concentré de zinc importé. Cependant, il convient d'être prudent quant au moment du début de la constitution des stocks d'hiver par les fonderies nationales cette année. Si la demande de concentré de zinc importé augmente de manière significative à la suite de cela, les niveaux des frais de traitement peuvent rencontrer une résistance ou même subir une correction.

(Les informations ci-dessus sont basées sur la collecte de données du marché et sur l'évaluation globale de l'équipe de recherche de SMM. Les informations fournies dans cet article sont à titre de référence seulement. Cet article ne constitue pas un conseil direct pour la recherche et la prise de décision en matière d'investissement. Les clients doivent prendre des décisions prudentes et ne doivent pas remplacer leur jugement indépendant par ces informations. Les décisions prises par les clients ne sont pas liées à SMM.)