SMM, 8 août :

Au 31 juillet, le contrat principal du zinc sur la SHFE a clôturé à 22 345 yuan/t, en baisse de 150 yuan/t (0,67 %). Les cours du zinc ont touché un creux mensuel de 21 865 yuan/t en début de mois avant de rebondir à 23 070 yuan/t en fin de mois, soutenus par le financement national du programme de mise à niveau à grande échelle des équipements et de remplacement des biens de consommation, la mise en œuvre des grandes stratégies nationales et le renforcement des capacités de sécurité dans les domaines clés, ainsi que les politiques de lutte contre la « course aux armes ». Comment les cours du zinc évolueront-ils en août ?

Macro Front : plusieurs facteurs entrelacés

En juillet, le marché intérieur chinois a connu une reprise continue du sentiment macroéconomique, porté par des politiques favorables, tandis que les mesures de lutte contre la « course aux armes » se sont progressivement étendues à l'ensemble des industries. Dans le même temps, les anticipations de baisses des taux d'intérêt de la Fed américaine se sont intensifiées, les négociations tarifaires entre les États-Unis et plusieurs pays ont progressé, et la troisième série de pourparlers commerciaux officiels entre la Chine et les États-Unis en Suède à la fin du mois a abouti à un consensus visant à prolonger la suspension des tarifs supplémentaires de 24 % et des contre-mesures correspondantes pendant 90 jours supplémentaires. Actuellement, la Russie et les États-Unis prévoient de tenir des pourparlers la semaine prochaine, tandis que les récents signaux accommodants des responsables de la Fed américaine ont encore renforcé les anticipations du marché d'une baisse des taux en septembre.

Côté de l'offre : le modèle de l'offre abondante se poursuit

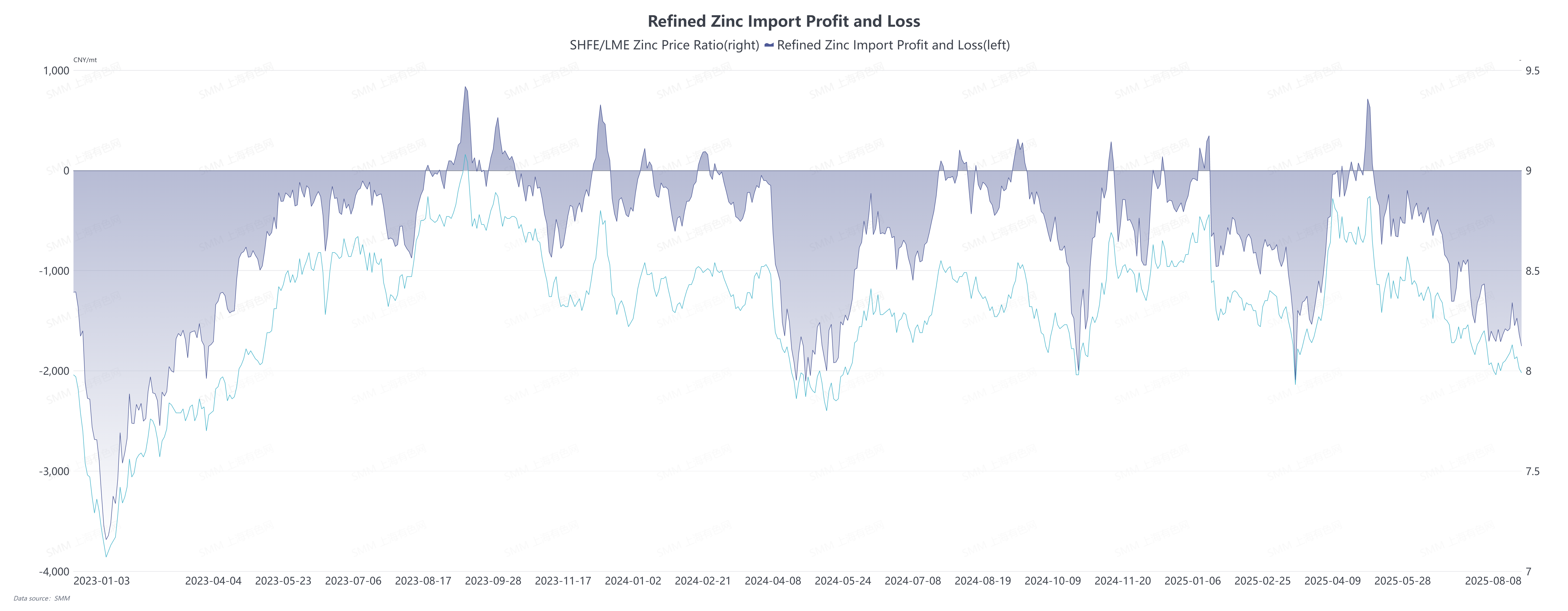

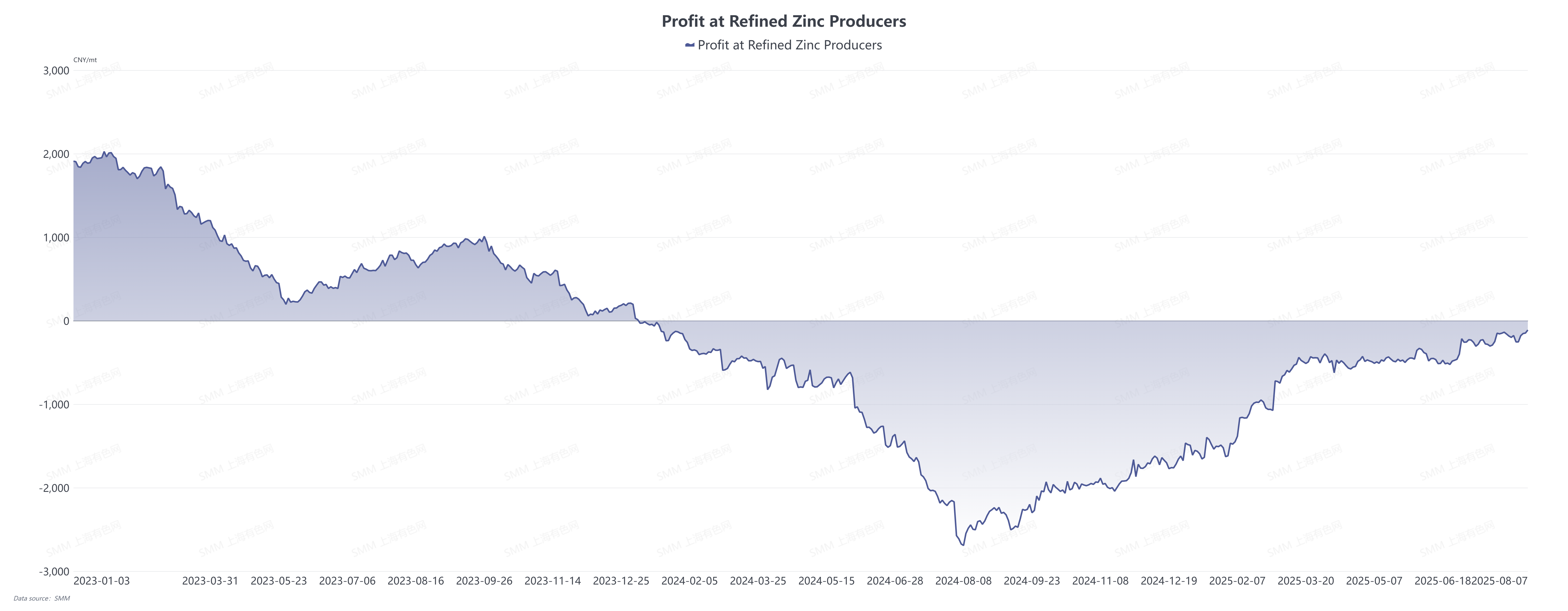

Du côté de l'offre, le marché intérieur du zinc a généralement montré une tendance à l'abondance. Selon les données de SMM, la production de concentré de zinc en juillet était de 346 800 t, soit une hausse de 24 300 t en glissement mensuel. En termes d'importations, les importations de concentré de zinc en Chine en juin ont atteint 330 000 t (en t), affichant une baisse de 32,67 % en glissement mensuel mais une hausse de 22,42 % en glissement annuel, ce qui indique que l'approvisionnement en matières premières reste résilient. Dans le secteur du zinc raffiné, la production en juillet était de 602 800 t, soit une hausse de 3,03 % en glissement mensuel. Cependant, la fenêtre d'importation est restée fermée en juillet. Affecté par la performance supérieure du marché extérieur par rapport au marché intérieur, les importations ultérieures de lingots de zinc devraient arriver principalement sous forme de contrats à long terme, mais il est difficile d'inverser l'attente globale d'une offre intérieure abondante. Actuellement, les prix de l'acide sulfurique dans la plupart des régions du pays sont à des niveaux historiquement élevés, ce qui entraîne une expansion continue des marges de profit des fonderies et une enthousiasme de production suffisant. On prévoit que la production nationale de zinc raffiné en août augmentera encore pour atteindre 621 500 tonnes, soit une hausse de 3,1 % en glissement mensuel, et que les anticipations d'un approvisionnement abondant se poursuivront.

Côté de la demande : les caractéristiques de la saison creuse sont marquées

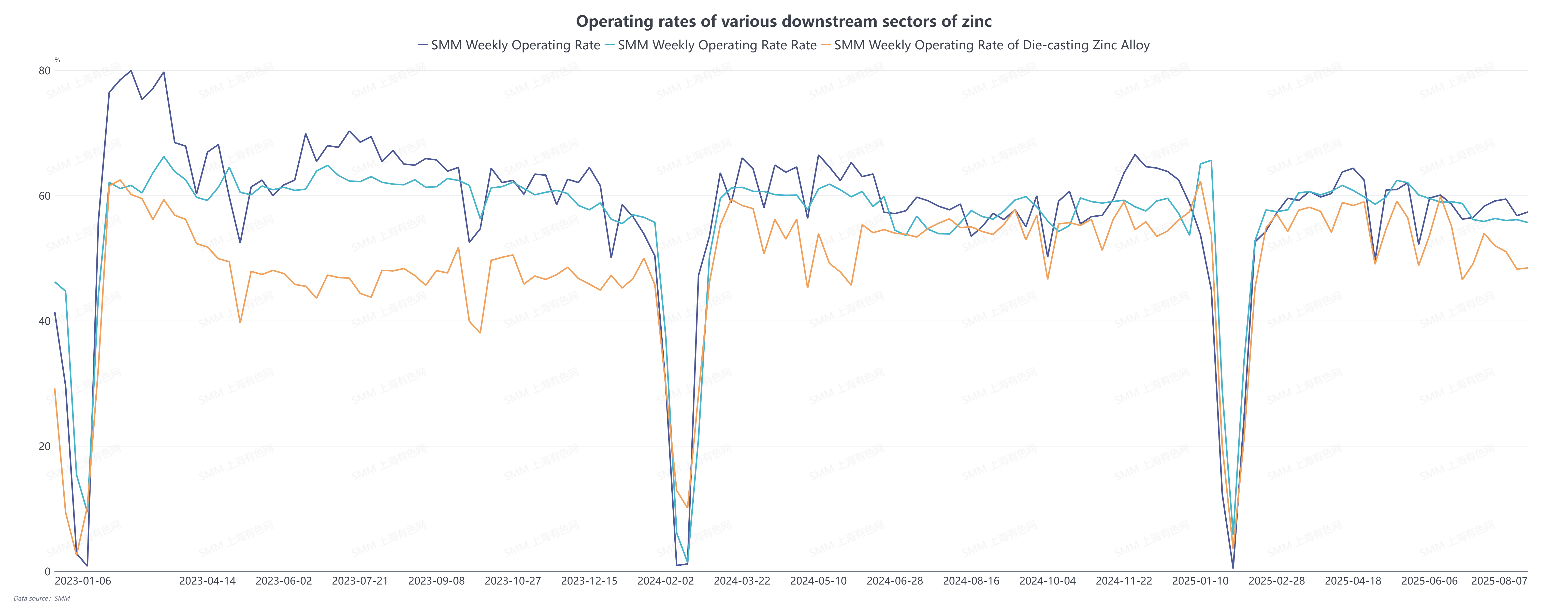

Du côté de la consommation, sous l'effet conjugué de la saison creuse et des températures extrêmement élevées en juillet, la demande globale de zinc en aval a été faible : la construction de projets d'infrastructures a été entravée, ce qui a entraîné une baisse des taux d'exploitation des pièces de structure galvanisées et des tôles galvanisées ; le taux d'exploitation des alliages de zinc moulés sous pression a également été faible en raison de la faiblesse de la demande et de l'impact des produits à bas prix ; les commandes des terminaux d'oxyde de zinc dans divers secteurs ont également diminué simultanément. Pour août, l'effet de la saison creuse se poursuivra et il est prévu que les taux d'exploitation du zincage et des alliages de zinc moulés sous pression continueront de diminuer. Bien que le secteur de l'oxyde de zinc devrait connaître une légère reprise grâce aux commandes de qualité alimentaire, dans l'ensemble, les taux d'exploitation des divers secteurs de zinc en aval resteront faibles.

D'après la situation générale en août, le schéma fondamental de l'offre excédentaire et de la faiblesse de la consommation sur le marché national se poursuivra, avec des anticipations claires d'un approvisionnement abondant et une amélioration limitée et concrète de la demande en raison de la saison creuse. Cependant, les marchés d'outre-mer ont montré une divergence importante : les stocks de zinc à la LME continuent de diminuer pour atteindre un niveau bas, et les positions ouvertes concentrées ont permis au marché d'outre-mer de bien résister. Dans le cadre du mécanisme de liaison entre les marchés intérieur et extérieur, le zinc à la SHFE pourrait continuer à présenter la caractéristique d'être « plus susceptible d'augmenter que de diminuer » à court terme, sous l'impulsion du marché d'outre-mer. Cependant, une fois que le soutien marginal du marché d'outre-mer s'affaiblira, le déséquilibre fondamental de l'offre et de la demande sur le marché national deviendra le facteur dominant, et les fluctuations des prix seront davantage centrées sur le schéma de l'offre et de la demande.