Actualités SMM du 9 août :

En juillet, le marché mondial du tungstène a connu une nouvelle hausse, avec des prix intérieurs et internationaux atteignant des sommets. Les prix du concentré de tungstène ont augmenté de 11,2 % en juillet, ceux du paratungstate d'ammonium (APT) de 13,7 %, ceux de la poudre de carbure de tungstène de 13,3 %, ceux de la poudre de tungstène de 13,8 % et ceux du ferrotungstène de 13,6 %. En Europe, le paratungstate de sodium a clôturé à 460-490 dollars par tonne-unité fin juillet, en hausse de 2,7 % sur un mois. Le ferrotungstène européen a clôturé à 55-59,6 dollars par kilogramme de tungstène fin juillet, soit une augmentation de 10,7 % par rapport au début du mois.

Début août, les principales entreprises chinoises de tungstène ont successivement annoncé des commandes à long terme pour la première décade d'août. Les prix des commandes à long terme pour le concentré de tungstène et le paratungstate de sodium ont tous deux affiché des hausses significatives, renforçant la confiance du marché. Le marché du tungstène devrait maintenir une tendance volatile à haut niveau en août.

Segment des matières premières : une offre tendue pousse les prix à la hausse

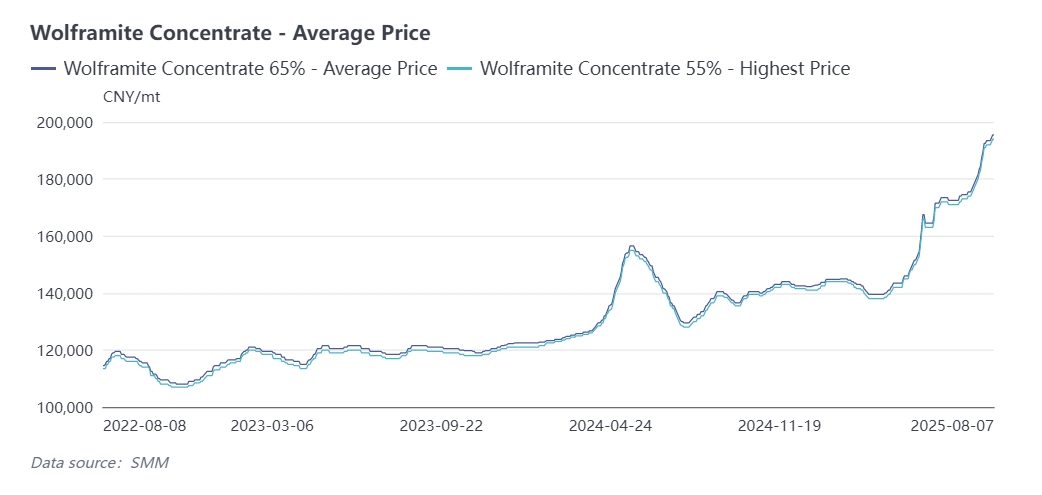

Début juillet, les concentrés de tungstène et autres matières premières ont connu des hausses de prix modérées, avec une offre et une demande équilibrées. Cependant, fin juillet, le réapprovisionnement en stocks de concentrés de tungstène est devenu difficile en Chine, les mines retenant leurs stocks, déclenchant une flambée rapide des prix. Les principales entreprises ont fortement relevé les prix des commandes à long terme dans la seconde moitié de juillet, stabilisant le marché à un niveau élevé. Fin juillet, le concentré de wolframite à 65 % était coté autour de 193 500 yuans/tonne, avec une augmentation cumulative de 35,6 % depuis le début de l'année.

En juillet, les principales régions productrices comme le Jiangxi et le Hunan ont été affectées par plusieurs facteurs, notamment des inspections environnementales, des conditions météorologiques estivales extrêmes et des contrôles de sécurité. Certaines mines du Jiangxi ont reçu l'ordre de suspendre leur production pour rectification en raison d'installations de protection de l'environnement non conformes, entraînant une réduction de capacité. Par ailleurs, les typhons et les fortes pluies estivales ont perturbé les opérations minières, et plusieurs bassins de résidus dans le Guangxi et le Guangdong ont été fermés. Dans un contexte d'offre de ressources tendue, les détenteurs de minerai de tungstène ont montré une forte réticence à vendre. Les entreprises minières restaient généralement optimistes quant aux prix futurs, accumulant des stocks et évitant les ventes, rendant les approvisionnements à bas prix rares sur le marché. Cela a encore aggravé la pénurie (rareté) de l'offre et a fait grimper les prix.

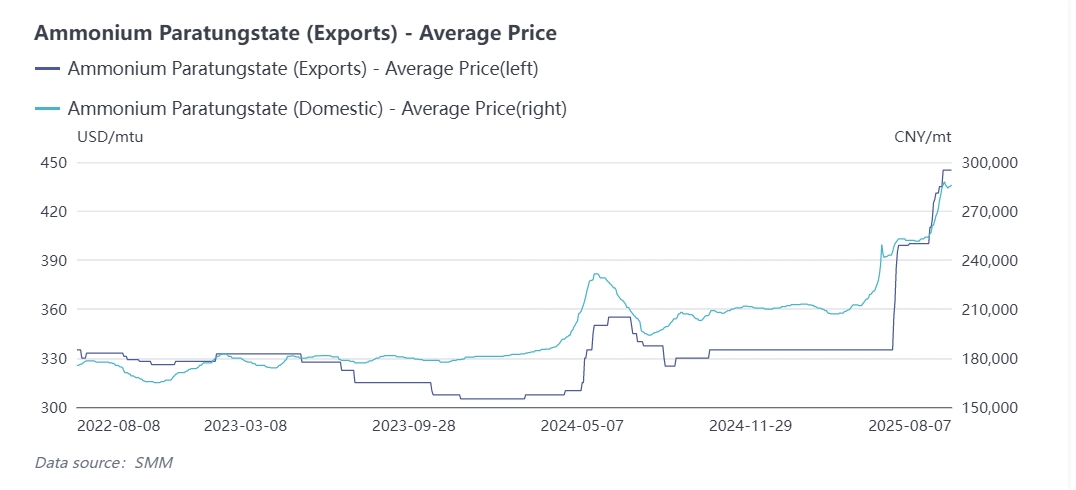

Marché du paratungstate d'ammonium (APT) : hausse des prix due aux coûts et transactions moroses

Le marché de l'APT a suivi de près les hausses des prix dues aux coûts, mais les entreprises ont eu du mal à reconstituer leurs stocks de concentré de tungstène, ce qui a entraîné des prix fermes. Les négociants et les entreprises en aval ont adopté une attitude d'attente et d'observation, ce qui a entraîné une contraction des transactions dans la deuxième moitié de juillet. En termes de production, la production d'APT en Chine en juillet 2025 était de 11 656 tonnes, soit une baisse de 6 % en glissement mensuel mais une augmentation de 3,8 % en glissement annuel. Le taux d'exploitation de l'industrie était d'environ 68 %, certaines petites usines ayant réduit leur production en raison des inquiétudes concernant les prix élevés.

Segment des poudres : pressions sur les coûts et résistance en aval créent des contradictions sur le marché

En juillet, les entreprises de poudre de tungstène et de poudre de carbure de tungstène en aval ont été confrontées à des pressions importantes sur les coûts, certaines ayant subi des pertes importantes dues à l'inversion des prix et à la lenteur de l'ajustement des prix. Fin juillet, la volatilité des marchés des matières premières a conduit les entreprises à adopter une attitude d'attente et d'observation face aux nouvelles commandes. Les entreprises de carbure métallique en aval ont reconstitué leurs stocks uniquement en fonction de la demande rigide, tandis que les produits finis tels que les outils de coupe ont eu du mal à répercuter rapidement les coûts. Plusieurs entreprises de carbure métallique ont publié une déclaration conjointe s'opposant aux prix élevés des matières premières.

En tant que fabricants de produits intermédiaires, les entreprises de poudre ont été confrontées à des tendances de marché contradictoires : coûts élevés en amont et demande faible en aval. Les entreprises ont principalement proposé des prix en fonction des commandes, en tenant compte des fluctuations des prix des matières premières pendant la période de livraison. Fin juillet, la poudre de carbure de tungstène a atteint un niveau record de 418 yuan/kg et la poudre de tungstène a atteint 427 yuan/kg. La prudence et l'attentisme de l'industrie se sont intensifiés, entraînant une morosité des transactions sur le marché.

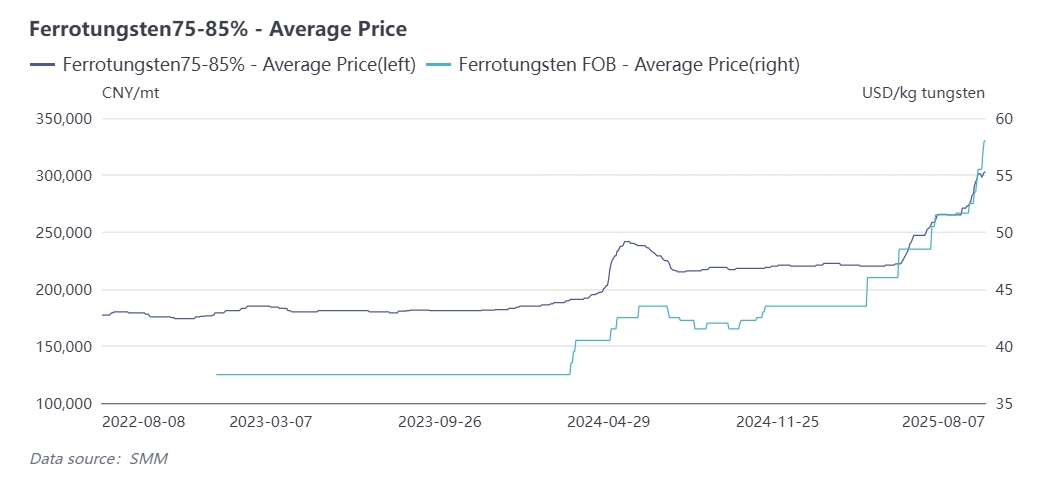

Ferrotungstène : contraintes d'approvisionnement et retombées du marché extérieur

En juillet, le marché du ferrotungstène a principalement suivi les hausses des prix des matières premières. Le recyclage en amont des produits de tungstène usagés tels que le tungstène recyclé est devenu difficile, les prix restant élevés et les entreprises ayant peu de volonté de vendre à bas prix, ce qui a entraîné des prix fermes. Les entreprises produisant du ferrotungstène à partir de concentré de tungstène ont vu leur taux d'exploitation réduit en raison des difficultés à s'approvisionner en minerai de haute qualité et des restrictions d'énergie à haute température. Fin juillet, le ferrotungstène national (≥75 %) était coté à 301 000 yuans/tonne, avec une augmentation cumulative depuis le début de l'année de 36,8 %.

De plus, le marché du ferromolybdène a connu une forte hausse fin juillet, ce qui a incité plusieurs aciéries à publier une déclaration conjointe suspendant leurs achats de ferromolybdène. Cet effet de débordement a conduit certaines aciéries à suspendre leurs achats de tungstène et de molybdène afin d'attendre une clarification du marché.

Demande finale : croissance stable dans les secteurs clés

En juillet 2025, l'indice des directeurs d'achat (PMI) de l'industrie de la fabrication d'équipements et de l'industrie de la fabrication de haute technologie s'établissait respectivement à 50,3 % et 50,6 %, ce qui indique une expansion. Selon les données du Bureau national des statistiques, la production nationale de machines-outils de coupe des métaux a augmenté de 13,5 % en glissement annuel au premier semestre de 2025. En tant qu'outils clés pour l'usinage mécanique, les outils de coupe en carbure métallique ont vu leur demande de tungstène augmenter en même temps que la production de machines-outils. Les données douanières ont montré que les exportations chinoises de couteaux et de lames mécaniques en carbure métallique ont atteint environ 1 775 tonnes au premier semestre de 2025, soit une augmentation de 2,8 % en glissement annuel.

Brève analyse : forte volatilité persistante en août

Le marché du tungstène devrait rester très volatil en août, soutenu par une offre de minerai tendue. L'extraction de concentré de tungstène est limitée par les quotas, avec peu de marge de progression de la production. Le premier lot de quotas d'extraction de tungstène pour 2025 a diminué de 6,45 % en glissement annuel, le quota du Jiangxi ayant été réduit de 2 370 tonnes. Certaines mines du Jiangxi font face à des pénuries de quotas et à des stocks faibles. Bien que les quotas combinés du premier lot du Guangxi et du Guangdong aient atteint 4 510 tonnes, peu de mines sont en exploitation dans ces provinces cette année, ce qui entraîne des taux d'exploitation faibles. De plus, les quotas d'extraction de concentré de tungstène nationaux ne sont pas transférables, ce qui entraîne une faible utilisation des quotas et exacerbe la pénurie d'approvisionnement. Il convient de prêter attention à la publication de l'allocation des quotas annuels de concentré de tungstène fin août ou début septembre.

En août, les taux d'exploitation des carbures métalliques en aval devraient diminuer en raison de la faiblesse saisonnière de la demande et des coûts élevés des matières premières. À moyen et long termes, la rareté des ressources mondiales en tungstène et la demande croissante dans les secteurs émergents fourniront un soutien important au marché du tungstène.