SMM, 5 août :

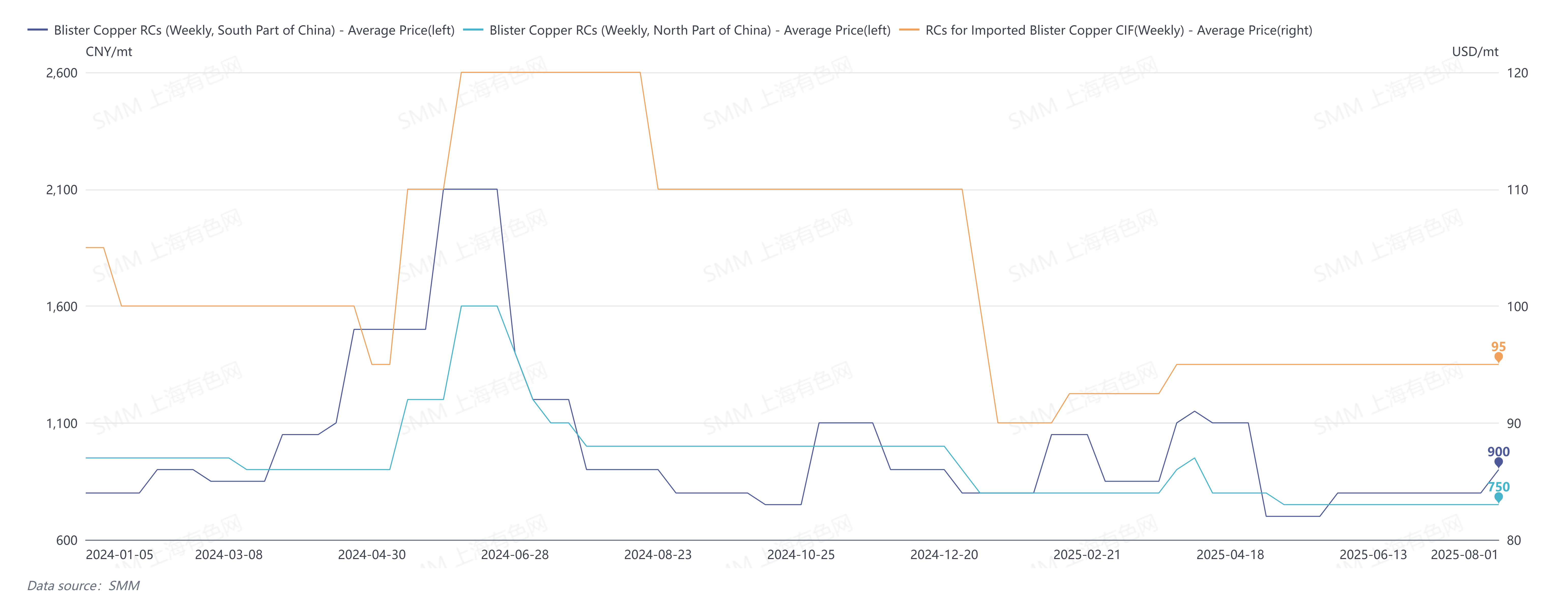

En juillet 2025, SMM a signalé que les RCs du cuivre brut en Chine du Sud se situaient entre 700 et 900 yuan/t, avec un prix moyen de 800 yuan/t, inchangé en glissement mensuel. En Chine du Nord, les RCs du cuivre brut étaient cotées entre 650 et 850 yuan/t, avec un prix moyen de 750 yuan/t, également inchangé en glissement mensuel. Les RCs du cuivre brut importé CAF Chine étaient cotées entre 90 et 100 dollars US/t, avec un prix moyen de 95 dollars US/t, inchangé en glissement mensuel.

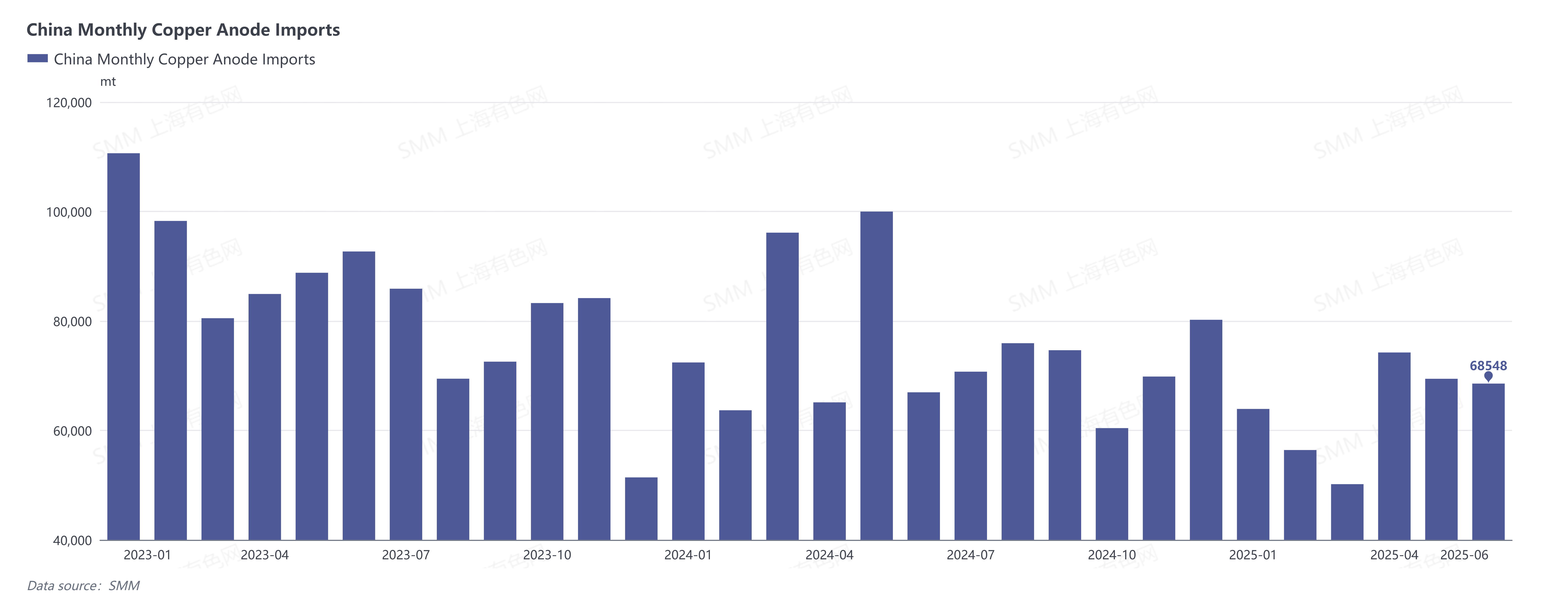

En juillet, la situation de l'offre et de la demande tendue sur le marché a maintenu les RCs du cuivre brut à un niveau bas. Du côté de l'offre, les importations de cuivre brut sont restées faibles. Selon les données de l'Administration générale des douanes, la Chine a importé 68 500 tonnes de cuivre brut en juin 2025, avec des importations cumulées de 382 700 tonnes de janvier à juin, soit une baisse de 17,56 % en glissement annuel. Affectées par des facteurs tels que le ralentissement des ratios de prix à l'importation en mai-juin, les périodes de maintenance des fonderies de cuivre brut en Zambie et le retard dans le démarrage du projet de fonderie de cuivre de Kamoa, les importations de cuivre brut en Chine en juillet devraient rester faibles. Sur le marché intérieur, les prix du cuivre ont d'abord bondi puis ont reculé en juillet, et les volumes d'importation de ferrailles de cuivre ont continué de diminuer en raison des impacts tarifaires. Dans l'ensemble, l'offre de matières premières de cuivre recyclé n'était pas abondante, et il n'y a pas eu d'augmentation significative de l'offre de cuivre brut intérieur. Du côté de la demande, après la période de règlement de mi-année en juin, la demande de réapprovisionnement des fonderies a augmenté.

Le 1er août, SMM a signalé que les RCs hebdomadaires du cuivre brut en Chine du Sud se situaient entre 800 et 1 000 yuan/t, avec un prix moyen de 900 yuan/t, soit une hausse de 100 yuan/t en glissement mensuel. Les RCs hebdomadaires du cuivre brut en Chine du Nord étaient cotées entre 650 et 850 yuan/t, avec un prix moyen de 750 yuan/t, inchangé en glissement mensuel. Les RCs hebdomadaires du cuivre brut importé CAF Chine étaient cotées entre 90 et 100 dollars US/t, avec un prix moyen de 95 dollars US/t, inchangé en glissement mensuel. Les RCs des plaques d'anodes en Chine étaient cotées entre 500 et 600 yuan/t, avec un prix moyen de 550 yuan/t, soit une hausse de 50 yuan/t en glissement mensuel.

Cependant, SMM estime qu'avec des approvisionnements tendus en concentrés de cuivre et en matières premières de cuivre recyclé, les perspectives d'approvisionnement en cuivre brut et en plaques d'anodes en août ne sont pas optimistes, ce qui contredirait la tendance des RCs du cuivre brut et des plaques d'anodes.

SMM a analysé que l'offre de cuivre brut devrait continuer de diminuer principalement pour les raisons suivantes : 1. Pénurie continue des matières premières de concentré de cuivre et périodes de maintenance chez les fournisseurs de cuivre brut à l'état de blister provenant de minerais dans le nord de la Chine en août, entraînant une diminution de l'offre nationale de cuivre brut à l'état de blister. 2. Les importations de cuivre anodique en août devraient rester limitées, sans augmentation attendue de la production à l'étranger. 3. Les importations de déchets de cuivre devraient diminuer, couplées à un repli des centres de prix du cuivre, entraînant une diminution de l'offre de matières premières de cuivre recyclé. De plus, le prix actuellement nettement plus favorable du fil de cuivre secondaire par rapport aux plaques anodiques entraînera un certain déplacement des capacités vers le fil de cuivre secondaire, réduisant la production d'anodes de cuivre fabriquées à partir de déchets. 4. Des politiques telles que la « facturation inversée » continuent de se développer, ce qui augmentera la difficulté pour les entreprises de se procurer des matières premières de cuivre recyclé à court terme. Côté demande, la demande globale d'anodes de cuivre des fonderies nationales est restée élevée pour garantir la production de cathodes de cuivre. En juillet, la production de cathodes de cuivre en Chine, selon les chiffres de SMM, était de 1 174 300 tonnes, en hausse de 14,21 % en glissement annuel. On prévoit que la production de cathodes de cuivre en Chine en août sera de 1 168 300 tonnes, en hausse de 15,27 % en glissement annuel. De plus, les fonderies nationales entreront dans une période de maintenance concentrée en septembre et octobre, et les entreprises stockeront des anodes de cuivre pour atténuer l'impact de la maintenance sur la production de cathodes de cuivre.

Les RCs du cuivre brut à l'état de blister ont légèrement rebondi en août, principalement en raison des niveaux d'inventaire relativement optimistes de certains acheteurs importants. Dans le contexte des frais de transformation bas à long terme cette année, ces acheteurs ont augmenté les frais de transformation pour ce mois, stimulant le niveau global des frais de transformation sur le marché. SMM prévoit que le marché réel du cuivre brut à l'état de blister restera toujours tendu.