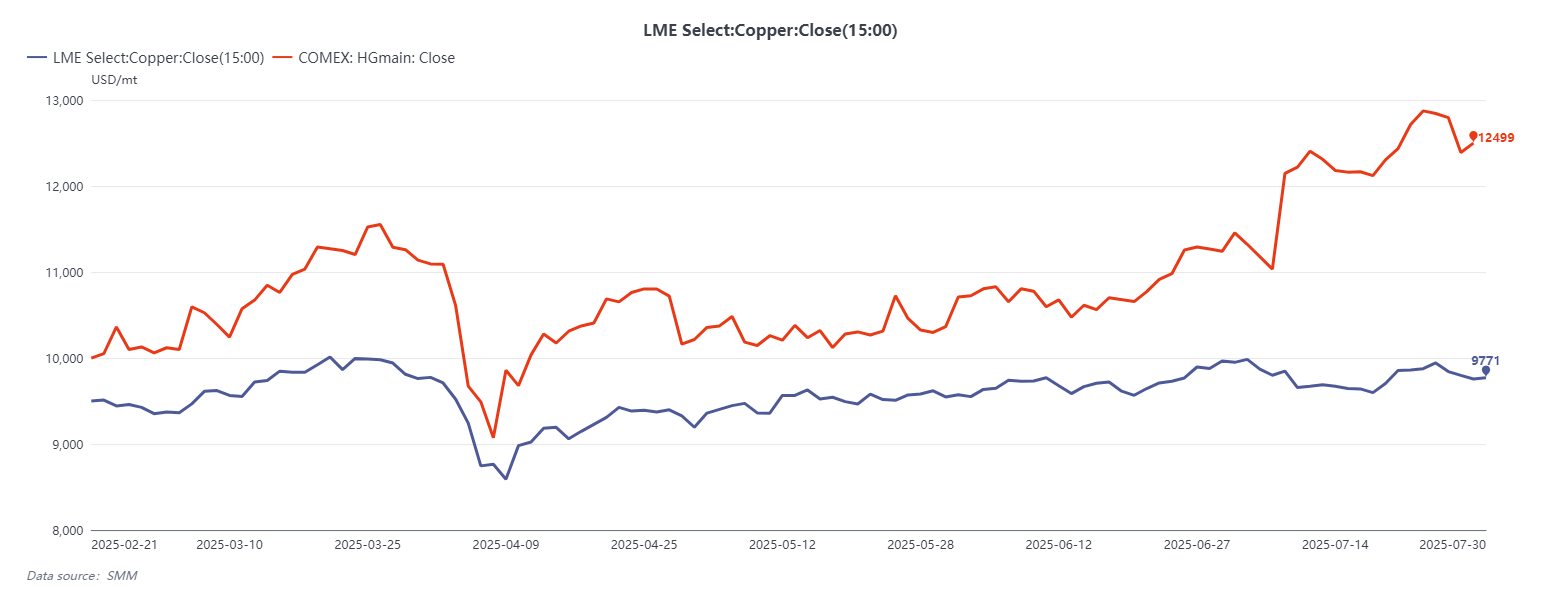

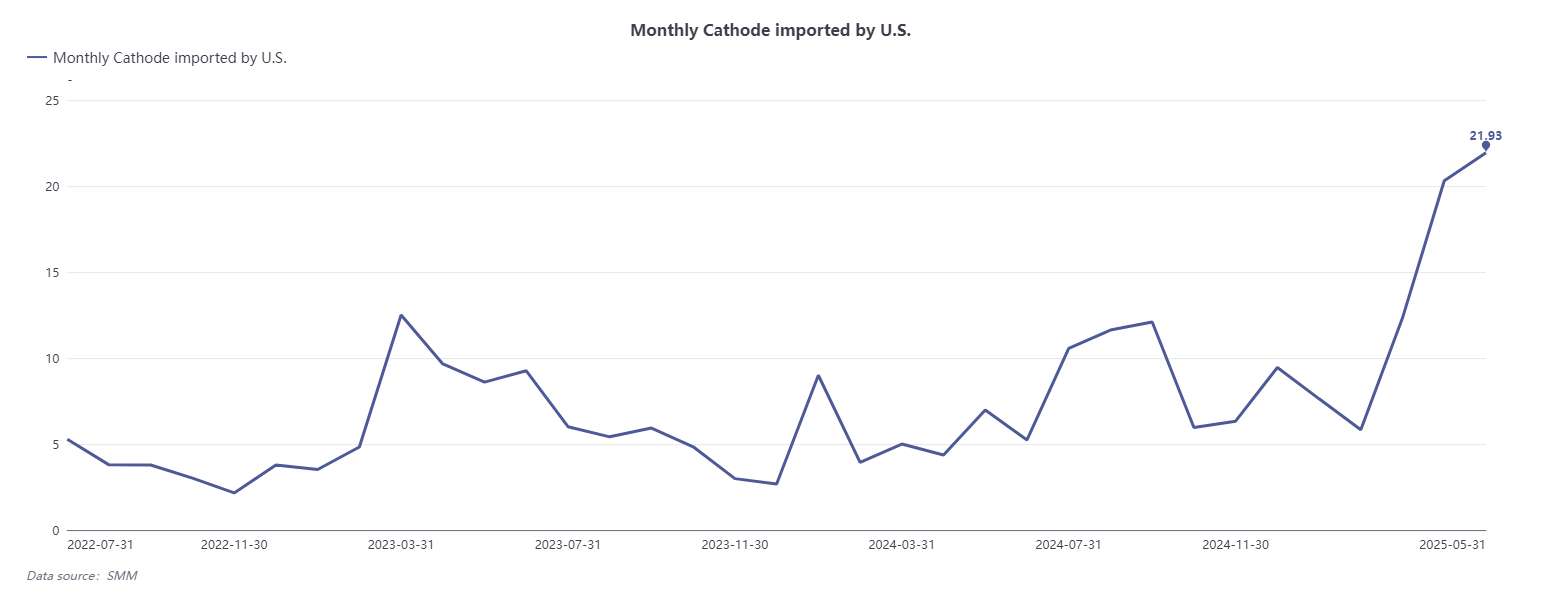

Le 30 juillet 2025, le président américain Donald Trump a annoncé qu'à compter du 1er août, un droit de douane à l'importation de 50 % serait imposé sur les produits semi-finis en cuivre (les « semi-finis »), tandis que les matières premières en amont, notamment les concentrés de cuivre, le cuivre blister et les cathodes de cuivre raffiné, seraient exemptées. Cette décision a provoqué un choc sur le marché, démantelant brutalement la logique commerciale construite autour des attentes d'un droit de douane généralisé. Le même jour, les contrats à terme sur le cuivre à la COMEX ont connu leur plus forte baisse journalière de l'histoire, chutant de plus de 18 %. Auparavant, sous l'hypothèse que toutes les importations de cuivre raffiné seraient soumises à des droits de douane, l'écart de prix entre les contrats à premier mois de la COMEX et le cuivre 3M de la LME s'était élargi à plus de 28 %, déclenchant une importante activité d'arbitrage. De février à juillet 2025, les négociants mondiaux en métaux se sont précipités pour expédier des cathodes de cuivre aux États-Unis en anticipant la fenêtre tarifaire. Ce revirement de politique a non seulement provoqué une forte volatilité du marché, mais a également déclenché une réaction en chaîne qui pourrait remodeler les flux commerciaux mondiaux de cuivre, les écarts de prix régionaux, les configurations de production et la stabilité globale de la chaîne d'approvisionnement.

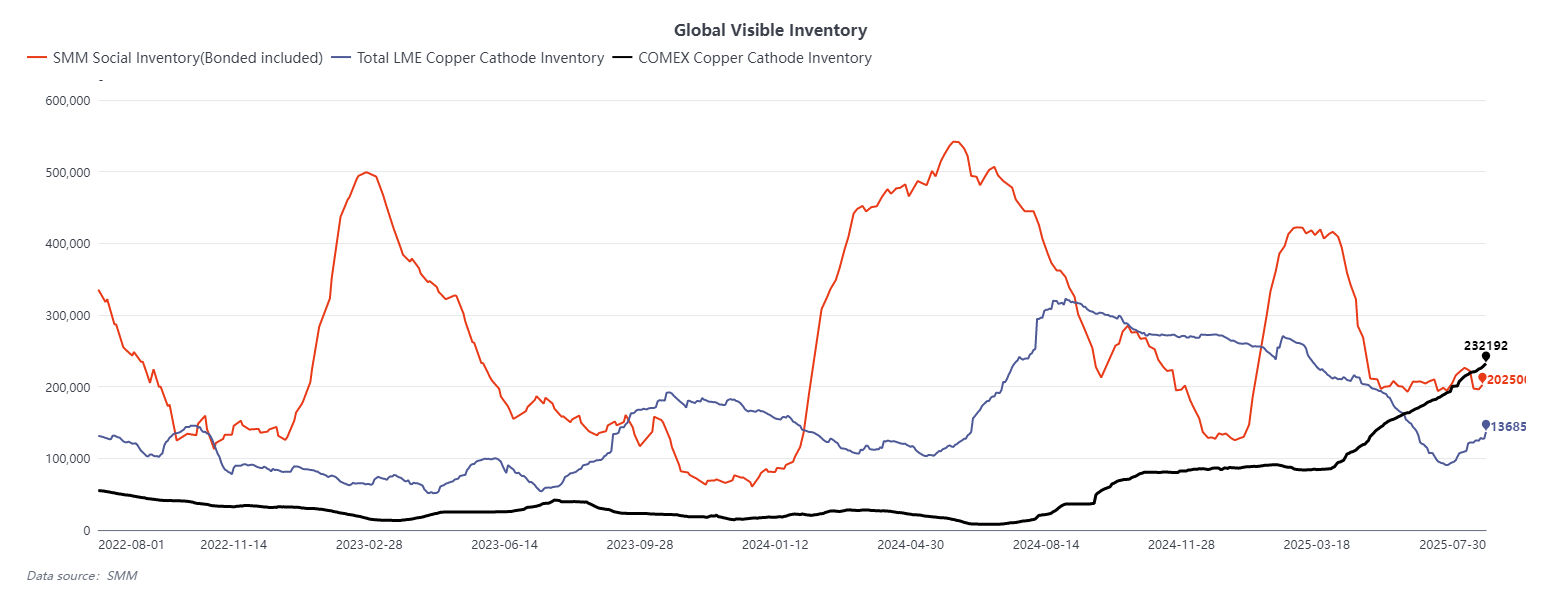

À court terme, la nouvelle politique a directement eu un impact sur l'écart de prix entre le cuivre de la LME et de la COMEX. Le marché ayant largement anticipé des droits de douane sur tout le cuivre raffiné, les prix de la COMEX avaient bondi. Cependant, l'annonce d'une exemption a démantelé la logique d'arbitrage et a rapidement réduit l'écart. Compte tenu des stocks visibles de cathodes de cuivre aux États-Unis, estimés à 250 000 tonnes métriques, et selon SMM, de 350 000 tonnes supplémentaires dans des stocks hors-warrant ou hors-marché, les stocks accessibles totaux dépassent probablement les 600 000 tonnes, ce qui est suffisant pour répondre à la consommation intérieure à court terme. Bien qu'il reste une possibilité que l'écart COMEX-LME devienne négatif, il reste douteux que ce revirement crée une occasion d'arbitrage durable, avec une faible probabilité de se réaliser.

Avec la fin de l'arbitrage motivé par les droits de douane, le flux de cuivre de l'Asie vers les États-Unis s'arrêtera brutalement. Les cathodes de cuivre actuellement en route vers les États-Unis, privées désormais de leur valeur d'arbitrage, pourraient réévaluer leur destination finale. Compte tenu des coûts tels que la logistique de réexportation et les escomptes au comptant, la plupart de ces cargaisons seront probablement toujours livrées sur le marché américain, soit dans des entrepôts agréés par la COMEX, soit dans des entrepôts de la LME situés aux États-Unis. Cela marque également la fin des entrées de capitaux à court terme motivées par l'arbitrage, les flux de cuivre redevenant régis par les signaux de prix et les fondamentaux sous-jacents de l'offre et de la demande, plutôt que par les incitations politiques.

Pour le marché chinois, les primes du cuivre dans les zones franches seront parmi les premières à refléter ce changement. Alors que les États-Unis perdent leur appétit pour le cuivre asiatique motivé par l'arbitrage, les primes sur le marché chinois offshore devraient se normaliser, s'éloignant des niveaux précédemment gonflés et se réalignant avec l'écart LME/SHFE, les conditions d'arbitrage à l'importation et les fondamentaux du marché intérieur. Les stocks de cathode intérieure en Chine restent faibles et les contrats du mois à terme de la SHFE avaient précédemment adopté une structure de backwardation. Si la LME continue à accentuer son contango, les fenêtres d'arbitrage à l'importation à court terme pourraient se rouvrir, faisant augmenter les primes dans les zones franches. Cependant, ce résultat dépend de la production des fonderies nationales. Si la production reste robuste malgré les faibles frais de traitement (TC), la fenêtre d'arbitrage pourrait rester fermée.

D'un point de vue à moyen et long termes, la décision des États-Unis d'imposer des droits de douane élevés sur les semi-produits en cuivre vise clairement à soutenir l'expansion des industries de fabrication et de transformation en aval nationales. En tant que principaux fournisseurs de semi-produits en cuivre aux États-Unis, le Mexique et le Canada seront parmi les plus touchés, confrontés à des marges de profit réduites ou même au risque de délocalisation industrielle. Dans le même temps, pour permettre le « retour de la fabrication », les États-Unis devraient accélérer le développement d'une chaîne d'approvisionnement nationale complète en cuivre, des intrants en cuivre raffiné aux applications en aval. Cela augmenterait sensiblement la demande de cathodes de cuivre importées. Actuellement, la consommation annuelle de cuivre raffiné aux États-Unis est d'environ 1,5 à 1,6 million de tonnes, dont environ 900 000 tonnes proviennent des importations, en plus des quelque 500 000 tonnes de semi-produits importés chaque année. Les estimations du marché suggèrent que si l'expansion de la fabrication continue, la demande américaine pourrait atteindre 2,1 à 2,3 millions de tonnes dans les années à venir, soit une augmentation de 500 000 tonnes.

Pour combler ce déficit croissant de matières premières, les États-Unis sont susceptibles de renforcer leur coopération avec les régions riches en cuivre telles que l'Amérique du Sud, l'Afrique et l'Asie du Sud-Est. Le Chili et le Pérou, en tant que deux des plus grands exportateurs mondiaux de cuivre raffiné, devraient accroître encore leurs expéditions vers les États-Unis, tandis que les nouveaux projets de fonderie en Indonésie et dans certains pays africains pourraient également se tourner vers le marché américain. Au cours de cette restructuration des flux commerciaux mondiaux, les primes sur le cuivre cathodique aux États-Unis devraient augmenter à mesure que les stocks existants seront épuisés. Dans le même temps, les frais de transformation des semi-produits devraient augmenter, les pressions sur les coûts étant finalement répercutées sur les utilisateurs finals. Compte tenu du fait que les États-Unis traversent actuellement une phase critique de transition énergétique et d'électrification, cette transmission des coûts pourrait freiner la demande de cuivre à court terme. Néanmoins, une fois que les nouvelles capacités de fusion nationale seront opérationnelles, les structures de prix et les tensions sur l'approvisionnement devraient se stabiliser progressivement. Cela conduirait à une relation plus rationnelle entre les primes sur le cuivre, les marges de fabrication et les prix sur le marché final, formant un nouveau système d'établissement des prix équilibré.

Derrière cet épisode tarifaire se cache une réalignement structurel plus profond du commerce mondial du cuivre. Une « zone d'approvisionnement en cuivre panaméricaine » centrée sur les États-Unis et une « plaque tournante de consommation et de réexportation en Asie-Pacifique » centrée sur la Chine devraient toutes deux se solidifier dans les années à venir. Le marché mondial du cuivre pourrait progressivement s'éloigner d'un système commercial unique et intégré pour évoluer vers une structure plus régionalisée et à circulation interne. Dans ce contexte, la concurrence pour les ressources en cuivre en Afrique et en Indonésie s'intensifiera, devenant un nouveau point focal des stratégies géopolitiques relatives aux ressources. De plus, une fois que les États-Unis auront terminé la construction de leur production nationale de cathodes, la possibilité de réintroduire des droits de douane sur le cuivre raffiné - cette fois pour protéger les producteurs nationaux ou limiter les importations - ne peut pas être écartée, ajoutant une incertitude politique persistante au paysage mondial du cuivre.

Globalement, le changement de politique du 30 juillet n'est pas un événement isolé, mais plutôt une mesure stratégique dans le cadre plus large du programme « de rapatriement de la fabrication » de l'administration Trump. La volatilité des écarts, l'effondrement des flux d'arbitrage et la réorientation des expéditions mondiales résultant de cette mesure représentent une correction structurelle des attentes du marché et des mécanismes d'allocation des ressources. Plus important encore, cet événement jette les bases de changements à long terme dans la dynamique de l'industrie du cuivre, la concurrence régionale et les risques politiques mondiaux.