Exportations chinoises au premier semestre 2025 : une solution à la pression de la surcapacité ?

Source : GACC, WorldSteel, BNS, SMM

Source : GACC, WorldSteel, BNS, SMM

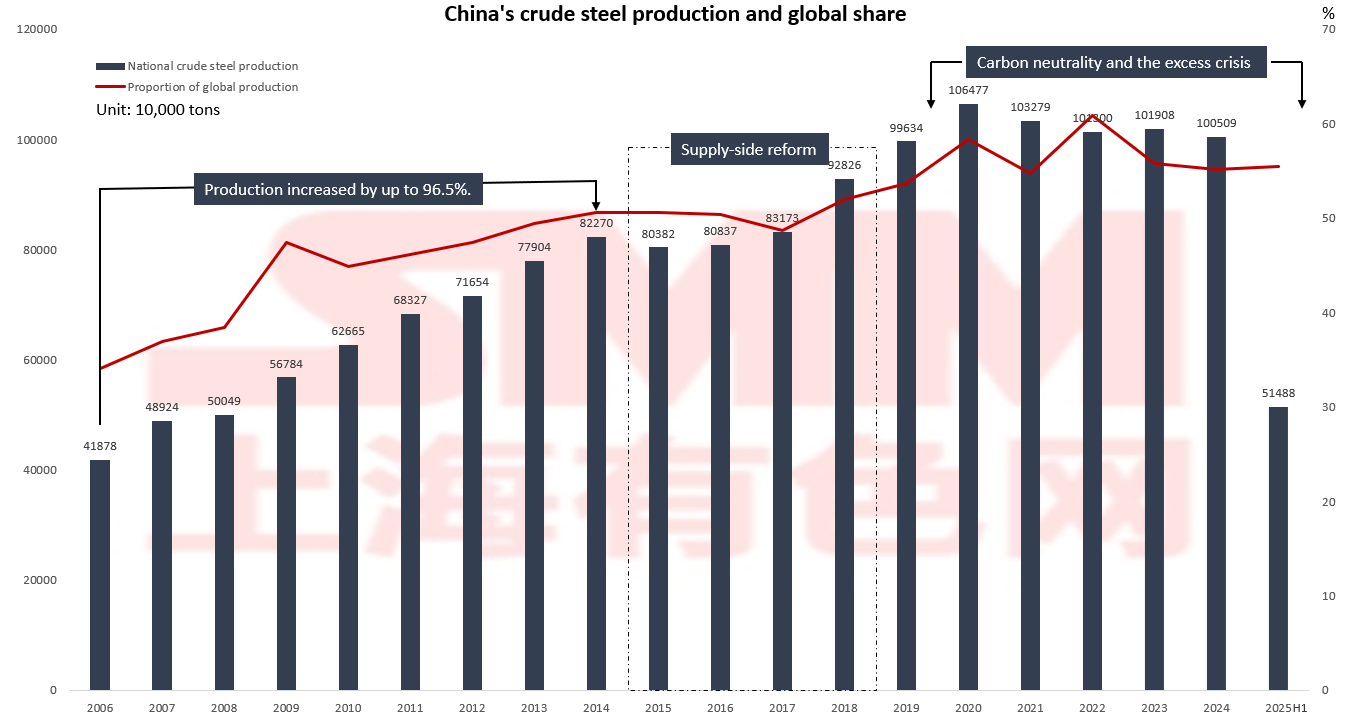

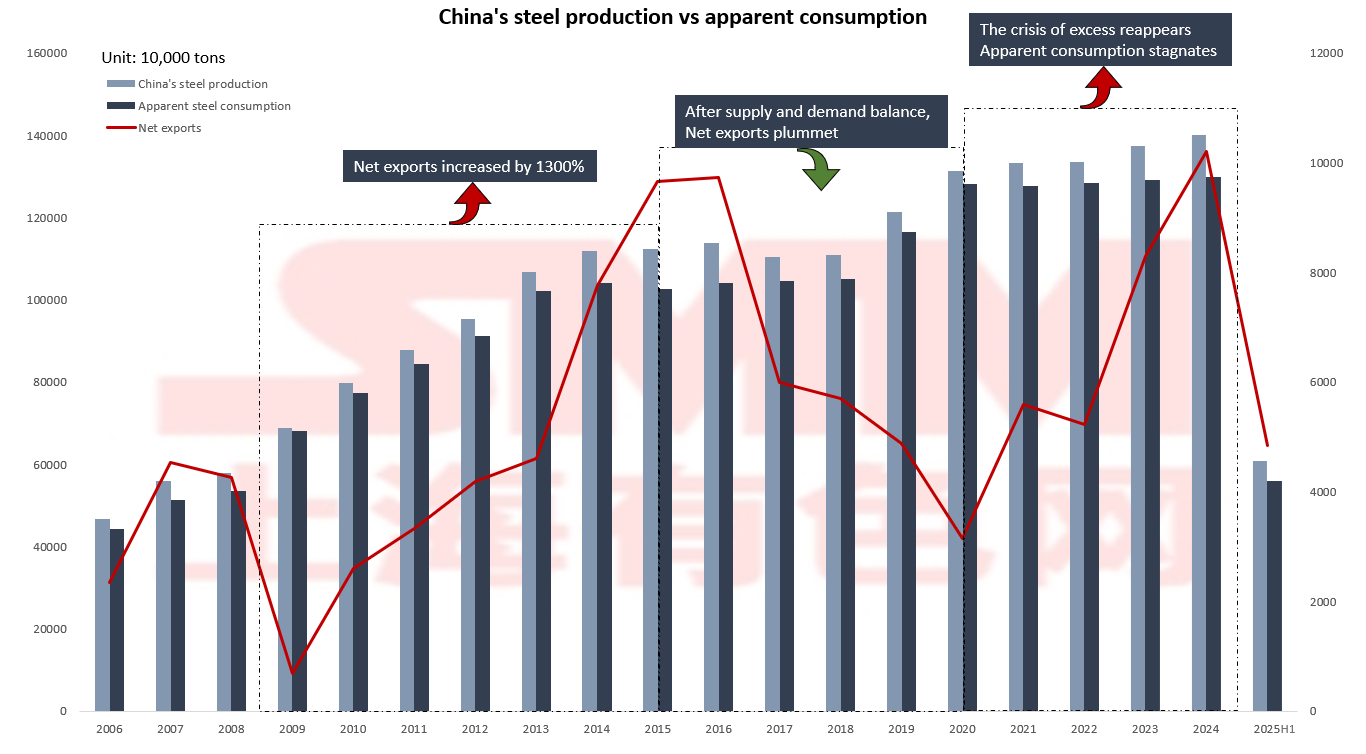

De 2006 à 2015, sous l'impulsion des investissements dans les infrastructures et de l'essor immobilier, la production d'acier brut est passée de 419 millions de tonnes à 804 millions de tonnes, la part de la Chine dans la production mondiale bondissant de 34 % à 50 % et les exportations nettes augmentant de près de 1 300 %. Cependant, cette croissance extensive a également conduit à de graves problèmes de pollution environnementale. À partir de 2015, la Chine a lancé des réformes structurelles du côté de l'offre, favorisant une transition vers un développement « axé sur la qualité » plutôt que « sur la quantité » grâce à l'élimination des capacités obsolètes et à des restrictions environnementales strictes sur la production. Les exportations nettes sont tombées de 96,64 millions de tonnes en 2015 à 31,41 millions de tonnes en 2020. Bien que l'échelle ait diminué, la concentration industrielle et les normes environnementales se sont considérablement améliorées. Actuellement, l'industrie sidérurgique chinoise fait face à de nouveaux défis. En 2024, les exportations nettes ont à nouveau dépassé les 100 millions de tonnes, mais la consommation apparente a stagné. Dans le même temps, les pays d'Asie du Sud-Est accélèrent la localisation de leurs capacités de production, utilisant des politiques antidumping pour soutenir les aciéries nationales, érodant ainsi l'avantage traditionnel de la Chine en matière de prix de l'acier. En 2024, la production d'acier brut de la Chine a enregistré sa première croissance négative, sa part mondiale tombant de 61 % en 2022 à 55 %. La transformation et la modernisation de l'industrie sont désormais des priorités urgentes.

Dans le même temps, les pays d'Asie du Sud-Est accélèrent la localisation de leurs capacités de production d'acier, utilisant des politiques antidumping pour créer un espace de développement pour les aciéries nationales émergentes. Cette tendance porte directement atteinte à l'avantage de bas prix de la Chine. Les pays d'Asie du Sud-Est répondent non seulement à leurs propres besoins, mais commencent également à conquérir des parts de marché régionales.

Miser sur les exportations indirectes : une nouvelle voie pour l'ajustement des capacités sidérurgiques chinoises !

Source : GACC, SMM

Source : GACC, SMM

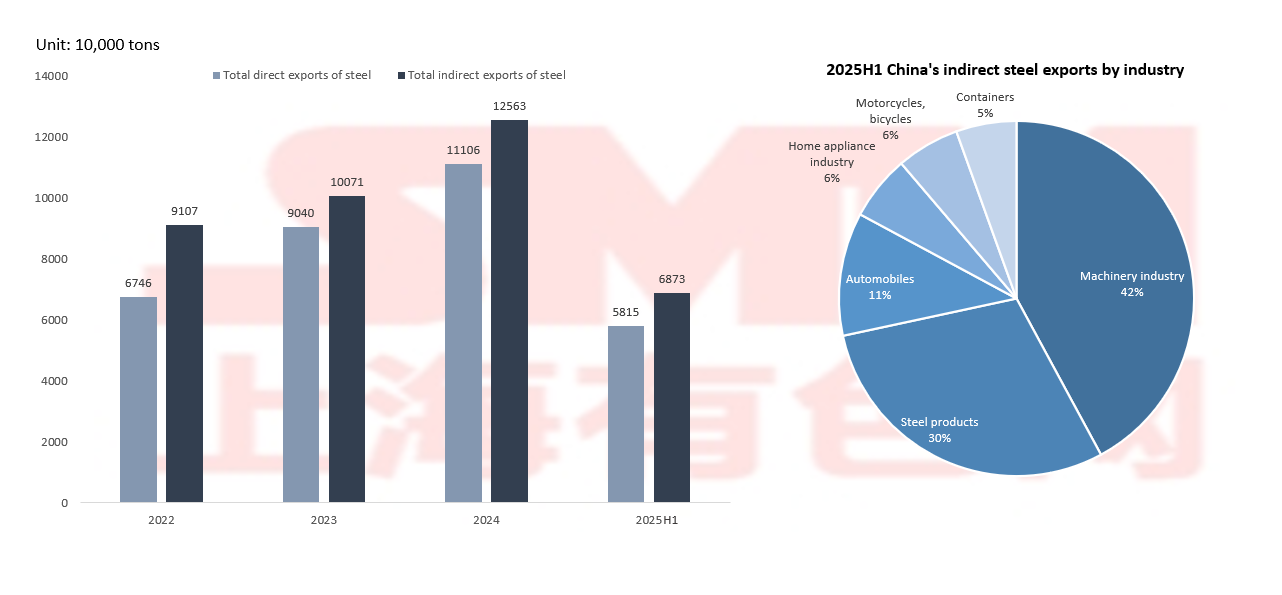

Sous la pression des tarifs carbone de l'UE et des politiques antidumping de l'Asie du Sud-Est, l'ampleur des exportations indirectes d'acier chinoises a dépassé celle des exportations directes, l'industrie des machines et les produits sidérurgiques représentant jusqu'à 72 %, soulignant les avantages de la Chine en matière de chaîne d'approvisionnement dans la fabrication ; les exportations de produits à forte valeur ajoutée tels que les automobiles et les appareils ménagers ont augmenté de 20 % en glissement annuel, bien que le volume total reste faible, la transformation a déjà donné des premiers résultats.

Actuellement, les exportations urgentes et le commerce de transbordement sont devenus des mesures d’urgence, mais ces approches tactiques ne sont pas durables. Notamment, l’UE envisage d’étendre son champ d’application antidumping aux composants structurels en acier, ce qui posera de nouveaux défis aux exportations d’acier de la Chine. Cette tendance souligne l’urgence d’accélérer la modernisation industrielle et d’augmenter la valeur ajoutée des produits.

Panorama des exportations : répartition géographique, stratégie de marché et concurrence des prix Source : GACC, NBS, SMM

Source : GACC, NBS, SMM

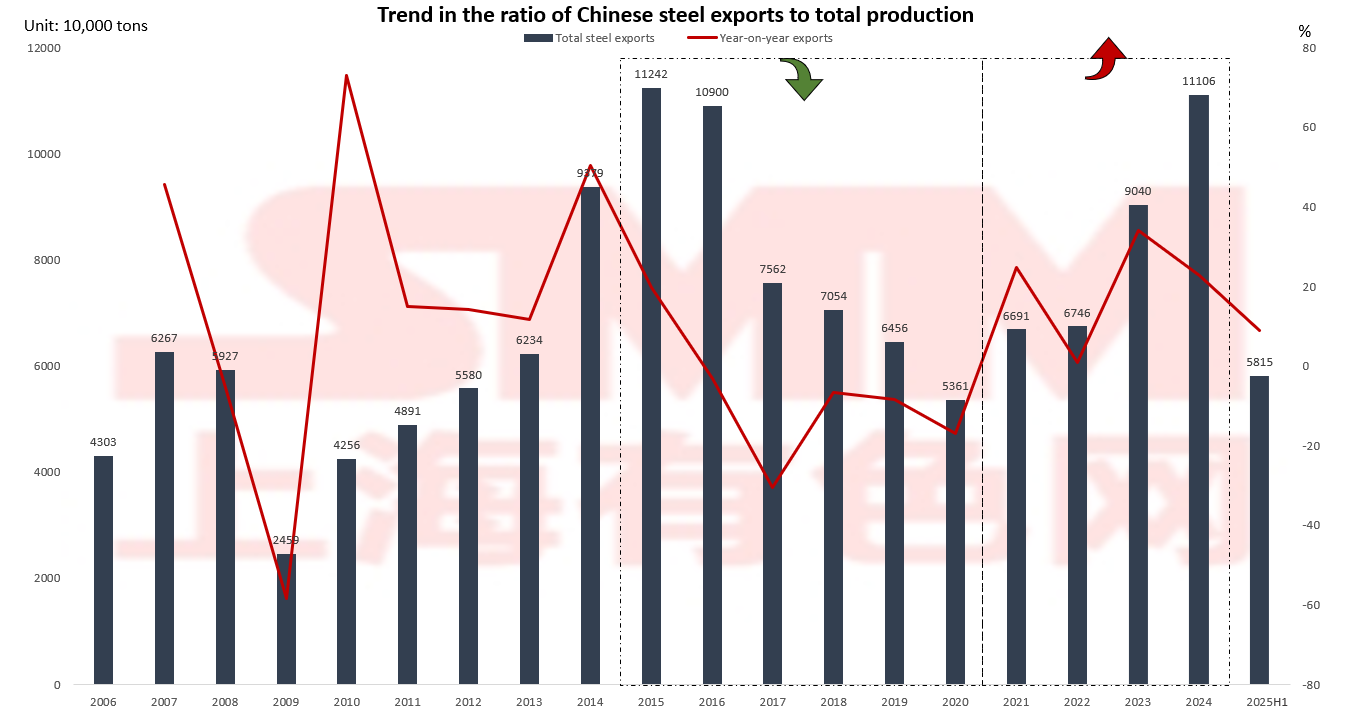

La croissance des exportations a atteint 161 % précédemment, entraînée par l’expansion des capacités nationales et la demande robuste du marché mondial, permettant aux entreprises sidérurgiques chinoises de saisir rapidement les marchés internationaux grâce à leurs avantages d’échelle. Cependant, avec l’approfondissement des réformes structurelles du côté de l’offre, les exportations d’acier se sont réajustées à 53,61 millions de tonnes, reflétant une contraction raisonnable de l’échelle des exportations suite à l’équilibre de la demande intérieure. En 2024, les exportations d’acier de la Chine ont à nouveau dépassé la barre des 100 millions de tonnes, mais le modèle de croissance a connu un saut qualitatif. D’une part, la proportion des produits à forte valeur ajoutée dans la structure des exportations continue d’augmenter ; d’autre part, les entreprises sidérurgiques accélèrent l’expansion de leurs capacités à l’étranger pour répondre activement aux nouveaux défis du commerce international, tels que le tarif carbone de l’UE.

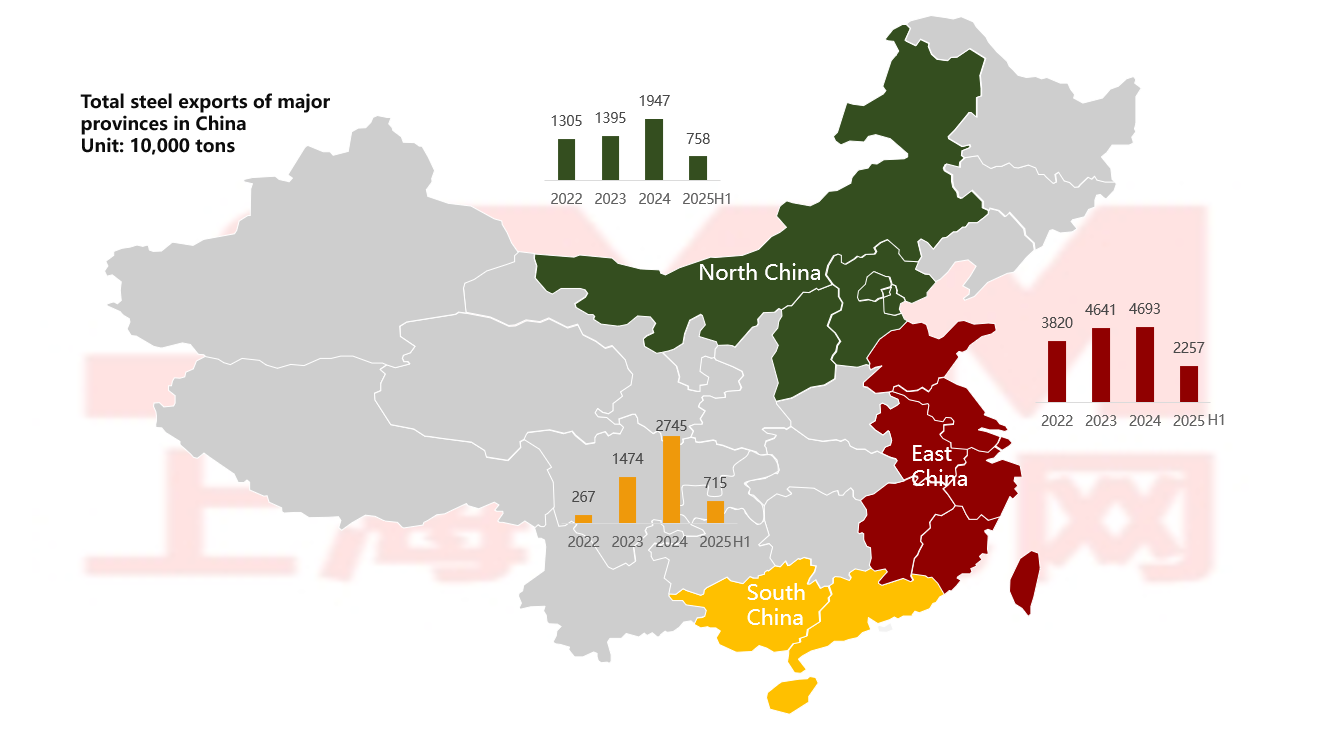

Les provinces côtières dominent les exportations d’acier de la Chine : la concentration excessive est-elle une bonne ou une mauvaise chose ? Source : SMM

Source : SMM

L’industrie sidérurgique de la Chine est très concentrée dans les régions côtières, la Chine du Nord, la Chine de l’Est et la Chine du Sud représentant 72 % de la capacité de production brute d’acier du pays. Tirant parti des avantages portuaires et d’une chaîne industrielle complète, ces régions ont développé une compétitivité d’exportation importante. Prenons la Chine du Nord comme exemple, la synergie efficace entre les pôles sidérurgiques et les ports tels que le port de Tianjin et le port de Caofeidian a considérablement amélioré l’efficacité des exportations. Cependant, cette répartition concentrée pose également des risques, car les restrictions environnementales sur la production dans la région Beijing-Tianjin-Hebei ont un impact direct sur le marché national des exportations.

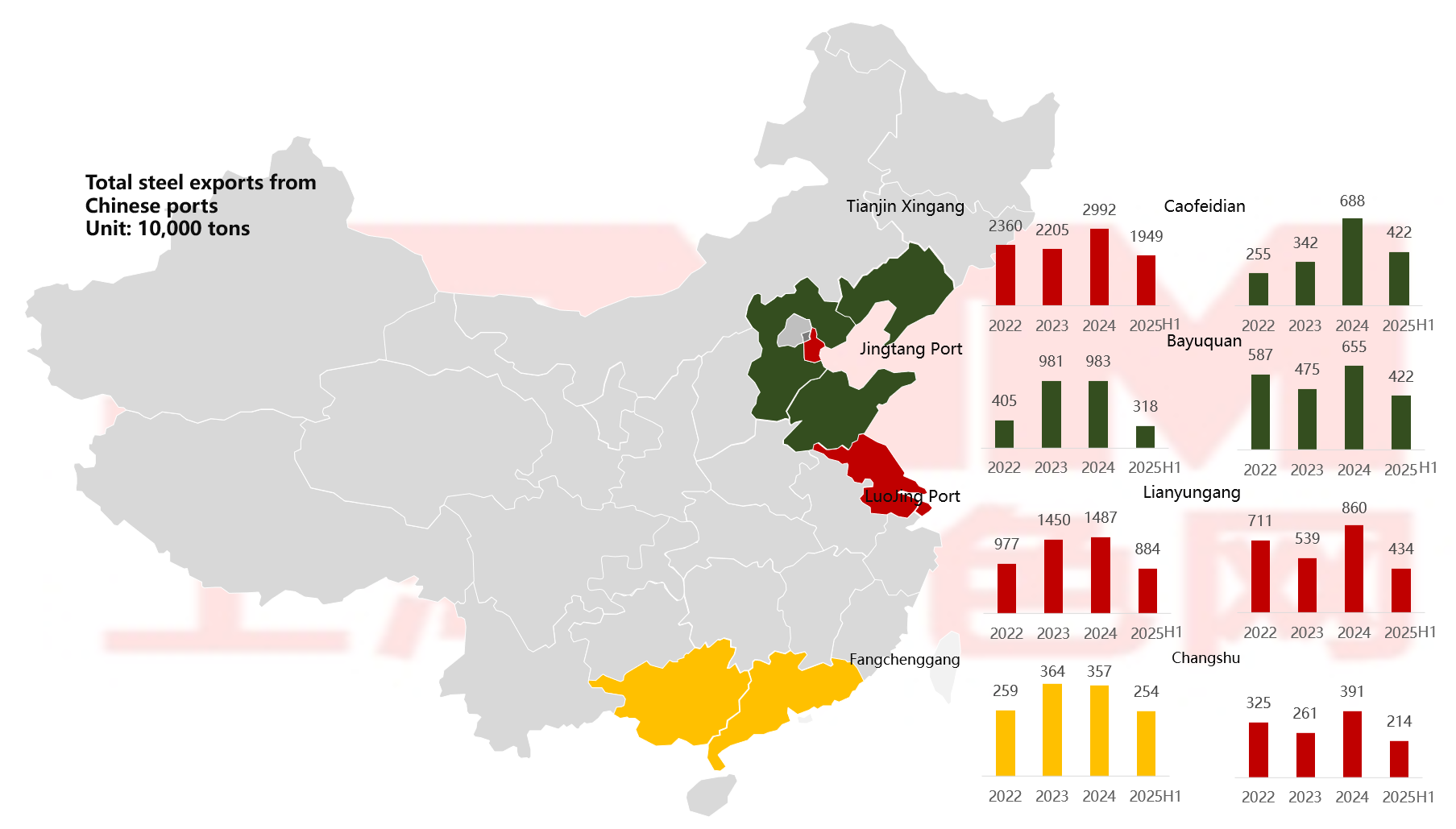

Les exportations d’acier de la Chine vont à l’encontre de la tendance, les ports du nord restant le principal hub d’exportation Source : SMM

Source : SMM

Du point de vue des ports, le nouveau port de Tianjin a toujours conservé son statut de hub central. On observe notamment l'émergence de transactions de « achat et exportation » dans certains nouveaux ports. Cette solution de contournement, qui consiste à acheter les déclarations en douane d'autres personnes, a répondu aux besoins d'exportation à court terme de certaines petites et moyennes entreprises. Cependant, elle présente de multiples risques, notamment l'impossibilité de demander des remboursements de taxes et des risques financiers.

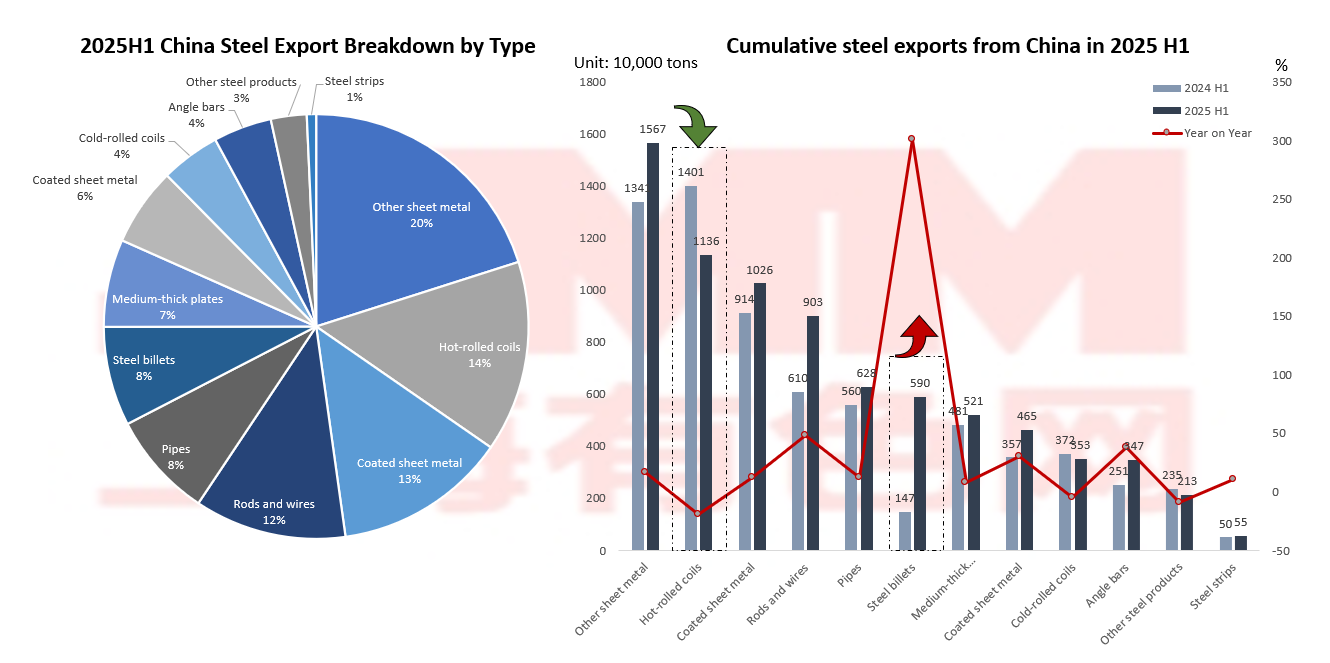

Augmentation soudaine des exportations de billettes : jusqu'où peut aller l'évitement des obstacles ? Source : GACC, SMM

Source : GACC, SMM

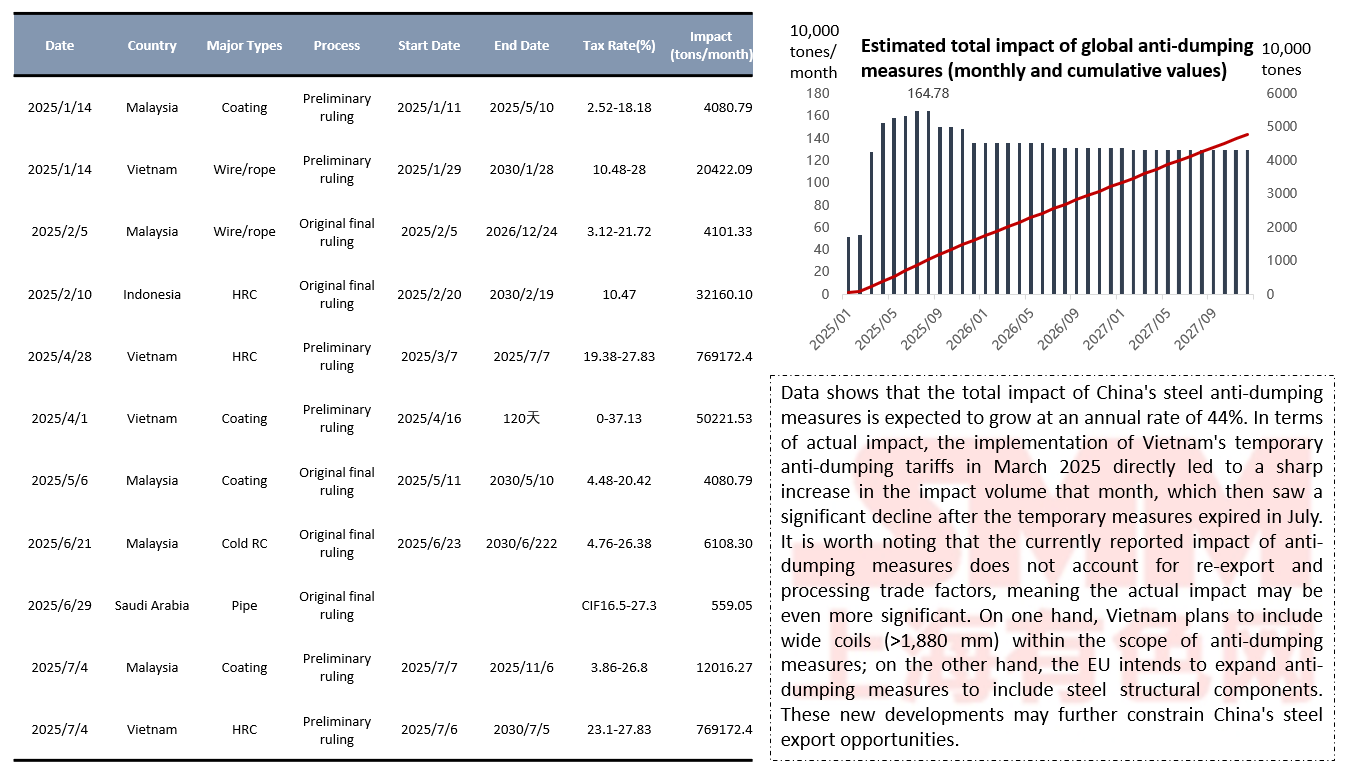

Les exportations de billettes ont connu une croissance explosive, avec une augmentation de 300 % en glissement annuel au premier semestre de 2025. Les raisons de cette croissance incluent la compétitivité importante des prix des billettes chinoises et leur exemption des politiques antidumping. Ce changement reflète la capacité des entreprises sidérurgiques chinoises à s'adapter activement aux changements de l'environnement du commerce international. Dans le même temps, les produits d'exportation traditionnels, tels que l'acier laminé à chaud et l'acier laminé à froid, font face à de graves défis. La mise en œuvre de la taxe carbone de l'UE et l'intensification des politiques antidumping par les pays d'Asie du Sud-Est ont directement entraîné une pression continue sur les exportations de ces deux catégories de produits, avec des volumes d'exportation cumulés en baisse importante en glissement annuel. Les données montrent que le Vietnam a imposé un droit antidumping pouvant atteindre 27,83 % sur les produits chinois laminés à chaud en 2025, érodant gravement leur avantage de prix.

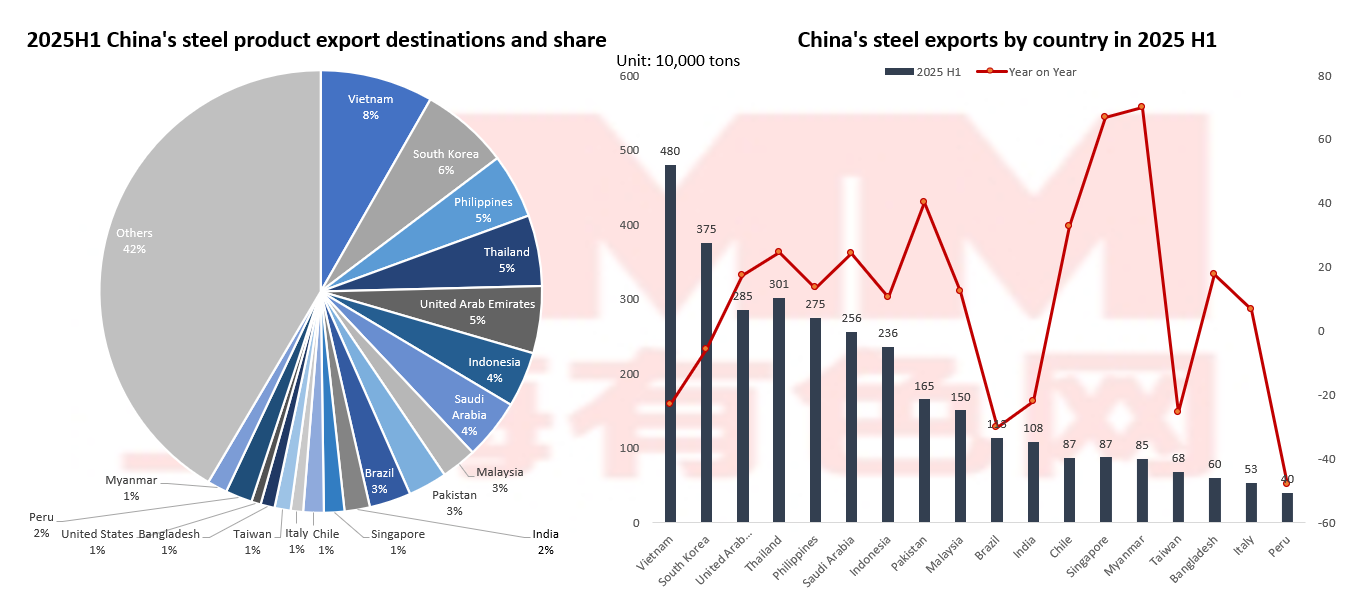

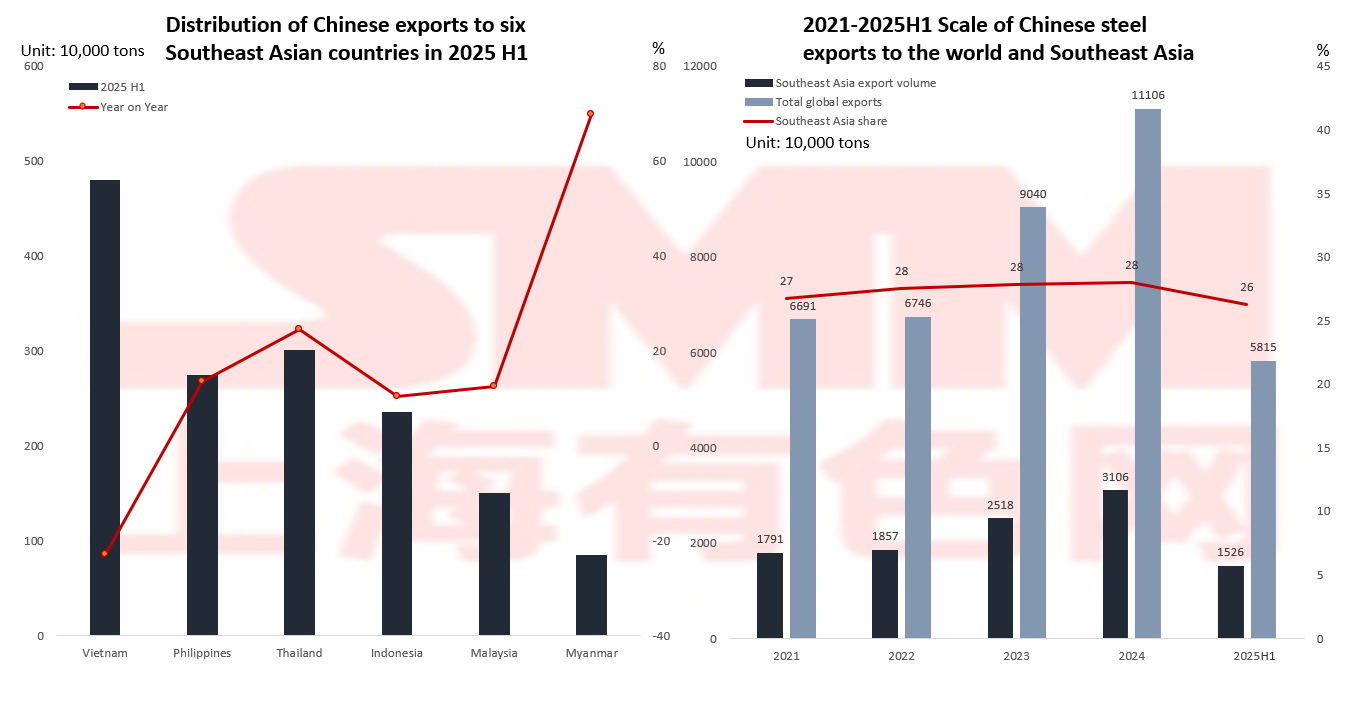

Les mesures antidumping entraînent des changements dans les exportations : la « stratégie de percée sur les marchés émergents » de l'industrie sidérurgique chinoise Source : GACC, SMM

Source : GACC, SMM

Face aux obstacles antidumping sur les marchés traditionnels tels que l'Europe, les États-Unis, le Japon et la Corée du Sud, les entreprises sidérurgiques chinoises sont en train de subir une transformation profonde du marché. Les données montrent que le marché d'Asie du Sud-Est est devenu la principale destination, représentant 26 % des exportations totales d'acier de la Chine. Parmi ces pays, l'Indonésie, la Malaisie et le Myanmar ont connu une croissance rapide en raison de leurs avantages en matière de commerce de réexportation et de la demande en infrastructures. Les exportations vers le Myanmar ont augmenté de 70 % en glissement annuel au premier semestre de 2025. Les marchés émergents tels que le Moyen-Orient et l'Amérique latine ont également enregistré de bonnes performances : l'Arabie saoudite a connu une augmentation de 24 % en raison de la croissance de la demande en infrastructures, tandis que la Thaïlande est devenue un marché de substitution en raison des mesures antidumping du Vietnam, avec une croissance de 24,6 %. Bien que ce changement de marché ait allégé la pression due à la contraction des marchés traditionnels, il a également apporté de nouveaux défis.

Il convient de noter que les marchés émergents ont généralement des marges bénéficiaires plus faibles et que des pays tels que les Philippines ont lancé des enquêtes anti-contournement, faisant émerger de nouveaux obstacles commerciaux. Plus préoccupant encore, la dépendance excessive à l'égard des exportations de matières premières telles que les billettes d'acier peut piéger l'industrie sidérurgique chinoise dans un dilemme de « verrouillage bas de gamme ».

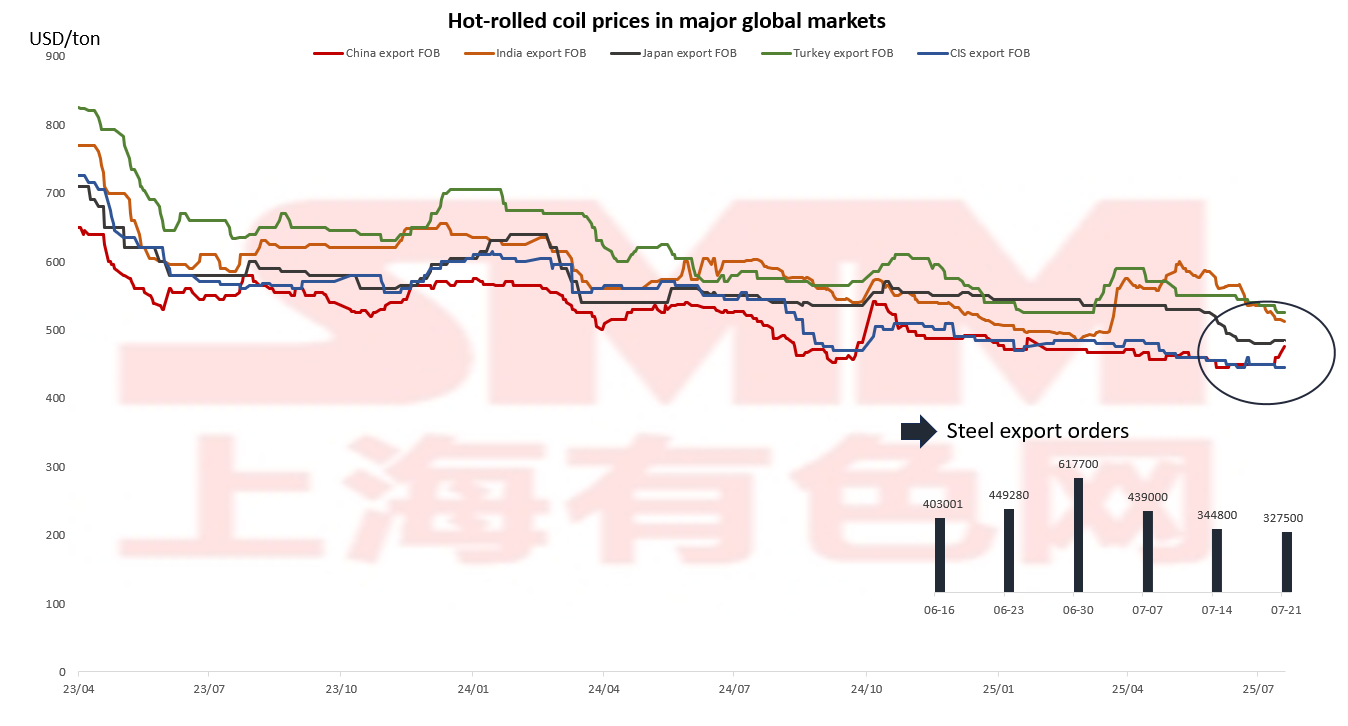

Les prix d'exportation de la Chine conservent toujours un fort avantage Les prix d'exportation sont ancrés au-dessus du niveau de pression des prix des bobines laminées à chaud Source : SMM

Source : SMM

Les prix d'exportation de la Chine ont toujours conservé un fort avantage, avec des écarts de prix importants par rapport aux autres pays, à l'exception de ceux de la Communauté des États indépendants (CEI). Cependant, la hausse récente et soutenue des prix d'exportation de la Chine érode cet avantage concurrentiel, entraînant directement une baisse importante des commandes d'exportation. Ce phénomène est particulièrement marqué dans les principaux produits d'exportation tels que les bobines laminées à chaud.

La concurrence de la Chine pour la part de marché en Asie du Sud-Est et les batailles antidumping

Source : GACC, SMM, WorldSteel

Source : GACC, SMM, WorldSteel

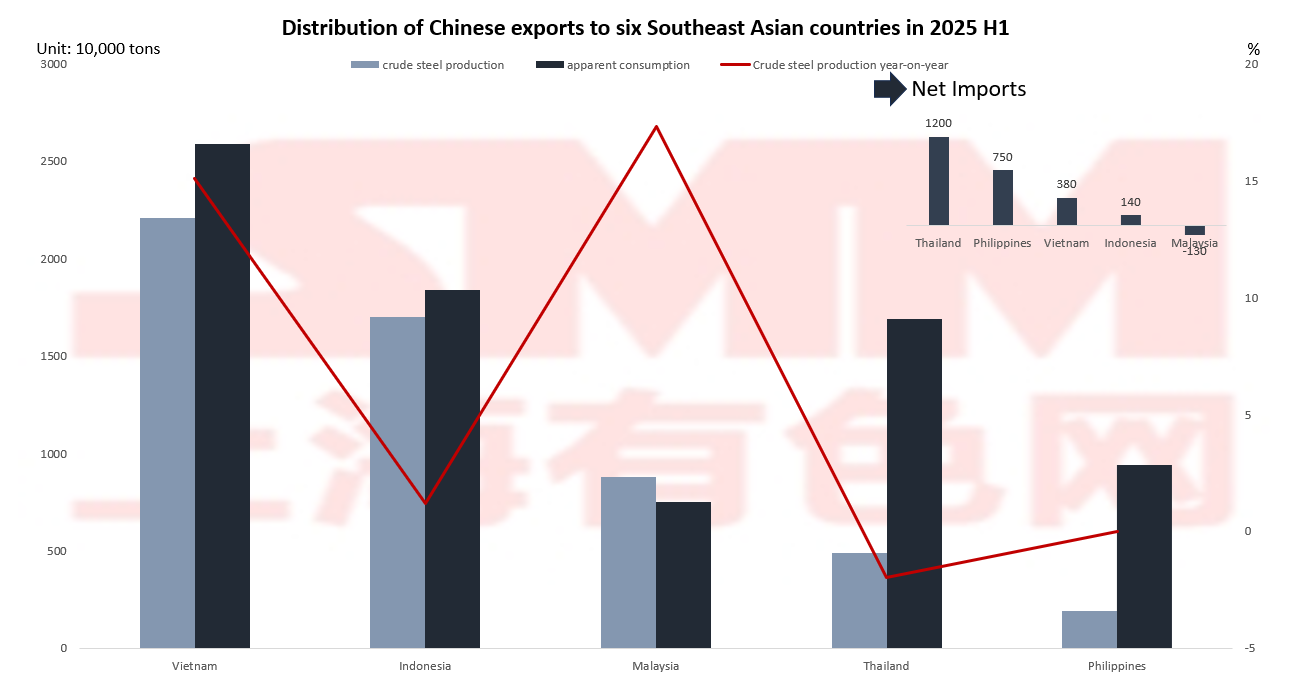

Le marché de l'Asie du Sud-Est connaît des changements profonds, présentant une nouvelle tendance de « montée et descente ». Bien que la région conserve une part de marché stable de 28 % dans l'ensemble, sa structure interne a subi des changements importants : le marché vietnamien s'est rétréci en raison d'un droit antidumping élevé de 27,83 %, tandis que la Malaisie, la Thaïlande et le Myanmar ont connu une croissance à contre-courant, représentant ensemble 35 % du marché, devenant de nouveaux moteurs de croissance. Derrière cette segmentation du marché se trouve la restructuration de la chaîne industrielle : la Malaisie tire parti de ses avantages commerciaux de réexportation pour contourner les obstacles par le biais du traitement des billettes d'acier ; la Thaïlande, cependant, fait face à une capacité de production nationale insuffisante (avec un taux d'utilisation de seulement 29 % en 2024), entraînant une demande stable d'importations.

Il convient de noter que le développement des pays d'Asie du Sud-Est reste très inégal : la croissance de la production en Malaisie a atteint 17,3 %, passant progressivement à une nation orientée vers l'exportation ; la croissance du Vietnam a ralenti à 15,1 % ; tandis que la Thaïlande reste fortement dépendante des importations. Ce paysage diversifié présente à la fois des opportunités et des risques, obligeant les entreprises à ajuster dynamiquement leurs stratégies — saisissant les opportunités de réexportation de la Malaisie tout en se prémunissant contre d'éventuelles mesures antidumping de la part de pays comme les Philippines.

11 Enquêtes ! Comment l'industrie sidérurgique chinoise réagit-elle à la vague « la plus dure jamais connue » d'antidumping ? Source : China Trade Remedies Information, SMM

Source : China Trade Remedies Information, SMM

Les usines sidérurgiques chinoises à l'étranger ouvrent-elles de nouveaux marchés au-delà du « mur antidumping » ?

Les entreprises sidérurgiques chinoises contournent les barrières commerciales en établissant des usines à l'étranger, avec Dexin Steel en Indonésie comme exemple réussi. En juillet 2025, l'usine a établi un record de production quotidienne de 20 008 tonnes, démontrant trois avantages clés : premièrement, elle évite les mesures antidumping de l'Europe et des États-Unis en opérant sous l'étiquette « Fabriqué en Indonésie » ; deuxièmement, des coûts de production plus bas par rapport aux opérations nationales ; et troisièmement, la promotion de l'exportation des normes techniques chinoises. Ce modèle indique la voie à suivre pour les entreprises sidérurgiques chinoises : l'expansion à l'étranger peut à la fois éviter les guerres commerciales et faciliter la modernisation industrielle. À mesure que l'initiative « la Ceinture et la Route » progresse, davantage d'entreprises sidérurgiques chinoises devraient se mondialiser et réaliser un développement international.